Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Особенности ведения бизнеса

Дипломная работа: Особенности ведения бизнеса

Содержание

Введение. 3

1 Сравнительная характеристика организационно-правовых форм ведения бизнеса: предприниматель без образования юридического лица и общество с ограниченной ответственностью.. 6

1.1 Юридическая и имущественная ответственность. 6

1.2 Аспекты налогообложения и учета. 13

1.3 Особенности управления и контроля. 20

1.4 Особенности трудовых отношений. 26

2 Экономическое и юридическое обоснование смены организационно-правовой формы 31

2.1 Краткая характеристика предприятия. 31

2.2 Анализ стратегий и перспектив развития бизнеса. 34

2.3 Анализ финансового положения. 40

2.4 Анализ рисков. 48

3 Рекомендации по определению организационно-правовой формы.. 55

Заключение. 62

Литература. 64

Приложение 1. 67

Приложение 2. 69

Наверное, нет такого человека, который бы при возникновении решения заниматься предпринимательской деятельностью не ставил бы перед собой вопрос в какой форме осуществлять предпринимательскую деятельность, имея в виду получение максимального результата от этой деятельности.

Универсального ответа на вопрос, в какой организационно-правовой форме выгоднее осуществлять предпринимательскую деятельность, не существует. Прежде всего учредителей интересуют проблемы налогообложения, пределы ответственности в связи с деятельностью предприятия, которое учредитель намеревается создать или приобрести, а также вопросы контроля над его деятельностью.

Предпринимательская деятельность – это одна из форм участия граждан в предпринимательских отношениях. В соответствии со статьей 2 Гражданского кодекса Российской Федерации предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

По Владимиру Далю, «предприниматель – это предприимчивый торговец, способный организовать предприятие, крупным оборотам, смелый, решительный, отважный на дела этого рода человек». Свои организаторские, управленческие способности предприниматель использует только с одной целью получение прибыли.

Выбор формы осуществления предпринимательской деятельности обусловлен большим количеством факторов экономического, производственно-технического и юридического порядка. В процессе осуществления такого выбора различные основания должны анализироваться в совокупности.

Основными формами предпринимательской деятельности в России являются: индивидуальная (частное предпринимательство) и коллективная (предусматривающая создание юридического лица).

Многих начинающих предпринимателей привлекает то, что для организации частнопредпринимательской деятельности, как правило, не требуется крупных вложений в основные средства. Кроме того, соединение в одном лице индивидуальном предпринимателе – собственника и управленца создает возможность эффективного хозяйствования, минуя дополнительные затраты. Индивидуальное предпринимательство является наиболее подходящей формой организации бизнеса на начальной стадии. В случае успеха частный предприниматель приобретает необходимый опыт и капитал для перехода в категорию корпоративного бизнеса с образованием юридического лица.

Среди преимуществ осуществления предпринимательской деятельности такие качества, как гибкость и мобильность. Индивидуальные предприниматели, как правило, действуют в узких сегментах рынка, что позволяет им оперативно реагировать на изменение спроса и быстро адаптироваться к новым условиям. Необходимое условие эффективной экономической деятельности способность выявить потребность и удовлетворить ее – присуще в большей степени именно деятельности граждан без образования юридического лица.

Индивидуальные предприниматели не должны становиться на учет в органы государственной статистики. Отчетность индивидуальных предпринимателей намного проще, чем отчетность коммерческих юридических лиц. Индивидуальный предприниматель свободнее в выборе форм и способов расчетов со своими контрагентами.

При всех своих достоинствах и преимуществах осуществления предпринимательской деятельности гражданином без образования юридического лица данной форме предпринимательства присущи и определенные недостатки. Прежде всего, это ограниченность сферы деятельности индивидуального предпринимателя. Как правило, частные предприниматели действуют в отраслях, не требующих больших капиталовложений. Подавляющее большинство граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, занимаются торговлей, а точнее перепродажей.

Слабым местом частного предпринимательства является низкая возможность накопления капитала. Ограниченность ресурсов в свою очередь влечет неспособность конкурировать на равных с предприятием.

По своим обязательствам гражданин-предприниматель отвечает, как физическое лицо, всем своим имуществом, движимым и недвижимым.

Таким образом, любая форма предпринимательства имеет свои достоинства и недостатки. Именно поэтому тема выбора организационно-правовой формы бизнеса является очень актуальной.

Целью данной работы является исследование и выбор организационно-правовой формы ведения бизнеса.

В соответствии с поставленной целью решается ряд задач:

1. Сравнение индивидуального предпринимательства и одной из форм коммерческих юридических лиц.

2. Изучение экономического и юридического обоснования смены организационно-правовой формы.

3. Разработка рекомендаций по определению организационно-правовой формы.

Предметом исследования в данной работе является организационно-правовые формы предпринимательской деятельности.

Объектом исследования является организация, действующая в форме индивидуального предпринимательства – стоматология ИП Белозерцев.

1.1 Юридическая и имущественная ответственность

Под бизнесом можно понимать коммерческую организацию, преследующую в качестве основной цели деятельности извлечение прибыли на вложенный труд и капитал.

Бизнес или предпринимательская деятельность могут быть организованы в различных формах: в форме предпринимателя без образования юридического лица или индивидуального предпринимателя и в форме юридических лиц.

Рассмотрим особенности деятельности индивидуальных предпринимателей и одной из форм юридического лица – общества с ограниченной ответственностью.

В статье 23 Гражданского кодекса РФ (ГК РФ) установлено, что гражданин имеет право заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношений. Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица без государственной регистрации в качестве индивидуального предпринимателя, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности (п. 4 ст. 23 ГК РФ).

В Налоговом кодексе РФ определено, что индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты.

Граждане могут самостоятельно осуществлять предпринимательскую деятельность при достижении ими 18-летнего возраста. Гражданская дееспособность, т.е. способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать гражданские обязанности и исполнять их возникает в полном объеме с наступлением совершеннолетия, т.е. по достижении 18-летнего возраста.

В соответствии с ГК РФ правоспособность индивидуального предпринимателя практически приравнена к правоспособности юридических лиц коммерческих организаций. Индивидуальный предприниматель может иметь права и нести обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Однако он не может создавать организации и предприятия, оставаясь собственником переданного им имущества.

Индивидуальные предприниматели могут вести предпринимательскую деятельность коллективно на основании заключения договора товарищества, в силу которого двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели (ст. 1041 ГК РФ). Если договор простого товарищества связан с осуществлением его участниками предпринимательской деятельности, товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения.

В процессе получения статуса предпринимателя без образования юридического лица физическое лицо должно пройти несколько этапов [29, c. 85]:

Самостоятельно объективно оценить свои личностные качества и способности, необходимые для осуществления определенных видов предпринимательской деятельности;

Получить систему знаний, необходимых для осуществления своей будущей деятельности, в частности, обстоятельно изучить законодательные и другие правовые нормативные акты, регулирующие предпринимательскую деятельность;

Определить предмет (сферы) своей предпринимательской деятельности с учетом профессионального опыта, наличия финансовых и материально-технических ресурсов;

Предварительно изучить предполагаемый спрос на товары (работы, услуги), которые он будет предлагать покупателям (потребителям);

Определить возможность приобретения или аренды нежилых помещений, другого имущества, необходимого для осуществления определенных видов предпринимательской деятельности;

Составить по упрощенной схеме бизнес-план своей деятельности;

Предварительно (до государственной регистрации) произвести отбор наемных работников и др.

Этапами получения статуса индивидуального предпринимательства являются:

Осуществление государственной регистрации в качестве индивидуального предпринимателя в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

Постановка на учет в налоговом органе по месту жительства;

Постановка на учет в налоговом органе недвижимого имущества, принадлежащего индивидуальному предпринимателю, подлежащего налогообложению;

Постановка на учет в налоговом органе транспортных средств, принадлежащих индивидуальному предпринимателю;

Постановке на учет: в в территориальном органе Пенсионного фонда РФ; в исполнительном органе Фонда социального страхования РФ; в территориальном фонде обязательного медицинского страхования;

В соответствии с Федеральным законом приобретение контрольно-кассовой техники и регистрации ее в налоговом органе;

Изготовление печати и штампов и регистрация их в установленном порядке;

Получение в местном статистическом органе кодов по ОКВЭД (общероссийской классификации видов экономической деятельности);

При необходимости открытие в банке расчетного и других счетов, заключив с банком договор банковского счета;

Наем работников, заключение с ними трудовых договоров, регистрация их в органе местного самоуправления;

Ведение книги учета доходов, расходов и хозяйственных операций и других видов учета и отчетности;

Ведение журнала проверки деятельности государственными и муниципальными органами;

Заключение договоров аренды нежилых помещений, оборудования и других предпринимательских договоров в соответствии с ГК РФ и другими федеральными законами;

Получение лицензии на каждый отдельный вид предпринимательской деятельности, который в соответствии с Федеральным законом вправе осуществлять при получении лицензии;

Проведение других мероприятий в зависимости от вида предполагаемой деятельности.

Дееспособное физическое лицо получает статус индивидуального предпринимателя после государственной регистрации и внесения сведений в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Индивидуальные предприниматели в соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» от 14 июня 1995 г. № 88-ФЗ (в ред. последних изменений) являются субъектами малого предпринимательства и имеют право на государственную поддержку.

В свою очередь общество с ограниченной ответственностью учреждается и функционирует в соответствии с ГК РФ и Федеральным законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 8-ФЗ. Обществом с ограниченной ответственностью (далее - общество) признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров.

Участниками общества могут быть граждане и юридические лица. Общество может быть учреждено одним лицом, которое становится единственным участником. Общество может стать обществом с одним участником, но оно не может иметь в качестве единственного участника другое хозяйственное общество, состоящее их одного лица. Максимальное число участников общества не может быть более пятидесяти. В случае превышения этого предела численности общество в течение года должно быть преобразовано в открытое акционерное общество или в производственный кооператив.

Участники общества вправе:

Участвовать в управлении делами общества в порядке, установленном Федеральным законом и учредительными документами общества;

Получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией;

Принимать участие в распределении прибыли;

Продавать или иным образом уступать свою долю в уставном капитале общества;

В любое время выйти из общества независимо от согласия других его участников;

Получать в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость;

Другие права в соответствии с Федеральным законом.

Участники общества обязаны вносить вклады в порядке, в размерах, в составе и в сроки, предусмотренные Федеральным законом и учредительными документами общества; не разглашать конфиденциальную информацию о деятельности общества, нести другие обязанности в соответствии с Федеральным законом и уставом общества.

Учредительными документами общества являются учредительный договор и устав. Если общество утверждается одним лицом, учредительным документом является устав, утвержденный этим лицом. Если число учредителей общества от двух и более, между ними заключается учредительный договор, в котором учредителю обязуются создать общество и определяют порядок совместной деятельности по его созданию, определяются также состав учредителей (участников) общества, размер уставного капитала и размер доли каждого из учредителей (участников) общества, размер и состав вкладов, порядок и сроки их внесения в уставный капитал общества при его учреждении, ответственность учредителей (участников) общества за нарушение обязанности по внесению вкладов, условия и порядок распределения между учредителями (участниками) общества прибыли, состав органов общества и порядок выхода участников из общества [30, c. 274].

Федеральным законом установлен порядок формирования уставного капитала, минимальный размер которого на дату государственной регистрации общества должен быть не менее 100 МРОТ.

По общему правилу имущество юридических лиц отделено от имущества их учредителей. Это означает, что учредители не могут нести ответственность по долгам созданного ими юридического лица. Но из общего правила есть исключения, которые могут повлиять на выбор той или иной формы предпринимательской деятельности.

Во-первых, все случаи, когда учредители или участники должны отвечать по долгам юридического лица, прямо предусмотрены в ст. 56 ГК РФ. Это означает, что ни в каком другом нормативном акте – будь то закон, постановление правительства, указ президента – нельзя устанавливать дополнительные случаи ответственности учредителей по долгам юридического лица. При этом в ГК РФ ответственность учредителей юридического лица по его долгам установлена в отношении учредителей коммерческих структур, т.е. организаций, основной целью деятельности которых является извлечение прибыли и распределение ее между учредителями.

Во-вторых, в большинстве случаев степень ответственности учредителей зависит от организационно-правовой формы учрежденного юридического лица. Рассмотрим, какая ответственность предполагается для общества с ограниченной ответственностью [39, c. 37].

Учредители общества (равно как и участники) несут ответственность по обязательствам общества лишь в одном случае. Они отвечают по долгам созданных обществ, если не полностью внесли свою часть вкладов. В этих случаях ответственность не может быть больше стоимости невнесенной части доли. В то же время кредитор вправе потребовать удовлетворения своих требований в целом от любого из таких участников. Участник, уплативший весь долг целиком, может потом взыскать эти суммы с других участников.

В то же время гражданин, осуществляющий предпринимательскую деятельность в форме индивидуального предпринимателя, в соответствии со статьей 24 ГК РФ отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Перечень имущества, на которое не может быть обращено взыскание, устанавливается Гражданским процессуальным кодексов (статья 446).

Индивидуальный предприниматель, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, может быть признан несостоятельным (банкротом) по решению суда. При этом его кредиторы по обязательствам, не связанным с осуществлением им предпринимательской деятельности, также вправе предъявить свои требования. Требования удовлетворяются за счет имущества предпринимателя.

Таким образом, в отношении ответственности общество с ограниченной ответственностью имеет ряд преимуществ по сравнению с индивидуальным предпринимательством.

1.2 Аспекты налогообложения и учета

Сравним налоговую нагрузку на юридическое лицо (общество с ограниченной ответственностью) и индивидуального предпринимателя.

Индивидуальный предприниматель уплачивает с суммы полученной прибыли налог на доходы физических лиц по ставке 13% (ст. 4 НК РФ).

Индивидуальный предприниматель уплачивает также косвенные налоги (НДС). При небольших доходах (до 2 млн. рублей выручки за последний квартал) индивидуальный предприниматель вправе получить освобождение от уплаты НДС, согласно пункту 1 статьи 145 НК РФ.

Кроме того, с суммы полученного дохода уплачивается единый социальный налог (взнос) – ЕСН. Ставки ЕСН установлены п. 3 ст. 241 НК РФ и для юридических лиц составляют 26%. Что же касается ставки данного налога для индивидуальных предпринимателей, то, если налоговая база находится в пределах 280000 рублей, ЕСН составляет 10%, если же налоговая база находится в пределах от 280001 до 600000 рублей, то ЕСН составляет 28000 и плюс 3,6% с суммы, превышающей 280000 рублей, если же налоговая база выше 600000 рублей, то налог составляет 39520 рублей и плюс 2% от суммы, превышающей 600000 рублей. В соответствии со статьей 237 НК РФ налоговая база в данном случае определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236 НК РФ, начисленных налогоплательщиками за налоговый период в пользу физических лиц

С суммы прибыли, полученной обществом с ограниченной ответственностью, организация уплачивает налог на прибыль по ставке 24% (ст. 284 НК РФ). Кроме того, чтобы получить денежные средства, физическому лицу должны быть выплачены дивиденды. При выплате дивидендов уплачивается налог на доходы физических лиц по ставке 9% (п. 4 ст. 224 НК РФ).

Кроме того, имеются еще некоторые налоги, которые уплачиваются организациями и не уплачиваются индивидуальными предпринимателями, например, налог на имущество организаций, который уплачивается от балансовой стоимости имущества по ставке, установленной местными органами власти, но не более 2,2% (ст. 380 НК РФ).

Сравнивая налоговую нагрузку юридического лица с налоговой нагрузкой индивидуального предпринимателя, можно сделать вывод, что налогообложение индивидуального предпринимателя более выгодно, чем общества с ограниченной ответственностью, так как ему приходится выплачивать меньше налогов.

В то же время и индивидуальные предприниматели и общества с ограниченной ответственностью могут использовать упрощенную систему налогообложения, если не занимаются видами деятельности, для которых данная налоговая система не предусмотрена (игорный бизнес, продажа подакцизных товаров и т.п.).

Упрощенная система налогообложения сильно облегчает учет хозяйственных операций, ее применение экономит силы и время предпринимателя. Переход осуществляется в добровольном порядке. Но прежде чем начать применять ее, предпринимателю следует взвесить все плюсы и минусы общей и упрощенной систем налогообложения.

Не всем покупателям будет выгодно приобретать продукцию предприятия в случае его перехода на упрощенную систему.

Если предприятие занимается реализацией товаров (работ, услуг) населению по розничным ценам, то переход на упрощенную систему не отразится на спросе, так как НДС будет включаться в цену товара (работ, услуг), а розничному покупателю все равно, что оплачивать - цену товара и НДС или цену товара, включающую НДС.

А вот если предприниматель реализует товары (работы, услуги) для их последующей перепродажи или доработки и продажи (то есть не конечному покупателю), то некоторые покупатели могут отказаться от услуг такого предпринимателя, потому что тот НДС, который они раньше принимали к вычету, им придется оплачивать из собственного кармана. Единственным решением в данной ситуации является снижение цены.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут Книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Таким образом, основные различия между системой налогообложения индивидуального предпринимательства и общества с ограниченной ответственностью заключается в составе уплачиваемых налогов и их ставкам. Что касается самой системы, то обе эти организационные формы ведения бизнеса имеют право выбора либо обычной системы налогообложения, либо упрощенной, принципы которых одинаковы как для юридических лиц, так и для частных предпринимателей.

По критерию численности общество с ограниченной ответственностью автоматически относят (за исключением предприятий, занятых в розничной торговле и бытовом обслуживании населения) к малым предприятиям. Без дополнительных критериев к субъектам малого предпринимательства относятся физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Ведение бухгалтерского учета на предприятиях зависит от применяемой на нем системы налогообложения. Приказом Минфина РФ от 21.12.98 г. утверждены типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства.

Основой для формирования всех организационно-распорядительных документов малого предприятия является его учетная политика.

Учетная политика утверждается приказом или иным письменным распоряжением руководителя организации.

При этом утверждаются:

Рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета;

Формы первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

Методы оценки отдельных видов имущества и обязательств;

Порядок проведения инвентаризации имущества и обязательств;

Правила документооборота и технология обработки учетной информации;

Порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Сравнение ведения бухгалтерского учета в индивидуальном предпринимательстве и в обществах с ограниченной ответственностью при различных системах налогообложения приведено в таблице 1.1. Так из таблицы видно, что индивидуальные предприниматели не используют двойную запись, в то время как юридические лица обязаны применять ее при использовании традиционной системы налогообложения.

Таблица 1.1

Зависимость метода ведения бухгалтерского учета от используемой системы налогообложения

| Характеристика | Традиционная система налогообложения | Упрощенная система налогообложения |

|

Использование двойной записи: Общество с ограниченной ответственностью; Индивидуальный предприниматель |

Используется Не используется |

Не используется Не используется |

| Форма бухгалтерского учета и основные регистры в обществе с ограниченной ответственностью |

Упрощенная система бухгалтерского учета: Простая или форма бухгалтерского учета – Книга (журнал) учета фактов хозяйственной деятельности. С использованием следующих регистров бухгалтерского учета имущества: единой журнально-ордерной формы счетоводства для предприятий либо журнально-ордерная форма счетоводства для небольших предприятий |

Основной регистр – Книга учета доходов и расходов |

| У индивидуальных предпринимателей | Основной регистр – Книга учета доходов и расходов | |

Что же касается формы бухгалтерского учета и регистров, то индивидуальный предприниматель при любой системе налогообложения использует в качестве основного регистра Книгу учета доходов и расходов. Таким образом, бухгалтерский учет индивидуального предпринимателя в меньшей степени зависит от выбранной системы налогообложения.

Простая форма бухгалтерского учета применяется на предприятиях, где совершается незначительное количество хозяйственных операций (как правило не более тридцати в месяц) и не осуществляется производство продукции и работ, связанное с большими затратами материальных ресурсов.

Простая система предполагает ведение учета всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1. Данная книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств на определенную дату, их источники, а также составить бухгалтерскую отчетность малого предприятия. Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. Она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского учета. Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия. По окончании месяца подсчитывают итоговые суммы оборотов по дебету и кредиту всех счетов учета средств и их источников. После этого выводится сальдо по каждому счету на 1 число следующего месяца.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета малого предприятия может применяться малыми предприятиями, осуществляющими производство продукции (работ, услуг). К данным регистрам относятся [24, c. 155]:

Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1;

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям – форма № В-2;

Ведомость учета затрат на производство – форма № В-3;

Ведомость учета денежных средств и фондов – форма № В-4;

Ведомость учета расчетов и прочих операций – форма № В-5;

Ведомость учета реализации – форма № В-6 (оплата);

Ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка);

Ведомость учета расчетов с поставщиками – форма № В-7;

Ведомость учета оплаты труда – форма № В-8;

Ведомость (шахматная) – форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Для организации бухгалтерского учета по упрощенной форме малое предприятие на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия составляет рабочий план счетов бухгалтерского учета хозяйственных операций, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и обеспечит контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета. Рабочий план счетов является элементом учетной политики и должен разрабатываться и утверждаться вне зависимости от того, какая форма ведения бухгалтерского учета выбрана малым предприятием.

Имеются также особенности в составе бухгалтерской отчетности, предоставляемой малым предприятием.

Малые предприятие, не перешедшее на упрощенную систему, ведут учет согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденному Приказом Минфина России от 29.07.1998 г. № 34н (в ред. Приказа Минфина России от 24. 03. 2000 г. № 31н).

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения и бухгалтерского учета и не обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, имеют право не представлять в составе годовой бухгалтерской отчетности отчет от изменениях капитала (форма 3), отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку [19, c. 684].

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения и бухгалтерского учета и обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, имеют право не представлять в составе годовой бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), если отсутствуют соответствующие данные.

Таким образом, различия в системе ведения бухгалтерского учета у общества с ограниченной ответственностью и индивидуального предпринимателя не так уж значительны и большей частью зависят от выбора той или иной системы налогообложения и бухгалтерского учета.

1.3 Особенности управления и контроля

Рассмотрим особенности управления и контроля в обществах с ограниченной ответственностью и индивидуальных предпринимателей.

Высшим органом общества является общее собрание участников общества, которое может быть очередным или внеочередным. Все участники общества имеют право присутствовать на общем собрании участников общества, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений. Каждый участник общества имеет на общем собрании участников общество число голосов, пропорциональное его доле в уставном капитале общества, за исключением случаев, предусмотренных законодательством.

К исключительной компетенции общего собрания участников общества относятся [30, с. 159]:

Определение основных направлений деятельности общества, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

Изменение устава общества, в том числе изменение резерва уставного капитала общества;

Внесение изменений в учредительный договор;

Образование исполнительных органов общества и долгосрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним;

Избирание и долгосрочное прекращение полномочий ревизора общества;

Утверждение годовых отчетов и годовых бухгалтерских балансов;

Принятие решения о распределении чистой прибыли общества между его участниками;

Принятие решения о размещении обществом облигаций и иных эмиссионных ценных бумаг;

Назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

Принятие решения о реорганизации или ликвидации общества;

Назначение ликвидационной комиссии и утверждение ликвидационных балансов;

Решение иных вопросов, предусмотренных Федеральным законом «Об обществах с ограниченной ответственностью».

Порядок созыва общего собрания участников общества установлен ст. 36 вышеуказанного Федерального закона, а порядок проведения общего собрания участников общества – статьей 37 данного Федерального закона.

Уставом общества может быть предусмотрено образование совета директоров (наблюдательного совета) общества, компетенция которого определяется уставом общества и ст. 32 и 44 Федерального закона.

Единоличный исполнительный орган общества (генеральный директор, президент и др.) избирается общим собранием участников общества на срок, определенный уставом общества. Договор между обществом и лицом, осуществляющим функции единоличного исполнительного органа общества, подписывается от имени общества лицом, председательствующим на общем собрании участников общества, на котором избрано лицо, осуществляющее функции единоличного исполнительного органа общества, или участником общества, уполномоченным решением общего собрания участников общества.

Единоличный исполнительный орган общества:

Без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

Выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

Издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

Осуществляет иные полномочия, не отнесенные Федеральным законом или уставом общества к компетенции общего собрания участников, совета директоров (наблюдательного совета) общества и коллегиального исполнительного органа общества.

Если уставом общества образование наряду с единоличным исполнительным органом общества также коллегиального исполнительного органа общества (правления, дирекции и др.), такой орган избирается общим собранием участников в количестве и на срок, которые определены уставом общества. Членом коллегиального исполнительного органа общества может быть только физическое лицо, которое может не являться участником общества. Функции председателя коллегиального исполнительного органа общества выполняет лицо, осуществляющее функции единоличного исполнительного органа общества, за исключением случая, когда полномочия единоличного исполнительного органа общества по договору переданы управляющему. Порядок деятельности коллегиального исполнительного органа общества и принятия им решений устанавливаются уставом общества и внутренними документами [27, c. 84].

Уставом общества может быть предусмотрено избрание ревизионной комиссии (ревизора) общества. В обществах, имеющих более 15 участников общества, избрание ревизора является обязательным. Членом ревизионной комиссии общества может быть также лицо, не являющееся участником общества. Ревизионная комиссия общества вправе в любое время проводить проверки финансово-хозяйственной деятельности общества и иметь доступ ко всей документации, касающейся деятельности общества. Порядок работы ревизионной комиссии общества определяется уставом и внутренними документами общества.

Таким образом, в обществе с ограниченной ответственностью функции управления и контроля разделены между различными органами общества, что позволяет сделать эти системы более эффективными, так как соответствующие решения принимаются на соответствующем уровне. Так, исполнительный орган занимается текущими проблемами деятельности общества, в то время как учредители общества заняты решением более общих проблем, таких как ликвидация общества, назначение руководителей. С другой же стороны в этом есть и свои отрицательные черты, так как учредители несколько далеки от самих дел своего предприятия и не могут полностью их контролировать, а ведь именно они наиболее заинтересованы в эффективном функционировании своего бизнеса и получении высокой прибыли.

В индивидуальном предпринимательстве все тяготы контроля и управления лежат на владельце организации. Ему приходится решать как общие организационные вопросы, так и проблемы текущего и долгосрочного управления. С одной стороны это позволяет более эффективно контролировать бизнес, зная его изнутри и полагаясь только на свои силы. С другой же стороны для одного человека управление и контроль над целым предприятием, пусть даже небольшим, достаточно сложная задача.

Так что трудно однозначно сказать какая организационная форма ведения бизнеса здесь выигрывает.

Что касается такого внешнего контроля, как аудиторская проверка, то она является обязательной в следующих случаях [10]:

Объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда. На сегодняшний день это 50 и 20 миллионов рублей соответственно.

Обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

Таким образом, в условиях проведения обязательной аудиторской проверки для общества и индивидуального предпринимателя различий нет.

Важное значение в любом бизнесе имеет понятие коммерческой тайны.

В соответствии с Федеральным законом «О коммерческой тайне» от 28 июля 2004 г. № 98-ФЗ коммерческой тайной признается конфиденциальная информация, позволяющая ее обладателю при соответствующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду. Информацией, составляющей коммерческую тайну, является научно-техническая, технологическая, производственная, финансово-экономическая или иная информация (в том числе составляющая секреты производства – ноу-хау), которая имеет действительную или потенциальную коммерческую ценность силу неизвестности ее третьим лицам, к которой нет свободного доступа на законном основании и в отношении которой обладателем такой информации введен режим коммерческой тайны.

Меры по охране конфиденциальности информации в соответствии с законом должны включать в себя:

1) определение перечня информации, составляющей коммерческую тайну;

2) ограничение доступа к информации, составляющей коммерческую тайну, путем установления порядка обращения с этой информацией и контроля за соблюдением такого порядка;

3) учет лиц, получивших доступ к информации, составляющей коммерческую тайну, и (или) лиц, которым такая информация была предоставлена или передана;

4) регулирование отношений по использованию информации, составляющей коммерческую тайну, работникам на основании трудовых договоров и контрагентами на основании гражданско-правовых договоров;

5) нанесение на материальные носители (документы), содержащие информацию, составляющую коммерческую тайну, грифа «Коммерческая тайна» с указанием обладателя этой информации (для юридических лиц – полное наименование и местонахождения, для индивидуальных предпринимателей – фамилия, имя, отчество гражданина, являющегося индивидуальным предпринимателем, и место жительства).

Таким образом, коммерческой тайной может обладать любое предприятие, независимо от того, в какой организационно-правовой форме оно образовано.

1.4 Особенности трудовых отношений

Обратимся к особенностям трудовых отношений в индивидуальном предпринимательстве и обществах с ограниченной ответственностью.

Трудовые отношения – отношения, основанные на соглашении между работниками и работодателем о выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством.

Права и обязанности работодателя в трудовых отношениях осуществляются [30, c. 363]:

1) физическим лицом, являющимся работодателем;

2) органами управления юридического лица (организации) или лицами в порядке, установленном законами, иными нормативными правовыми актами, учредительными документами юридических лиц (организаций) и локальными нормативными актами.

Прием работников частным предпринимателем осуществляется, как правило, самостоятельно. В отношении использования труда других граждан, индивидуальный предприниматель имеет право привлекать их на основе договоров гражданско-правового характера (договоры подряда, поручения, трудовые договора).

На практике чаще всего используется заключение трудового договора между работодателем и работником.

Трудовой договор (контракт) есть соглашение между работником и работодателем, по которому работник обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему трудовому распорядку, а работодатель обязуется выплачивать работнику заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, коллективным договором (если таковой имеется) и соглашением сторон [18, c. 114].

При заключении трудового договора следует руководствоваться положениями трудового законодательства (прежде всего Трудовым кодексом РФ). Трудовой договор обязательно должен быть заключен в письменной форме и с наличием подписи как работодателя, так и работника.

К преимуществам трудового договора для предпринимателя можно отнести следующие [22, c. 379]:

1. Наемный работник должен подчиняться трудовому распорядку, установленному предпринимателем.

2. Достаточно высокая степень контроля за деятельностью работника со стороны предпринимателя-работодателя.

3. Возможность установить испытание при приеме на работу.

В то же время существуют и недостатки. К ним относятся:

- строгая ограниченность нормами трудового законодательства в части организации работы (продолжительность рабочего дня, отпуска, размер минимальной заработной платы и т. п.);

- обязанность выплаты работникам всех предусмотренных законодательством льгот и компенсаций;

- увольнение работника возможно только в соответствии ТК РФ;

- на работника распространяются все предусмотренные трудовым законодательством гарантии и компенсации (возмещение вреда, в том числе здоровью).

И в то же время многие трудовые гарантии, заключающиеся в трудовом договоре, не по средствам мелкому предпринимателю. Необходимо установить обязательную для работодателей регистрацию трудовых договоров в государственных органах, органах Федеральной службы занятости.

Что касается трудовых отношений в обществах с ограниченной ответственностью, то они могут быть заключены также на основе трудовых договоров. Так как данные предприятия обычно крупнее индивидуального бизнеса, то на них возможно заключение коллективного договора.

Коллективный договор – правовой акт, регулирующий социально-трудовые отношения в организации и заключаемый работниками и работодателями в лице их представителей [28, c. 158].

Содержание и структура коллективного договора определяется сторонами. В коллективный договор могут включаться взаимные обязательства работников и работодателя по следующим вопросам [37, c. 54]:

Формы, системы и размеры оплаты труда;

Выплата пособий, компенсаций;

Механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективных договором;

Занятость, переобучение, условия высвобождения работников;

Рабочее время и время отдыха, включая вопросы предоставления и продолжительности отпусков;

Улучшение условий и охраны труда работников;

Гарантии и льготы работникам, совмещающим работу с обучением и т.п.

Таким образом, общество с ограниченной ответственностью может дать более высокие гарантии и условия работы для персонала, чем индивидуальный предприниматель, причем наличие коллективного договора гарантирует одинаковые условия труда для всех работников предприятия, а не для каждого в отдельности как в случае трудовых договоров.

Персонал более комфортно и защищено чувствует себя, работая в обществе с ограниченной ответственностью, так как работодатель, имея значительные финансовые средства, может обеспечить работника качественными инструментами труда и т.п.

Частный предприниматель же зачастую находит пути обхождения законодательства и лишает работников многих гарантий и прав.

Что же касается выгоды самих предпринимателей, осуществляющих хозяйственную деятельность, то индивидуальный предприниматель несет меньшие затраты на трудовых отношения, чем общество с ограниченной ответственностью.

Еще одним важным моментом является то, что раньше индивидуальные предприниматели не могли вести трудовые книжки своих работников, если заключают с ними трудовой договор. Это связано с тем, что во всех нормативных документах, посвященных данному вопросу, фигурировало понятие «организация», предполагающее юридическое лицо, при этом индивидуальных предпринимателей к организациям не относили.

В конце 2005 года в тексте Трудового кодекса РФ появились изменения, в частности практически во всех статьях понятие "организация" было заменено на понятие "работодатель", что позволяет снять формальные препятствия при применении норм трудового законодательства в случаях, когда работодатель не является юридическим лицом. Одновременно регулирование трудовых отношений с работодателями - физическими лицами дифференцируется в зависимости от того, является ли этот работодатель индивидуальным предпринимателем или нанимает работника для личного обслуживания и помощи по ведению домашнего хозяйства.

При этом правовой статус индивидуального предпринимателя как работодателя максимально приближен к статусу работодателя - организации. Это касается, в первую очередь, таких наболевших вопросов, как право индивидуального предпринимателя на ведение трудовых книжек работников и возможность заключения коллективных договоров между индивидуальным предпринимателем и его работниками. Основным исключением остается возможность более гибкого регулирования (в индивидуальном порядке - трудовым договором) вопросов расторжения трудового договора: установление сроков предупреждения об увольнении, случаев и размеров выплачиваемых при увольнении пособий и других компенсационных выплат. Итак, на сегодняшний день индивидуальные предприниматели имеют возможность вести трудовые книжки на своих работников.

Таким образом, каждая организационно-правовая форма ведения бизнеса имеет свои достоинства и недостатки.

2 Экономическое и юридическое обоснование смены организационно-правовой формы

2.1 Краткая характеристика предприятия

Индивидуальный предприниматель Белозерцев Н.С. зарегистрирован в качестве индивидуального предпринимателя 21 января 2000 года, что подтверждено свидетельством о регистрации № 11119, выданным регистрационными органами города Новосибирска. Предприятием Н.С. Белозерцева является стоматология, находящаяся по адресу: ул. Достоевского, д.6. Данное помещение передано предпринимателю Белозерцеву Н.С. на основе договора безвозмездного пользования от 23 января 2000 года.

Стоматология ИП Белозерцев достаточно активно функционирует на рынке стоматологических услуг и имеет постоянных клиентов.

Персонал организации состоит из 8 человек: директор (он же индивидуальный предприниматель), бухгалтер, 2 врача, 2 медсестры, секретарь, уборщица. Штатное расписание организации ИП Белозерцев приведено в приложении 1.

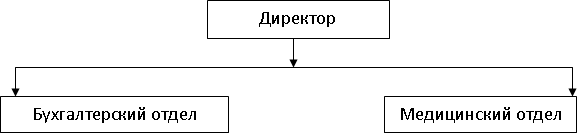

Организационная структура управления ИП Белозерцев простая линейная (рис. 2.1). Структура предельно проста и включает в себя лишь два отдела: бухгалтерский и отдел, непосредственно занимающийся стоматологической деятельностью (медицинский). Главными требованиями к руководящим кадрам в такой структуре являются: высокая квалификация и компетентность руководителя, большой объем информации.

Данная структура является органичной. Координация в ней осуществляется преимущественно посредством прямого контроля, права на принятие решений сконцентрированы в руках директора организации. Руководитель принимает на себя всю полноту ответственности, ему подчиняются все сотрудники. Группировка отделов происходит в ИП Белозерцев по функциям. Процесс принятия решений отличается большой гибкостью, централизация власти позволяет быстро реагировать на любые изменения, происходящие во внешней среде. Стратегия предприятия также разрабатывается лично руководителем.

Рисунок 2.1 – Организационная структура ИП Белозерцев

Основными достоинствами применяемой ИП Белозерцев организационной структуры являются:

Стратегическая реакция. Данная структура является адаптивной и гибкой, она подкреплена полным знанием проблем организации.

Осознание организацией своей миссии и целей.

Недостатками данной организационной структуры являются:

Самая рискованная структура, так как все управление замыкается на одном человеке.

Подавление индивидуальности работников организации, их творческих способностей.

В организации применяется упрощенная система налогообложения и бухгалтерского учета.

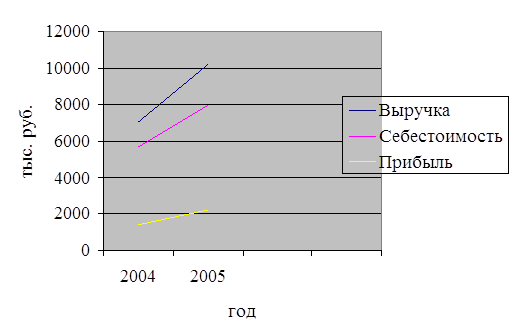

Основные экономические показатели деятельности индивидуального предпринимателя Белозерцева Н.С. за 2004 – 2005 годы приведены в таблице 2.1.

Из таблицы видно, что предприятие получает стабильную прибыль, причем в рассматриваемом периоде произошло ее увеличение на 865 тыс. руб. или 40,4%. Соответственно повышается и показатель рентабельности реализации предоставляемых услуг на 3,65%. В то же время численность работников предприятия не изменилась, что говорит об отсутствии текучки кадров и положительно характеризует предприятие. Но в то же время стабильность персонала говорит и о том, что предприятие не расширяет свою сферу деятельности, а следовательно, не привлекает новых работников.

Таблица 2.1

Основные экономические показатели деятельности ИП Белозерцев за 2004-2005 годы.

| Наименование показателя | Период | Отклонение | ||

| 2004 | 2005 | Абсолютное тыс. руб. | Относительное, % | |

| 1 | 2 | 3 | 4 | 5 |

| 3.Общая выручка от реализации (тыс. руб.) | 7063,00 | 10207,00 | 3144,00 | 144,51 |

| 4.Себестоимость реализованной продукции (тыс. руб.) | 5658,00 | 7944,00 | 2286,00 | 140,40 |

| 5.Прибыль (тыс. руб.) | 1406,00 | 2271,00 | 865,00 | 161,51 |

| 6.Рентабельность услуг, % | 24,83 | 28,49 | 3,65 | 114,72 |

| 7.Среднесписочная численность работников (чел.) | 8 | 8 | 0 | 100 |

| 8.Фонд оплаты труда (тыс. руб.) | 85 | 85 | 0 | 100 |

| 9.Среднемесячная заработная плата 1-го работника (тыс. руб.) | 10,6 | 10,6 | 0 | 100 |

Представим данные выручки, себестоимости и прибыли графически для большей наглядности их динамики за рассматриваемый период (рис. 2.2).

На графике видно, что наиболее высокими темпами в рассматриваемом периоде увеличивалась выручка организации, чуть менее быстрыми себестоимость, и медленнее всего – прибыль. Быстрота изменения определяет наклоном прямой.

Таким образом, стоматологию ИП Белозерцев можно считать достаточно стабильным предприятием, ежегодно получающим прибыль и увеличивающим ее показатели. Более точную характеристику финансового состояния предприятия можно получить, проанализировав показатели деятельности более подробно, что и будет сделано далее.

Рисунок 2.2 – Динамика экономических показателей ИП Белозерцев

2.2 Анализ стратегий и перспектив развития бизнеса

Для того, чтобы приступить к анализу стратегий рассматриваемого бизнеса, необходимо определиться с понятием «стратегия».

Cтратегия - это определение основных долгосрочных целей и задач предприятия и утверждение курса действий и распределения ресурсов, необходимых для достижения этих целей [34, с. 15].

В конечном итоге формирование стратегии предприятия должно дать ответы на три вопроса: Какие направления хозяйственной деятельности необходимо развивать? Каковы потребности в капиталовложениях и наличных ресурсах? Какова возможная отдача по выбранным направлениям?

Выделяют несколько отличительных особенностей стратегии [35, с. 21]:

Процесс выработки стратегии не завершается каким-либо немедленным действием. Обычно он заканчивается установлением общих направлений, продвижение по которым обеспечит рост и укрепление позиций фирмы.

Сформулированная стратегия должна быть использована для разработки стратегических проектов, методов поиска. Роль стратегии в поиске состоит в том, чтобы, во-первых, сосредоточить внимание на определённых участках или возможностях, во-вторых, отбросить все остальные возможности как несовместимые со стратегией.

Необходимость в данной стратегии отпадает, как только реальный ход событий выведет организацию на желаемое развитие.

В ходе формулирования стратегий нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий. Поэтому приходится пользоваться сильно обобщённой, неполной и неточной информацией о различных альтернативах.

При появлении более точной информации может быть поставлена под сомнение обоснованность первоначальной стратегии. Поэтому необходима обратная связь, позволяющая обеспечить своевременное переформулирование стратегии.

Процесс реализации стратегии может быть разделён на два больших этапа:

а) процесс стратегического планирования - выработка набора стратегий, начиная от базовой стратегии предприятия и заканчивая функциональными стратегиями и отдельными проектами;

б) процесс стратегического управления - реализация определённой стратегии во времени, переформулирование стратегии в свете новых обстоятельств.

Стратегии предприятий обычно строятся по иерархическому принципу. При этом уровни стратегий, комплексность, их интеграция очень различны в зависимости от типа и размера предприятия. Так, простая организация может иметь одну стратегию, а сложная - несколько на различных уровнях действия.

Организация ИП Белозерцев является простой и достаточно малой, поэтому она ограничивается разработкой одной стратегии.

В отрасли, в которой функционирует фирма, имеется достаточно много конкурентов. Это как подобные малые фирмы, так и крупные коммерческие и государственные лечебные учреждения.

Деловые стратегии побеждают, если их основой является устойчивое конкурентное преимущество. Компания имеет конкурентное преимущество, если ее уровень работы с клиентами выше, чем у конкурентов, и она в состоянии противодействовать влиянию конкурентных сил. Существует множество способов достижения конкурентного преимущества: организовать отличное обслуживание клиентов, предлагать более низкие цены, чем у конкурентов, предоставлять более качественные услуги, иметь более удобное расположение, собственную технологию, обеспечивать разработку и внедрение новых услуг и технологий в более короткие сроки, иметь хорошо известную марку и репутацию, обеспечивать покупателям дополнительные услуги за их деньги (сочетая хорошее качество, хороший сервис и приемлемые цены) [34, с. 156].

Стратегии конкуренции компании включают в себя подходы к бизнесу и инициативы, которые она использует для привлечения клиентов, ведения конкурентной борьбы и укрепления своей позиции на рынке. Цель весьма проста и состоит в том, чтобы вести свои дела этично и честно по отношению к конкурентам, добиваться конкурентного преимущества на рынке и создавать свою клиентуру: круг лояльных покупателей. Конкурентная стратегия компании обычно предусматривает как наступательные, так и оборонительные действия, принимаемые в зависимости от изменения ситуации на рынке. Кроме этого, конкурентная стратегия предусматривает краткосрочные тактические ходы для мгновенной реакции на ситуацию и долгосрочные действия, от которых зависят будущие конкурентные возможности компании и ее позиция на рынке.

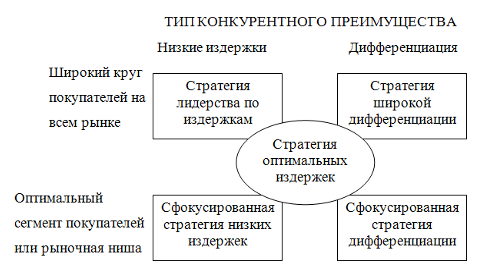

Существует пять общих конкурентных стратегий: стратегия низких издержек, стратегия широкой дифференциации, стратегия оптимальных издержек, сфокусированная стратегия низких издержек и сфокусированная стратегия дифференциации. Эти стратегии можно представить в виде следующей схемы (рис. 2.3).

Рисунок 2.3 – Пять основных конкурентных стратегий

ИП Белозерцев выбрало для себя стратегию оптимальных издержек. При этом стратегической целью предприятия является понимающий ценности покупатель. Основное конкурентное преимущество – предоставление покупателям большой ценности за их деньги. Организация предоставляет услуги с характеристиками от хороших до превосходных, от присущих ему качеств до особых. При этом внедряются особые качества и характеристики при достаточно низких издержках. Организация также старается предлагать услуги, аналогичные услугам конкурентов, по более низким ценам. При этом наблюдается управление снижением издержек и повышение м качества услуги одновременно.

Выражается все перечисленное в предоставлении организацией не только стандартных стоматологических услуг, которые предоставляются по ценам более низким, чем у конкурентов, но и такие дополнительные услуги, которые может предложить не каждая стоматологическая клиника. К таким услугам относится лечение с применением различных новых технологий и материалов.

Для проведения подобной политики и поддержания невысоких цен организация старается снижать издержки, но иногда приходится жертвовать ради этого частью получаемой прибыли. При этом наиболее дорогостоящим в данном бизнесе является современное оборудование.

Проведем анализ текущей стратегии. Для этого воспользуемся SWOT-анализом и PEST-анализом.

Для начала выделим слабые и сильные стороны бизнеса.

Можно выделить следующие основные сильные стороны ИП Белозерцев:

удобное расположение в людной части города;

разнообразие предоставляемых услуг;

применение современных технологий, наличие хорошего оборудования;

высококвалифицированные специалисты;

более низкие цены, чем у конкурентов;

относительно невысокие издержки.

К слабым сторонам организации можно отнести:

предприятие занимает только одну рыночную нишу;

внедрение новых технологий и покупка нового оборудования дорогостоящи.

Теперь необходимо выделить возможности и угрозы, заключенные во внешней среде. Основной угрозой внешней среды являются сильные конкуренты как крупные, так и мелкие, а также повышение цен на материалы, предоставляемые поставщиками. Среди возможностей можно выделить наличие постоянных клиентов.

Составим матрицу для проведения анализа (табл. 2.2).

В крадрантах пересечения предложены стратегии, учитывающие слабые и сильные стороны организации.

Таблица 2.2

Матрица SWOT-анализа

| Факторы, составляющие позиции | Возможности: Наличие постоянных клиентов | Риски (угрозы): Наличие конкурентов, цены поставщиков |

|

Сильные (преимущества); удобное расположение в людной части города; разнообразие предоставляемых услуг; применение современных технологий, наличие хорошего оборудования; высококвалифицированные специалисты; более низкие цены, чем у конкурентов; относительно невысокие издержки. |

Привлечение клиентов путем проведения различных рекламных акций. Для их полного завоевания расширение ассортимента услуг, снижение цен за счет снижения издержек. | Повышение конкурентоспособности услуг путем повышения качества и внедрения дополнительных услуг, а также более низких цен. |

|

Слабые (недостатки): предприятие занимает только одну рыночную нишу; внедрение новых технологий и покупка нового оборудования дорогостоящи. |

Разработка плана по завоеванию новых ниш на рынке медицины, внедрение новых технологий. | Поддержка имеющихся конкурентных преимуществ и поиск новых. |

Для проведения PEST-анализа рассмотрим четыре среды предприятия: социальная среда, техническая среда, экономическая среда, политическая среда.

Социальная среда характеризуется тем, что далеко не все население города может позволить себе обращаться в частные стоматологические клиники, несмотря на то, что качество обслуживания в них выше.

Политическая среда характеризуется наличием законодательства о поддержке малого бизнеса и разработанными для него упрощенными системами налогообложения и бухгалтерского учета.

Экономическая среда характеризуется высокой конкуренцией в данной отрасли. Причем важное значение имеет наличие государственных учреждений, предоставляющих аналогичные услуги бесплатно.

Техническая среда характеризуется наличием большого выбора дорогостоящих технологий и оборудования для организаций данной отрасли.

Данный анализ также говорит о том, что стоматологии ИП Белозерцев необходимо вести активную борьбу с конкурентами, предоставляя более разнообразные и менее дорогостоящие услуги.

Данный бизнес достаточно перспективен и прибылен. В то же время очень перспективным моментом является расширение деятельности организации и освоение других ниш рынка медицинских коммерческих услуг. В этом случае предприятие станет более устойчивым, повысит его прибыль. Такими нишами могут стать услуги терапевта, окулиста, гинеколога и других специалистов. Подобные частные медицинские центры уже имеются в городе.

В то же время данная диверсификация достаточно сложно реализуема в данных условиях, так как у частного предпринимателя нет достаточной суммы денег для покупки необходимого оборудования и дополнительного помещения, а также найма дополнительных сотрудников. Получаемая на данный момент прибыль не позволит покрыть все издержки.

2.3 Анализ финансового положения

Рассмотрим финансовое положение ИП Белозерцев на основании данных за последние два года.

Обычно анализ финансового положения проводится в виде двух составляющих: анализ финансовой устойчивости предприятия, анализ финансовых результатов и рентабельности.

Основная сложность проведения данных видов анализа для индивидуального предпринимателя в том, что анализ необходимо проводить на основании бухгалтерского баланса (форма № 1), но по условиям упрощенной системы бухгалтерского учета составление данной формы отчетности не является обязательным. Но в ИП Белозерцев составляется баланс для собственных нужд предприятия. Таким образом, данная форма отчетности используется внутренними пользователями. Бухгалтерский баланс ИП Белозерцев за 2005 год приведен в приложении 2.

Итак, проведем анализ финансовых результатов и рентабельности ИП Белозерцев.

Динамика показателей финансовых результатов (прибыли, выручки, издержек) была приведена в пункте 2.1 при проведении характеристики предприятия. Из полученных данных было видно, что прибыль, выручка и себестоимость предприятия за рассматриваемый период значительно увеличилась, предоставив возможность организации увеличить свой собственный капитал и резервы.

Рассмотрим доходы и расходы организации по их структуре (таблица 2.3).

Таблица 2.3

Анализ доходов и расходов ИП Белозерцев

| Наименование показателя | За период, предшествующий отчетному | За отчетный период | По отношению к предыдущему периоду | |||||

| сумма | % | сумма | % | Темп роста | Абсолютная сумма изменения величины доходов / расходов | В % к общей сумме изменения | Изменение доли отдельных видов доходов / расходов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ДОХОДЫ | ||||||||

| Доходы и расходы по обычным видам деятельности (выручка от продажи продукции, товаров, работ, услуг). | 7063 | 98,89 | 10207 | 99,19 | 144,51 | 3144,00 | 99,87 | 0,30 |

| Прочие операционные доходы | - | - | - | - | - | - | - | - |

| Прочие внереализационные доходы | 79 | 1,11 | 83,00 | 1,04 | 105,06 | 4,00 | 0,13 | -0,06 |

| Итого доходов | 7142 | 100,00 | 10290 | 100 | 144,08 | 3148,00 | 100,00 | 0,00 |

| РАСХОДЫ | ||||||||

| Себестоимость продаж | 5658 | 98,64 | 7944 | 99,06 | 140,40 | 2286,00 | 100,13 | 0,42 |

| Коммерческие расходы | 31 | 0,54 | 28,00 | 0,35 | 90,32 | -3,00 | -0,13 | -0,19 |

| Управленческие расходы | 12 | 0,21 | 10,00 | 0,12 | 83,33 | -2,00 | -0,09 | -0,08 |

| Прочие операционные расходы | - | - | - | - | - | - | - | - |

| Прочие внереализационные расходы | 35 | 0,61 | 37,00 | 0,46 | 105,71 | 2,00 | 0,09 | -0,15 |

| Итого расходов | 5736 | 100,00 | 8019 | 100 | 139,80 | 2283,00 | 100,00 | 0,00 |

Из таблицы видно, что большую часть доходов ИП Белозерцев получает от основной деятельности, так же основную часть расходов составляет себестоимость продаж, т.е. реализации услуг по основным видам деятельности. По таблице также можно проследить долю других доходов и расходов в их общем количестве, а также динамику изменения как абсолютной, так и относительной величины данных расходов. Из таблицы также видно, что наибольшее изменение претерпели расходы и доходы по обычным видам деятельности.

Расчет показателей эффективности хозяйственной деятельности рассматриваемого предприятия приведен в таблице 2.4.

Таблица 2.4

Расчет показателей эффективности хозяйственной деятельности ИП Белозерцев

| Показатель | Алгоритм расчета | 2004 | 2005 |

| 1 | 2 | 3 | 4 |

| Прибыль (убыток) от продаж, тыс. руб. | Выручка минус себестоимость | 1405,00 | 2263,00 |

| Чистая прибыль, тыс. руб. | Сумма всех доходов за вычетом всех расходов | 1406 | 2271 |

| Коэффициент рентабельности продаж, % | Отношение прибыли от продаж к суммарной выручке от реализации продукции | 19,9 | 22,2 |

| Коэффициент общей рентабельности, % | Отношение бухгалтерской прибыли к среднегодовой стоимости имущества (активов) | 85,3 | 123,1 |

| Коэффициент рентабельности собственного капитала, % | Отношение чистой прибыли к средней стоимости собственного капитала за расчетный период | 109,2 | 142,1 |

| Коэффициент рентабельности производства | Отношение валовой прибыли к себестоимости производства и реализации услуг | 24,83 | 28,49 |

Как видно из таблицы 2.4 все показатели рентабельности предприятия за рассматриваемый период увеличились, что является благоприятной тенденцией.

Коэффициент рентабельности продаж предприятия показывает, сколько прибыли от реализации услуг приходится на один рубль полных затрат. В 2005 данный показатель составил 22,2%, что значительно выше показателя за предшествующий год.

Коэффициент общей рентабельности показывает выгодность инвестирования в развитие предприятия. В данном случае он составляет 123,1% и также превышает соответствующий показатель предшествующего периода.

Рентабельность собственного капитала показывает величину чистой прибыли, приходящейся на рубль собственного капитала. Он в 2005 году составил 142,1%, значительно увеличившись по сравнению с предыдущим периодом. Этот показатель должен быть больше общей рентабельности предприятия. Это условие выполняется как в 2005, так и в 2004 годах.

Рентабельность производства характеризует величину прибыли, приходящейся на каждый рубль производственных ресурсов предприятия, она составила 28,49%, незначительно превысив показатель предшествующего периода. Этот показатель должен составлять 20 – 25%. Полученный показатель почти попадает в данный интервал.

Проведем анализ финансовой устойчивости ИП Белозерцев. Для этого необходимо рассчитать абсолютные и относительные показатели финансовой устойчивости, а также показатели платежеспособности и ликвидности.

Расчет абсолютных показателей ликвидности ИП Белозерцев приведен в таблице 2.5.

Таблица 2.5

Расчет абсолютных показателей ликвидности ИП Белозерцев, тыс. руб.

| АКТИВ | Алгоритм расчета | Значение на начало периода | Значение на конец периода | ПАССИВ | Алгоритм расчета | Значение на начало периода | Значение на конец периода | Платежный излишек (недостаток) | |

| Значение на начало периода | Значение на конец периода | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Наиболее ликвидные активы | Денежные средства + краткосрочные финансовые вложения | 270 | 643 | Наиболее срочные обязательства и краткосрочные пассивы | Статьи раздела V баланса | 168 | 155 | 128 | 498 |

| Быстро-реализуемые активы | Дебиторская задолженность | 26 | 10 | ||||||

| Медленно реализуемые активы | Статья «Запасы» раздела II + Прочие оборотные активы | 368 | 393 | Долгосрочные пассивы | Статьи раздела IV баланса | 194 | 85 | 174 | 308 |

| Трудно-реализуемые активы | Статья раздела I «Внеоборотные активы» | 985 | 792 | Постоянные пассивы | Статьи раздела III «Капитал и резервы» | 1287 | 1598 | -302 | -806 |

| Строки 1+2+3+4 | 1649 | 1838 | БАЛАНС | Строки 1+2+3+4 | 1649 | 1838 | - | - | |

Основная часть анализа абсолютных показателей ликвидности заключается в установлении величины покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для определения ликвидности баланса группы актива и пассива сравнивается между собой. Так для первых двух строк таблицы актив должен быть больше пассива, либо равен ему, в третьей строке актив должен быть меньше пассива. Тогда баланс предприятия может считаться абсолютно ликвидным [36, с. 359]. Для предприятия ИП Белозерцев данное условие выполняется для всех строк, следовательно, баланс можно считать абсолютно ликвидным.

Расчет относительных показателей ликвидности изучаемого предприятия приведен в таблице 2.6.

Таблица 2.6

Расчет относительных показателей ликвидности ИП Белозерцев

| Показатель | Алгоритм расчета | Значение на начало периода | Значение на конец периода |

| 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности | Отношение денежных средств к краткосрочным пассивам | 1,21 | 4,14 |

| Коэффициент быстрой ликвидности | Отношение суммы денежных средств и дебиторской задолженности к краткосрочным обязательствам | 1,42 | 4,21 |

| Коэффициент текущей ликвидности | Отношение суммы денежных средств, дебиторской задолженности и краткосрочных финансовых вложений к краткосрочным обязательствам | 1,76 | 4,21 |

Рекомендуемое значение коэффициента абсолютной и быстрой ликвидности 0,15 – 0,2 [20, с. 80]. Для рассматриваемого предприятия эти показатели значительно выше как в начале, так и в конце рассматриваемого периода. Рекомендуемое значение коэффициента текущей ликвидности составляет 0,5 0,8. Эти коэффициенты для предприятия ИП Белозерцев также значительно выше.

Таким образом, баланс предприятия можно считать ликвидным, а само предприятие платежеспособным. Оно в состоянии погасить все свои текущие обязательства.

Расчет относительных показателей финансовой устойчивости ИП Белозерцев приведен в таблице 2.7.

Таблица 2.7 – Расчет относительных показателей финансовой устойчивости ИП Белозерцев

| Показатель | Алгоритм расчета | Значение на начало периода | Значение на конец периода |

| 1 | 2 | 3 | 4 |

| Коэффициент обеспеченности собственными средствами | Отношение собственных средств к общему итогу баланса | 0,78 | 0,87 |

| Коэффициент покрытия запасов | Отношение прибыли до налогообложения к запасам | 3,82 | 5,93 |

| Коэффициент соотношения заемных и собственных средств | Отношение заемного капитала к собственному капиталу | 0,28 | 0,15 |

| Коэффициент концентрации заемного капитала | Отношение заемного капитала ко всем источникам средств | 0,22 | 0,13 |

| Коэффициент долгосрочного привлечения заемных средств | Отношение долгосрочных кредитов и займов к сумме собственных средств и долгосрочных кредитов и займов | 0,13 | 0,05 |

Большинство показателей финансовой устойчивости, рассчитанные в таблице 2.7 значительно выше, рекомендуемых значений. Так, например, обеспеченность собственными оборотными средствами должна быть больше 0,1. Чем больше значение данного показателя, тем больше возможностей у предприятия в проведении независимой финансовой политики. Для предприятия ИП Белозерцев данный показатель достаточно высок.

Соотношение между заемными и собственными средствами должно составлять 0,67. У предприятия ИП Белозерцев данный показатель ниже рекомендуемого.

В целом же финансовое положение организации можно считать устойчивым. Это подтверждают расчеты различных показателей деятельности предприятия. Предприятие платежеспособно и ежегодно получает достаточную прибыль для покрытия своих обязательств.

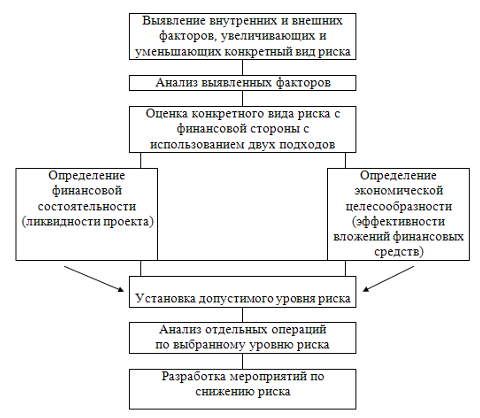

2.4 Анализ рисков

Решения в деятельности предпринимательских организаций приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать), как говорится, на все сто процентов. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий м факторов, приводящих к положительному или отрицательному исходу принимаемых индивидуумами решений [33, с. 84].

Исторический опыт показывает, что риск недополучения намеченных результатов стал проявляться особенно в условиях всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Риск – возможность возникновения неблагоприятных ситуаций в ходе реализации планов и выполнения бюджетов предприятия [25, с. 4].

Индивидуальный предприниматель – это форма деятельности, одна из наиболее рискованных из всех организационно-правовых форм ведения бизнеса. Даже в самом определении индивидуального предпринимательства есть фраза «осуществляемая на свой риск деятельность».

Рассмотрим основные виды рисков, с которыми может столкнуться ИП Белозерцев.

Основными видами таких рисков являются: производственный, коммерческий, финансовый (кредитный), инвестиционный и рыночный.

Производственный риск связан с производством и реализацией услуг, осуществлением любых видов производственной деятельности.

Этот вид риска наиболее чувствителен к изменению намеченных объема производства и объема реализации услуг, плановых материальных и трудовых затрат, изменению цен, дефектности работы и др.

В современных условиях в России производственный риск велик, поэтому производственная деятельность стала наиболее рисковой.

Составляющие производственного риска [38, с. 45]:

риск неисполнения хозяйственных договоров;

риск изменения конъюнктуры рынка, усиления конкуренции;

риск возникновения непредвиденных затрат;

риск потери имущества предприятия.

Причиной неисполнения хозяйственных договоров часто является неплатежеспособность партнеров. При этом неплатежеспособность одного партнера отрицательно влияет на всех предпринимателей, задействованных в данной цепи: отказ партнера от заключения договора после завершения переговоров; заключение договоров с неплатежеспособными партнерами; частичное невыполнение партнеров договорных обязательств и др.

Одной из основных причин изменения конъюнктуры рынка, усиления конкуренции может быть несовершенная маркетинговая политика. Неправильный выбор рынков сбыта, неточная информация о конкурентах, утечка секретной информации, наконец, недобросовестность конкурентов, использующих недозволенные методы, - все это может отрицательно отразиться на результатах деятельности индивидуального предпринимателя.

В современных кризисных условиях увеличение цен на те или иные ресурсы и услуги приводит к возникновению непредвиденных расходов. Предупредить этот вид риска можно путем тщательного анализа и прогнозирования конъюнктуры на рынке ресурсов, а на это у частного предпринимателя не всегда достаточно средств и возможностей.

Основные причины, влияющие на риск потери имущества предприятия, - различного рода стихийные бедствия (землетрясения, наводнения, пожары и др.), аварийные ситуации на производстве, а также хищение имущества как работниками предприятия, так и сторонними лицами. Избежать этих потерь или максимально снизить их уровень можно путем страхования имущества, а также установлением строгой имущественной ответственности, жесткой охраны территории предприятия, что и предпринято на ИП Белозерцев.

Коммерческий риск возникает в процессе реализации закупленных предпринимателем товаров и в процессе оказания услуг. В коммерческой сделке необходимо учитывать такие факторы, как невыгодное изменение (повышение) цены закупаемых средств производства, снижение цены, по которой реализуется услуга, потеря материалов в процессе обращения, повышение издержек обращения.