Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Организация производственного участка изготовления детали "штырь" и расчет его технико-экономических показателей

Курсовая работа: Организация производственного участка изготовления детали "штырь" и расчет его технико-экономических показателей

Задание

Тема: Организация производственного участка изготовления детали штырь и расчет его технико-экономических показателей.

ИСХОДНЫЕ ДАННЫЕ:

Тип производства: крупносерийное

Годовая программа: 44000 шт.

Деталь: РЫЧАГ

Масса детали: кг.

Заготовка: штамповка СЧ 21-40

Масса заготовки: 2,8 кг.

Режим работы участка:

ТЕХНОЛОГИЧЕСКИЙ ПРОЦЕСС ОБРАБОТКИ ДЕТАЛИ - РЫЧАГ

|

№ Оп. |

Наименование операции | Наименование оборудования | Тшт. | В том числе | Тпз | Разряд | |

| То | Тв | ||||||

| 005 | Токарная черновая | 16К20Ф3 | |||||

| 010 | Токарная чистовая | 16К20Ф3 | |||||

| 015 | Сверлильная | 2Н125 | |||||

| 020 | Фрезерная | ||||||

| 025 | Круглошлифовальная | 3М150 | |||||

СОДЕРЖАНИЕ

1. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВЕННОГО УЧАСТКА

1.1 Расчёт партии деталей

1.2 Расчёт количества оборудования и коэффициента его загрузки

1.3 Построение графика загрузки оборудования

1.4 Расчёт численности рабочих на участке

1.5 Расчёт площади участка

2. РАСЧЁТ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

2.1 Расчёт средств на оплату труда работников участка

2.2 Расчёт затрат на основные материалы

2.3 Расчёт косвенных расходов

2.4 Расчёт себестоимости продукции

2.5 Калькуляция цеховой себестоимости

3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ УЧАСТКА

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

1. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВЕННОГО УЧАСТКА

1.1 Расчет партии деталей

Особенностью серийного производства является изготовление деталей партиями.

Размер партии деталей это количество деталей, обрабатываемых с одной наладки оборудования.

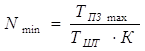

Оптимальный размер партии деталей определяется в два этапа:

а) определяется минимальный размер партии деталей по формуле

Тп.з. – подготовительно заключительное время на операции, имеющий наибольшие затраты времени, мин.

Тшт. – штучное время операции, имеющей наибольшее Тп.з.

К – коэффициент допустимых потерь времени на переналадку станков. Рекомендуется принять К = 0,03

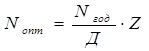

б) Рассчитывается оптимальный размер партии деталей по формуле

Nгод – годовая программа в штуках.

Д – число рабочих дней в году, принять 253.

Z – Необходимый запас деталей на складе в днях. В зависимости от размеров и массы деталей Z = 2 – 30 дней.

Технологический процесс обработки детали.

Оп. |

Наименование операции | Т шт. | В том числе | Т пз | Разряд | |

| То | Тв | |||||

| 005 | Токарная черновая | 2,73 | 0,22 | 0,96 | 19 | 3 |

| 010 | Токарная чистовая | 2,73 | 0,22 | 0,96 | 19 | 3 |

| 015 | Сверлильная | 1,83 | 0,8 | 0,32 | 18 | 3 |

| 020 | Фрезерная | 3,76 | 0,25 | 0,5 | 24 | 4 |

| 025 | Круглошлифовальная | 2,52 | 0,3 | 2,52 | 20 | 4 |

Nгод = 44000

Запас – 5 дней

![]()

![]()

Оптимальный размер партии деталей больше минимального размера, кратен сменно-суточной программе.

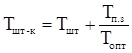

С учётом оптимального размера партии деталей рассчитывается штучно-калькуляционное время на каждой операции:

Таблица 1. Нормы штучно-калькуляционного времени по операциям

|

№ операц. |

Наименование операции |

|

|

|

|

| 005 | Токарная черновая | 19 | 2,73 |

|

|

| 010 | Токарная чистовая | 19 | 2,73 | 2,76 | |

| 015 | Сверлильная | 18 | 1,83 | 1,86 | |

| 020 | Фрезерная | 24 | 3,76 | 3,8 | |

| 025 | Круглошлифовальная | 20 | 2,52 | 2,55 | |

∑Тшт-к = 2,73+2,73+1,83+3,76+2,52 = 13,57

1.2 Расчёт количества оборудования и коэффициента его загрузки

В серийном производстве расчёт количества рабочих мест на участке ведётся по операциям на основе трудоёмкости годовой программы и годового действительного фонда времени работы одного станка.

Количество рабочих мест по расчёту

ΣТшт-к - штучно-калькуляционное время на операциях, выполняемых на однотипных станках, мин.

Fд - годовой действительный фонд времени работы одного станка, в часах. Рассчитывается по календарю на текущий год.

![]()

В; П – количество выходных и праздничных дней в году.

П – количество предпраздничных дней, сокращённых на один час.

α процент времени на ремонт оборудования, рекомендуется 3 - 6%.

S – продолжительность смены.

Расчётное количество рабочих мест Ср округляется до ближайшего целого числа Спр

Коэффициент загрузки станков рассчитывается:

![]()

Надо стремиться к тому, чтобы величина среднего процента загрузки станков на участке была для серийного производства не ниже 85%. Если в среднем загрузка станков окажется ниже 85%, то необходимо догрузить оборудование.

Догрузка оборудования может производиться двумя способами

а) подбором технологически подобных деталей с заданной трудоёмкостью и годовыми программами выпуска

б) отбираются детали для догрузки только определённых типов станков в качестве кооперирования или услуг другим участкам и цехам. В этом случае определяется количество станко-часов для догрузки каждого типа оборудования, так, чтобы К3 был не ниже 85%.

![]()

оп.005 ![]() Сп =1

Сп =1

оп.010 ![]() Сп =1

Сп =1

оп.015 ![]() Сп =1

Сп =1

оп.020 ![]() Сп =1

Сп =1

оп.025 ![]() Сп =1

Сп =1

Таблица 2 Расчёт количества станков и их загрузка

| операции | Наименование операции и оборудования |

Тшт-к |

Количество станков |

Кз |

Загрузка в % | ||

|

Ср |

Сп |

||||||

| 005 | Токарная черновая | 2,76 | 0,17 | 1 | 0,17 | 17 | |

| 010 | Токарная чистовая | 2,76 | 0,17 | 1 | 0,17 | 17 | |

| 015 | Сверлильная | 1,86 | 0,17 | 1 | 0,17 | 17 | |

| 020 | Фрезерная | 3,8 | 0,25 | 1 | 0,25 | 25 | |

| 025 | Круглошлифовальная | 2,55 | 0,16 | 1 | 0,16 | 16 | |

| Итого | 1,75 | 5 | |||||

![]() или 15%

или 15%

Средняя загрузка станков на участке ниже 85%, поэтому следует провести догрузку оборудования. Догрузка проводится вторым способом. Расчёты выполняются в форме таблицы.

Таблица 3 Дозагрузка оборудования

| операции | Наименование оборудования |

Сп |

Кзагр |

Располагаемые станко-часы |

Трудоёмкость по программе н./ч |

Трудоёмкость с догрузкой н./ч |

Количество часов для дозагрузки |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 005 | Токарная черновая | 1 | 0,17 | 3800 | 690 | 3230 | 570 |

| 010 | Токарная чистовая | 1 | 0,17 | 3800 | 690 | 3230 | 570 |

| 015 | Сверлильная | 1 | 0,17 | 3800 | 465 | 3230 | 570 |

| 020 | Фрезерная | 1 | 0,25 | 3800 | 950 | 3230 | 570 |

| 025 | Круглошлифовальная | 1 | 0,16 | 3800 | 637,5 | 3230 | 570 |

Располагаемые станка-часы = Fд * Спр = 3880 * 1 = 3800

![]()

Тр.005 = ![]() н/ч

н/ч

Тр. 010 = ![]() н/ч

н/ч

Тр.015 = ![]() н/ч

н/ч

Тр. 020 = ![]() н/ч

н/ч

Тр. 025 = ![]() н/ч

н/ч

Tр. С догрузкой = Fд * Спр * 0,85

Tр. С догр = 3800 * 1 * 0,85 = 3230 н/ч

Тр программ. Тр с догруз. = кол-во часов для догрузки

Fд – Тр.д. = 3800 – 3230 = 570

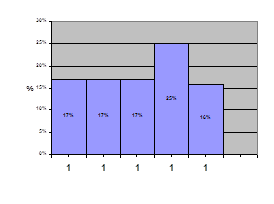

1.3 Построение графика загрузки оборудования

![]() Примечание: Ширина каждого столбика

на графике устанавливается с учётом количества станков

Примечание: Ширина каждого столбика

на графике устанавливается с учётом количества станков

Средний коэффициент загрузки оборудования с учётом догрузки:

![]()

1.4 Расчёт численности работающих на участке

Численность работающих на участке определяется по категориям работающих:

а) основные рабочие

б) вспомогательные рабочие

в) ИТР

г) МОП

а) Расчёт численности основных рабочих

В серийном производстве количество основных рабочих определяется по каждой профессии, исходя из трудоёмкости работ за год, с учётом многостаночного обслуживания.

![]()

Т - трудоёмкость годовой программы (с учётом многостаночного обслуживания)

Fэф - эффективный фонд времени, в часах

Сми - количество станков дублёров, которое может обслуживать один рабочий

Многостаночник

![]()

Fд - эффективный фонд рабочего времени (по производственному календарю).

При выполнении курсовой работы учащийся берёт Fд = 1800 часов

П - планируемые потери рабочего времени, примерно 10% от Fд данный расчет ведется на тех операциях, где возможно многостаночное обслуживание

![]()

Т0 - основное время, в мин.

Тзан - время занятости рабочего-многостаночника при обслуживании станка.

Тпер - время на переход от станка к станку, 0,1 - 0,3 мин.

Многостаночное обслуживание рекомендуется организовывать на тех операциях, где количество станков больше одного и То > Тв.

Расчётное количество основных рабочих по каждой профессии складывается и округляется до целого числа.

ПРИМЕР

На операциях 005-020 многостаночное обслуживание не используется, следовательно:

оп. 005-020 Сми = 1

Расчёт:

оп.005 ![]() 1 чел

1 чел

оп.010 ![]() 1 чел

1 чел

оп.015 ![]() 1 чел

1 чел

оп.020 ![]() 1 чел

1 чел

оп.025 ![]() 1 чел

1 чел

Эффективный фонд рабочего времени:

2000-200 = 1800 часов

2000 часов - действительный фонд рабочего времени по календарю на 2006 год.

Численность вспомогательных рабочих.

б) Численность вспомогательных рабочих определяется по укрупнённым нормативам: в процентном отношении от численности основных рабочих или по нормам обслуживания.

Рекомендации для определения численности вспомогательных рабочих в таблице.

Таблица 4 Численность вспомогательных рабочих

| Профессия | Метод определения численности вспомогательных рабочих | Рекомендуемый разряд |

|

Контролёр Наладчики Слесари |

10 – 15% от численности основных рабочих. Один наладчик обслуживает 10 - 12 станков в смену. Один слесарь обслуживает 15 - 20 станков в смену. |

2-3 разряд 4-5 разряд 3-4 разряд |

в) Численность инженерно - технических работников.

Численность ИТР устанавливается в соответствии со структурой управления на предприятии, с учётом штатного расписания. Рекомендуется иметь участки, возглавляемые мастером, с числом рабочих не менее 25 человек; должность старшего мастера вводить при подчинении ему не менее трёх мастеров.

Все расчёты численности работающих необходимо оформить следующей таблицей.

Таблица 5 Сводная ведомость работающих на участке

| Категория рабочих | Численность рабочих | Процент от численности основных рабочих | Процент от общего числа рабочих |

| Основные | 4 | 100% | 50% |

| Вспомогательные | 3 | 75% | 37,5% |

| ИТР | 1 | 25% | 12,5% |

| Итого | 8 | 100% |

1.5 Расчет площади участка

Общая площадь участка состоит из производственной и вспомогательной.

ПОБЩ =ППР+ПВСП

ПОБЩ общая площадь участка;

ППР - производственная площадь участка, занятая станками и проходами между ними;

ПВСП - площадь под заготовки, готовую продукцию, площадь контрольного пункта.

ППР = (ПСТАН + ППРОХ)*Сn

ПСТАН - габариты станков (ширина x длина)

ППРОХ - удельная площадь на проходы и проезды между станками, рекомендуется от 6 до 8 м2 на станок, принимаем 6 м2 .

Сn - количество принятых станков на операции.

005 ППР = (3,36*1,71+6)*1= 11,72 м2

010 ППР = (3,36*1,71+6)*1= 11,72 м2

015 ППР = (2,2*1,9+6)*1= 10,18м2

020 ППР = (2,50*1,19+6)*1= 8,97 м2

025 Ппр = (2,58*1,84+6)*1 = 10,74 м2

∑ ППР= 53,33 м2

ПВСП = ПСКЛ + ПИРК + ПКОНТР

ПСКЛ - площадь под заготовки и готовую продукцию. Рекомендуется от 15 до

20% от суммы производственной площади, принимаем 20%.

ПИРК - площадь под инструментально-раздаточную кладовую, в крупносерийном производстве 0,65м на 1 станок.

ПКОНТР - площадь контрольного пункта, принимаем 6м2 на контролера.

ПСКЛ = 24,93 м2

ПИРК = 8,45 м2

ПКОНТР = 12 м2

ПВСП = 24,93 + 8,45 + 12 = 45,38 м2

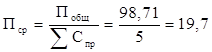

ПОБЩ =∑ ППР + ПВСП = 53,33 + 45,38 = 98,71 м2

Определяем среднюю площадь на один станок.

м2

м2

2 РАСЧЁТ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

2.1 Расчёт средств на оплату труда работников участка

Средства, предназначенные для оплаты труда работников участка - это фонд заработной платы. Он рассчитывается отдельно для каждой категории работающих. Фонд заработной платы рабочих (станочников) состоит из фонда основной заработной платы и фонда дополнительной заработной платы.

ФЗПобщ = ФЗПосн + ФЗПдоп

Фонд основной заработной платы включает:

Фонд тарифной заработной платы (30т)

П - премиальные доплаты

УК - доплаты по уральскому коэффициенту

Фонд тарифной заработной платы определяется исходя из разряда станочных работ и суммы сдельных расценок.

![]() = 26250 руб

= 26250 руб

где Зот - основная тарифная заработная плата, руб.

![]() - сумма сдельных расценок по всем операциям (п - количество операций), руб.

- сумма сдельных расценок по всем операциям (п - количество операций), руб.

N - годовая программа, шт.

![]()

где Счас - часовая тарифная ставка, рубли

![]() - норма времени на операцию, часы

- норма времени на операцию, часы

Рсд005 = 0,49 руб

Рсд005 = 0,49 руб

Рсд015 = 0,21 руб

Рсд020 = 0,55 руб

Рсд025 = 0,5 руб

Работа производится по 4 разряду на токарных, фрезерных, на сверлильных - по 3 разряду.

Таблица 6 Сводная ведомость расценок на изготовление деталей

| опер | Наименование операции |

Норма выработки, н./ч |

Разряд рабочего | Часовая тарифная ставка, рубли | Сдельная расценка, руб |

| 005 | Токарная черновая | 0,04 | 3 | 8,9 | 0,49 |

| 010 | Токарная чистовая | 0,04 | 3 | 8,9 | 0,49 |

| 015 | Сверлильная | 0,03 | 3 | 8,9 | 0,21 |

| 020 | Фрезерная | 0,06 | 4 | 10,89 | 0,55 |

| 025 | Круглошлифовальная | 0,04 | 4 | 10,89 | 0,5 |

| Итого | 0,17 | 1,75 | |||

Оплата рабочих станочников производится по сдельно-премиальной системе. Премия выплачивается за выполнение и перевыполнение плана, за качественное выполнение работы и т.д.

![]() = 13125 руб

= 13125 руб

В условиях Урала рабочим выплачивается уральский коэффициент в размере 15% от (3от + П).

![]()

Зобщ = Зот + П + УК = 45287,25 руб.

Дополнительна заработная плата.

Фонд дополнительной заработной платы - это средства, предназначенные для оплаты очередных отпусков, отпусков на выполнение государственных обязанностей, доплат за работу в ночное время и т.п.

Фонд дополнительной заработной платы определяется в процентах от фонда общей заработной платы, рекомендуется от 10% до 16%.

![]() = 4528,12 руб.

= 4528,12 руб.

Отчисления на социальные нужды.

![]() = 13050,05 руб

= 13050,05 руб

ТЗ = Зобщ +Здоп +Нсоц = 67541,505 руб

Фонд заработной платы:

ФЗП = 3общ + Здоп = 49809,375 руб

Средне месячная заработная плата 1 рабочего

![]() = 1383,59 руб

= 1383,59 руб

Росн - количество основных рабочих.

Таблица 7 Сводная ведомость заработной платы основных рабочих

| Годовой фонд заработной платы производственных рабочих | ФЗП | Отчисления на соц. нужды | ||||||||

| По сдельному расчету | Премия | УК | Общая зарплата | Дополнительная зарплата | % | Сумма | ||||

| % | Сумма | % | Сумма | % | Сумма | |||||

| 403964 | 50 | 201982 | 15 | 90891,9 | 696837,9 | 10 | 69683,7 | 766521,6 | 26,2 | 272881,7 |

Расчёт заработной платы вспомогательных рабочих.

Общий фонд заработной платы вспомогательных рабочих рассчитывается в той же последовательности что и для основных рабочих. Отличия заключаются в расчёте тарифной заработной платы, которая для вспомогательных рабочих определяется по формуле:

![]()

Fэф - эффективный фонд рабочего времени за год, в часах.

Счас- часовая тарифная ставка вспомогательного рабочего.

Рвсп - численность вспомогательных рабочих соответствующей профессии

Контролер

![]()

Наладчик

![]()

Слесарь ![]()

Таблица 8 Сводная ведомость заработной платы вспомогательных рабочих

| Профессия рабочего | Разряд рабочего | Количество рабочих |

Часовая тарифная ставка, руб |

Эффективный фонд времени, часы. |

Заработная плата, руб |

| Контролер | 3 | 1 | 7,9 | 1800 | 14220 |

| Наладчик | 4 | 1 | 10,01 | 1800 | 18018 |

| Слесарь | 4 | 1 | 9,8 | 1800 | 17640 |

| Итого | 3 | 49818 |

Премия по положению от 30 - 50% от Σ3от.всп

![]()

Уральский коэффициент - 15% от (Σ3от. всп + П):

УК = 10848,46 руб.

![]() = 49878+22445,1+10848,465 = 83171,565 руб

= 49878+22445,1+10848,465 = 83171,565 руб

Дополнительная заработная плата вспомогательных рабочих

от 10 - 15% х Зобщ..всп

![]() руб

руб

ФЗПвсп.раб. = Зобщ.всп. + Здоп.всп. = 83171,565+16634,313 = 99805,878 руб

Отчисления на социальные нужды:

![]() руб

руб

Итого трудовые затраты:

ТЗ=Зобщ.всп+Здоп.всп+Нсоц.всп = 135336,768 руб

Среднемесячная заработная плата вспомогательных рабочих:

![]() руб

руб

где Рвсп - количество вспомогательных рабочих.

Фонд основной заработной платы ИТР и служащих складывается из заработной платы по окладам и доплат по районному коэффициенту премии для ИТР и служащих в фонд заработной платы не включаются, они выплачиваются из прибыли.

Фонд дополнительной заработной платы ИТР и служащих определяется в процентах от фонда основной зарплаты, 10 - 16%.

Таблица 9 Сводная ведомость заработной платы вспомогательных рабочих

| Категория рабочего | Численность рабочих | Фонд основной зарплаты | Фонд дополнительной зарплаты | Общий фонд заработной платы |

| 1.Основные рабочие | 4 | 766521,69 | 69683,79 | 836205,48 |

| 2.Вспомогательные рабочие | 3 | 99805,878 | 16634,313 | 116440,191 |

| З.ИТР | 1 | |||

| Итого: | 8 | 866327,568 | 86318,103 | 952645,671 |

2.2 Расчёт затрат на основные материалы. Данный расчёт выполняется на основе норм расхода материала, стоимости материала, стоимости отходов

![]() = 38,28 руб

= 38,28 руб

См - стоимость материала на 1 деталь, руб.

Мзаг - масса заготовки, кг.

Мдет - масса детали, кг.

Цм - цена за 1 кг материала заготовки, руб.

Цотх - цена за 1 кг отходов, руб.

Ктз - коэффициент транспортно-заготовительных расходов, с его помощью учитываются наценки, уплачиваемые снабженческим организациям, расходы на доставку материала на склад предприятия.

Коэффициент использования материалов:

![]()

В заключении расчётов составляется таблица "Сводная ведомость потребности и затрат основных материалов".

Пояснения к составлению таблицы

графа 2 = Nгод

графа 5 = Мзаг

графа 6 = Мзаг х Цм х Ктз

графа 7 = Nгод х графа 6

графа 8 = Мзаг- Мдет

графа 9 = Nгод х графа 8

графа 10 = Цотх х графа 8

графа 11 = Nгод х графа 10

графа 12 = графа 6 - графа 10

графа 13 = графа 7 - графа 11 или Nгод графа 12

2.3 Расчёт косвенных расходов

Косвенные расходы – это расходы связанные с производственной деятельностью предприятия в целом и их распределением на себестоимость конкретного изделия затруднено.

К ним относятся расходы на содержание и эксплуатацию оборудования (РСЭО).

В состав РСЭО включается:

1) Амортизационные отчисления на полное восстановление производственного оборудования;

2) Стоимость вспомогательных материалов;

3) стоимость потребляемых видов топлива, электроэнергии, пара, воды, сжатого воздуха и т.д.

4) Основная и дополнительная заработная плата с отчислениями на социальные нужды вспомогательных рабочих обслуживающих оборудование (наладчиков, слесарей, смазчиков, электромонтеров);

5) Стоимость горюче смазочных материалов.

В состав цеховых расходов включается:

1) Амортизация зданий, сооружений, инвентаря.

2) Содержание зданий, сооружений, инвентаря.

3) Стоимость материалов израсходованных на хозяйственные нужды, на содержание электросетей, отопительной сети, водоснабжения и канализации, на содержание помещения в чистоте,

4) Стоимость топлива израсходованного на отопление, стоимость электроэнергии, воды, пара на хозяйственные нужды.

5) Текущий ремонт зданий, сооружений, инвентаря.

6) Затраты связанные с подготовкой или переподготовкой кадров.

Косвенные расходы распределяются на отдельные изделия по какому либо признаку. На пример по заработной плате основных производственных рабочих или по объему выпускаемой продукции.

![]()

%РРСЭО – процент расхода на содержание и эксплуатацию оборудования, принимаем 300%

![]()

![]()

%Рцех – цеховые расходы, принимаем 130%

![]()

2.4 Расчёт себестоимости продукции

Себестоимость продукции – это выражение денежной форме затрат, связанных с производством и реализацией продукции. По уровню себестоимости и ее динамике можно откорректировать фиктивное и использовании основных и оборотных фондов. Себестоимость продукции находятся в тесной связи с такими экологическими показателями как прибыль рентабельности и цена. Прибыль и рентабельность уменьшаются при прочих равновесных условиях если себестоимость растет и на оборот. Себестоимость выступает исходной базой при построении цен на продукцию. В оптовых ценах продукция предприятия на долю полной собственности приходится около 80%. Все это дает основание использовать себестоимость продукции в качестве одного из критериев оценки эффективности производства.

Основная задача планирования себестоимости продукции и мобилизация всех имеющихся на предприятиях резервов для систематического снижения затрат на производство и реализацию продукции.

Основные материалы за вычетом реализуемых отходов. Данные принимаются по расчётам в разделе 2.2

См = 38,28 руб

1) Основная заработная плата основных рабочих.

Зосн = 26250 руб

2) Премия

![]() = 0,7 руб

= 0,7 руб

3) Уральский коэффициент

![]() = 0,36 руб

= 0,36 руб

Зосн. на 1 дет = ΣРсд+П+УК = 2,81 руб

4) Дополнительная заработная плата основных рабочих. Рассчитывается в процентах от основной зарплаты.

![]() = 0,291 руб

= 0,291 руб

5) Отчисления на социальные нужды рабочих. Рассчитываются в процентах от суммы основной и дополнительной зарплат основных рабочих.

![]() = 0,809 руб

= 0,809 руб

6) Цеховые расходы. Рассчитываются в процентах от основной зарплаты основных рабочих.

![]() = 4,01 руб

= 4,01 руб

2.5 Калькуляция цеховой себестоимости детали

Себестоимость на одну деталь и на всю годовую программу оформляется следующей таблицей.

Таблица 10 Калькуляция цеховой себестоимости детали

| Статьи калькуляции | Затраты, руб | |

| На одну деталь | На годовую программу | |

| Прямые затраты | ||

| 1. Основные материалы за вычетом реализуемых расходов. | 38,28 | 574,2 |

| 2. Основная заработная плата основных рабочих. | 2,81 | 42,15 |

| 3. Дополнительная заработная плата основных рабочих. | 0,29 | 4,35 |

| 4. Отчисления на социальные нужды основных рабочих. | 0,81 | 12,15 |

| Косвенные расходы | ||

| 5. Расходы на содержание и эксплуатацию оборудования. | 115000 | 2299565 |

| 6. Цеховые расходы. | 115000 | 996478 |

Итого: цеховая себестоимость Σ 272,19 Σ 3296675,85

Таблица 11 Сводная ведомость потребности и затрат основных материалов

| Наименование детали | Годовая программа | Заготовка | Норма расхода заготовки на деталь | Стоимость материала заготовки с учётом трудовых заготовительных расходов, руб | Масса отходов | Стоимость реализуемых отходов, руб | Стоимость материалов за вычетом отходов, руб | |||||

|

Вид заготовки |

Марка материала |

Ha 1 деталь |

На годовую программу |

Ha 1 деталь |

На годовую программу |

Ha 1 деталь |

На годовую программу |

Ha 1 деталь |

На годовую программу |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Рычаг | 44000 | отливка | СЧ 21-40 | 2,8 | 33,6 | 1478400 | 0,3 | 13200 | 0,36 | 15840 | 38,28 | 1684320 |

3 ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ УЧАСТКА

Таблица 12 Технико-экономические показатели работы участка

| Показатели | Единицы измерения | Величина показателя |

| Выпуск продукции | ||

| 1) Годовая программа | шт. | 15000 |

| 2) Трудоёмкость годового выпуска детали | н/ч | 27425 |

| 3) Трудоёмкость одной детали. | н/ч | 0,18 |

| 4) Себестоимость единицы продукции. | руб | 1,75 |

| 5) Годовой выпуск детали по себестоимости | руб | 26250 |

| Оборудование и площадь участка. | ||

| 4) Количество станков. | шт. | 4 |

| 5) Средний процент загрузки станков. | % | 18 |

| 6) Балансовая стоимость станка. | руб | - |

| 7) Общая площадь участка. |

м2 |

98,71 |

| 8) Средняя площадь участка на единицу оборудования |

м2 |

19,7 |

| Труд. | ||

| 9) численность работающих на участке | ||

| — Всего | человек | 8 |

| — Основных рабочих | человек | 4 |

| — Вспомогательных рабочих | человек | 3 |

| 10) среднемесячная заработная плата рабочих: | ||

| — Основных | руб | 1383,59 |

| — Вспомогательных | руб | 2772,58 |

| Косвенные расходы | ||

| 11) Процент расходов на содержание и эксплуатацию оборудования. | % | 300 |

| 12) Процент цеховых расходов. | % | 130 |

ЗАКЛЮЧЕНИЕ

В ходе выполнения данной работы цель-расчет технико-экономических показателей работы участка по изготовлению детали «штырь» достигнута.

Результаты расчетов показывают, что участок экономически выгоден, все показатели положительны, расходы окупаются.

Коэффициенты загрузки станков и использование материала соответствуют параметрам, характерным для крупносерийного производства, что соответствует исходным данным.

Небольшое количество рабочих объясняется преимуществом станков с ЧПУ, а также достаточно высокой квалификацией (ИТР) или разрядом.

ЛИТЕРАТУРА

1. Белоусова С.Н., Белоусов А.Г. Маркетинг. - Ростов-на-Дону, 2001.

2. Волков О.И. Экономика предприятия.- М: ИНФРА-М, 1997.

3. Грошова Р.А. Организация планирования машиностроительного предприятия. - М.: Машиностроение, 1986.

4. Графинкель В.Я. Экономика предприятия. — М.: Юнити, 1998.

5. Жиделев В.В., Каптейн Ю.И. Экономика предприятия. - М.: Инфра, 2000.

6. Зайцев Н.Л. Экономика промышленного предприятия. Практикум. - М.: Инфра-М, 1999.

7. Котлер Ф. Основы маркетинга. — М.: Высшая школа, 1982.

8. Мамедов О.Ю. Современная экономика. - Ростов-на-Дону: Феникс, 1998.

9. Методическое пособие по выполнению курсовой работы.

10. Пляскин И.И. Сборник задач. Экономика, организация и планирование производства на машиностроительном предприятии. — М.: Машиностроение, 1986.

11. П.Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2001.

12. Чечевицина Л.Н. Микроэкономика. - Ростов-на-Дону: Феникс, 2000.

13. Швандар А.В., Просолова В.П. Экономика предприятия. - М.: Юнити, 1998.

14. Экономика предприятия /Под редакцией Горфинкеля В.Я. - М.: Юнити, 1998.

15. Экономика, организация и планирование машиностроительного производства /Под редакцией Коростелевой Е.М. - М.: Машиностроение, 1984.