Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Реферат: Статистика промышленной продукции. Статистика труда

Реферат: Статистика промышленной продукции. Статистика труда

Содержание

Тема 1. Статистика промышленной продукции

1.1 Виды и стадии готовности промышленной продукции

1.2 Натуральные и стоимостные измерители продукции

1.3 Стоимостные показатели объема продукции

1.4 Взаимосвязь стоимостных показателей объема продукции

1.5 Показатели динамики и выполнения плана по объему промышленной продукции

1.6 Оценка выполнения плана по ассортименту

1.7 Показатели качества продукции

1.8 Характеристика динамики качества промышленной продукции

Тема 2. Статистика труда

2.1 Статистическое изучение состава и численности работников

2.2 Движение рабочей силы

2.3 Статистическое изучение рабочего времени

2.4 Показатели производительности труда

2.5 Методы измерения производительности труда

2.6 Нормы выработки и их выполнение

2.7 Методы анализа производительности труда

Литература

Введение

Объектом изучения статистики промышленности является промышленность как экономическая и хозяйственная отрасль.

Промышленность – отрасль материального производства, где в специально созданных производственных коллективах производственных предприятиях, самостоятельных и подсобных, организованный труд людей направлен на добычу ресурсов, искусственно не воспроизводимых человеком, на переработку этих ресурсов, а также на переработку продуктов сельского, лесного хозяйства и на ремонт оборудования. В добывающей промышленности труд людей направлен только на добычу ресурсов минерального, растительного и животного происхождения. В обрабатывающей промышленности производится переработка продуктов добывающей промышленности и сельского хозяйства.

Предприятие является сложным хозяйственным комплексом, включающим ряд подразделений. С технологической точки зрения предприятие подразделяется на производства, со структурно-организационной точки зрения – на цехи.

Производство – технологически законченная ступень сложного производственного процесса, в большинстве случаев имеющая четкие границы, обусловленные особенностями технологии.

Цех – административно выделенная часть предприятия, имеющая руководителя, производственный план, собственную систему учета, но без самостоятельного баланса. Цех не имеет самостоятельного расчетного счета в банке и прав юридического лица. Цехи, в зависимости от выполняемых функций могут быть: основные (выпускающие готовые изделия, для производства которых создано данное предприятие), подсобные (выпускающие тару для упаковки основной продукции), побочные (работающие на отходах основного производства), вспомогательные (инструментальный, электроремонтный и пр.).

Предметом статистики промышленности является количественная сторона экономических явлений и процессов, представляющих результат и факторы промышленного производства.

Тема 1. Статистика промышленной продукции

1.1 Виды и стадии готовности промышленной продукции

Промышленная продукция – прямой полезный результат промышленно-производственной деятельности, представляет собой совокупность потребительных стоимостей и в этой связи выступает в двух видах:

1) принимает новую форму потребительной стоимости, является результатом преобразования предмета труда в новую форму продукта;

2) результатом деятельности может быть восстановление потребительной стоимости ранее созданной вещи (ремонт) или придание ранее созданной вещи улучшенных потребительских свойств (расфасовка, хромирование, полировка). Такие операции принято называть услугами, а в статистике работами промышленного характера (в отличие от непроизводственных услуг).

Продукция может быть:

– основная – для ее производства предназначено данное предприятие;

– побочная – получают одновременно с основной, она обладает самостоятельной ценностью, планируется и учитывается наравне с основной;

– сопряженная – из одного сырья получают несколько видов изделий.

Брак (даже продаваемый потребителю) и отходы, если они не используются на данном предприятии, не включаются в состав продукции. Продукция пониженного качества может полностью включаться в состав продукции.

Ремонт включается в общий объем продукции если:

а) ремонт промышленной продукции производится на данном предприятии по заказам сторонних организаций;

б) выполняется капитальный ремонт своего оборудования.

Продукты учитываются в натуральном и стоимостном выражении, работы промышленного характера – только в стоимостном.

Для правильного отражения в учете состава и объема произведенной в каждом периоде промышленной продукции различают следующие стадии ее готовности:

– незавершенное промышленное производство первая стадия обработки, начальная степень готовности продукции. К незавершенному производству относятся все виды изделий, находящихся в обработке в пределах данного производства и не получивших законченного товарного вида (заготовки, исправимый брак);

– полуфабрикат – предмет труда, прошедший в процессе обработки в пределах данного цеха все необходимые операции, но подлежащий последующей обработке в других цехах.

– готовое изделие – продукт, полностью законченный обработкой в пределах данного предприятия. К готовым изделиям относятся: продукция основных цехов (основная продукция предприятия); изделия подсобных цехов; изделия побочных цехов; продукция вспомогательных цехов; изделия широкого потребления; работы промышленного характера.

В целом по промышленности готовые изделия одного предприятия могут рассматриваться как полуфабрикаты для другого. Поэтому в целом по отрасли различают промежуточные и конечные продукты.

Чтобы учесть весь объем продукции, произведенной цехом, сначала необходимо определить объемы произведенных готовых изделий, полуфабрикатов и законченных работ промышленного характера. Незавершенное производство определяется как разность остатков на конец и начало периода.

1.2. Натуральные и стоимостные измерители продукции

Учет продукции в натуральных измерителях характеристика объемов ее производства в физических единицах измерения. В рамках предприятия организуют сплошной учет продукции в натуральных измерителях на основе учетной номенклатуры продукции – специального перечня изделий всех видов.

По таким данным разрабатываются плановые и отчетные балансы основных видов производства и использования промышленной продукции. Ввиду большого разнообразия промышленной продукции в статистической отчетности данные о производстве изделий в натуральном выражении приводятся по так называемой отчетной номенклатуре, охватывающей важнейшие виды продукции.

Необходимость более полно отражать характеристики произведенных товаров приводит к использованию двух единиц измерения. По некоторым видам продукции имеется большое число разновидностей, по ним учет ведется по ассортиментным группам в денежной оценке или дополняются данными об их стоимости

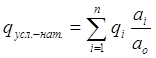

Условно-натуральные единицы используются в тех случаях, когда отдельные разновидности продукции обладают общностью основного потребительского свойства. В этом случае одна из разновидностей продукции принимается за 1, а другие приводятся к единому измерителю на основе соответствующего коэффициента пересчета. Условно-натуральные единицы не заменяют, а дополняют натуральные и в статистическом анализе их используют совместно.

Физический объем продукции в условно-натуральных единицах определяется следующим образом:

где ао – принятая за эталон характеристика изделия;

аi – величина свойства (характеристики) у i-го изделия данного вида;

qi количество изделий данного вида.

Основой всех измерений в статистике являются натуральные измерители. Система натуральных измерителей является основной. Однако натуральные измерители имеют свои недостатки:

- не отражают качества произведенной продукции;

- не пригодны для измерения продукции разной степени готовности;

- не пригодны для обобщения разнородной продукции.

Учет продукции в денежном выражении (стоимостной учет) – практически единственный метод, при помощи которого можно получить общие итоги объема выпуска, отгрузки и реализации разнородной продукции, охватывать единым показателем продукты, имеющие различную степень готовности, отражать изменения в уровне качества изделий, вычислять единые по содержанию показатели продукции по предприятиям, отраслям промышленности в целом.

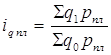

Цена – денежное выражение стоимости товара. По времени действия в плановой и статистической практике различают цены:

1) фактически действующие цены – цены, по которым фактически реализуется продукция. Они используются для сопоставления результатов производства с затратами, для определения фактической выручки от реализации;

2) плановые цены – цены, действовавшие в момент составления плана. Они используются для определения выполнения плана:

где ![]() – товарооборот отчетного и

базисного периодов в плановых ценах;

– товарооборот отчетного и

базисного периодов в плановых ценах;

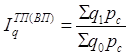

3) сопоставимые цены – цены, приведенные по величине к условиям определенного периода времени, на определенную дату. Они используются: для сопоставления объемов производства, товарооборота, других показателей в отдельные периоды с тем, чтобы избежать искажений, вносимых, прежде всего, инфляцией:

где ![]() – товарооборот отчетного и

базисного периодов в сопоставимых ценах.

– товарооборот отчетного и

базисного периодов в сопоставимых ценах.

1.3 Стоимостные показатели объема продукции

На различных стадиях процесса производства применяется ряд взаимосвязанных показателей объема промышленной продукции в денежном выражении.

Валовой производственный оборот (валовой оборот) – стоимость всего объема продукции, произведенной за определенный период всеми промышленно-производственными цехами предприятия. В объем валового оборота включаются: стоимость произведенных в данном периоде готовых изделий и полуфабрикатов, инструментов и приспособлений собственной выработки, стоимость всех работ промышленного характера, включая капитальный ремонт и модернизацию собственного оборудования и изменение остатков незавершенного производства.

Внутризаводской оборот – стоимость продукции, выработанной одними и потребленной другими цехами предприятия в течение одного и того же периода.

Валовая продукция – общий объем продуктов основной деятельности предприятия (работ, услуг) за определенный период времени в денежном выражении. В составе валовой продукции учитываются все произведенные в данном периоде продукты (работы, услуги), отпущенные за пределы предприятия и предназначенные для собственного потребления, а также продукты различной степени готовности. Она включает:

1) стоимость готовых изделий, выработанных за отчетный период основными, подсобными и побочными цехами из своего сырья и сырья заказчиков;

2) стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных за пределы предприятия;

3) стоимость работ промышленного характера, выполненных по заказам со стороны;

4) стоимость прироста или убыли полуфабрикатов собственного производства;

5) стоимость изменения инструментов, штампов, моделей, приспособлений, изготовленных для собственных нужд;

6) стоимость изменения остатков незавершенного производства (для предприятий, где длительность производственного цикла более 2 месяцев).

Пункты 4, 5 и 6 рассчитываются как разница значений на конец и начало периода.

Объем товарной продукции – конечный результат промышленно-производственной деятельности, полностью подготовленный в отчетном периоде к отпуску на сторону, для использования за пределами основной деятельности.

Товарную продукцию составляют три основных элемента:

1) стоимость готовых изделий, произведенных в отчетном периоде основными, подсобными и побочными цехами предприятия;

2) стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных на сторону;

3) стоимость законченных работ промышленного характера, выполненных по заказам со стороны.

Реализованная продукция – отгруженная продукция, оплаченная в данном периоде.

1.4 Взаимосвязь стоимостных показателей объема продукции

При анализе выполнения плана и динамики объема продукции можно выявить, как изменение одних показателей влияет на изменение других. Для такого анализа используются балансовый и коэффициентный методы.

Балансовый метод. В таблице для каждого стоимостного показателя указываются плановые и фактические данные и на основании их сопоставления определяется отклонение от плана:

| Показатели | План | Факт | Отклонение | |

| абсолютное (±) | относительное (индекс) | |||

Коэффициентный метод анализа основан на предварительном определении ряда относительных показателей, характеризующих соотношения объемов валового оборота, валовой, товарной, отгруженной и реализованной продукции.

Например:

| = | валовая | валовой оборот | ||||

| Реализованная | реализованная | отгруженная | товарная | продукция | ||

| продукция | отгруженная | товарная | валовая | валовой оборот |

или ![]() ,

,

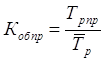

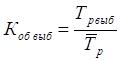

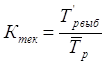

где kр – коэффициент реализации. Он показывает, сколько руб. реализованной продукции приходится в данном периоде на 1 руб. отгруженной продукции. Чем больше этот показатель, тем быстрее происходит оплата продукции заказчиками и, следовательно, лучше работают финансовые службы предприятия;

kо коэффициент отгрузки. Он показывает, сколько руб. отгруженной продукции приходится в данном периоде на 1 руб. товарной продукции. Чем больше этот показатель, тем быстрее происходит отправка готовой продукции потребителям, тем лучше работают сбытовые службы предприятия;

kт коэффициент товарности произведенной валовой продукции. Он показывает, сколько руб. товарной продукции приходится в данном периоде на 1 руб. произведенной валовой продукции. Чем больше этот показатель, тем меньше накопление внутризаводских элементов валовой продукции, тем четче работают службы внутризаводского оперативного планирования;

kВ коэффициент, характеризующий соотношение валовой продукции и валового оборота (сколько руб. валовой продукции приходится на 1 руб. валового оборота). Чем больше этот показатель, тем меньше внутризаводской оборот, приходящийся на единицу валовой продукции, тем выше степень готовности изделий.

Данная модель может быть использована для оценки влияния изменения всех включенных в нее факторов на изменение результативного показателя – объема реализованной продукции – в абсолютном и в относительном выражении.

В относительном выражении динамика показателя объема реализации может быть представлена в следующем виде:

,

,

т.е. как произведение коэффициентов динамики (индексов) соответствующих факторов. Аналогично можно представить индекс выполнения плана по объему реализации.

Абсолютное изменение результативного показателя может быть определено одним из следующих методов: взаимосвязанного изучения влияния факторов, логарифмическим, интегральным, методом долевого участия и пр.

В статистической практике чаще используют метод взаимосвязанного изучения влияния факторов. При этом учитываются некоторые особенности и свойства модели:

- результативный показатель – объем реализованной продукции – объемный, и поэтому модель содержит один объемный фактор (валовой оборот);

- все остальные факторы качественные относительные величины;

- модель может быть свернута (укрупнена), т.к. произведение любых рядом стоящих факторов имеет самостоятельное экономическое содержание. При этом, укрупняя факторы слева направо, можно получить соотношение стоимости реализованной продукции и валового оборота, которое остается качественным фактором по отношению к валовому обороту. При укрупнении модели справа налево, каждый раз будет получаться объемный фактор.

Общее изменение стоимости реализованной продукции:

![]()

можно представить как алгебраическую сумму изменений, связанных с изменением каждого из факторов:

![]()

![]()

![]()

![]()

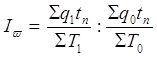

1.5 Показатели динамики и выполнения плана по объему промышленной продукции

Оценка выполнения квартального плана предприятия производится по данным, взятым нарастающим итогом с начала квартала, оценка выполнения годовых планов – нарастающим итогом с начала отчетного года. Показатели динамики рассчитываются за два смежных года или за какой-либо период отчетного года по отношению к соответствующему периоду прошлого года.

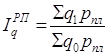

Динамика товарной (валовой) продукции определяется в сопоставимых ценах:

За периоды большие, чем два смежных года, динамику определяют только цепным методом, перемножая погодовые индексы (коэффициенты роста). Аналогичный прием смыкания динамических рядов применяется в тех случаях, когда на протяжении рассматриваемого периода был переход от одних сопоставимых цен к другим.

Темпы роста реализованной продукции вычисляются в плановых ценах:

Поскольку динамика товарной и реализованной продукции вычисляется по разным ценам, то прямое их сопоставление невозможно. Расхождение между ними определяется по формуле Борткевича-Казинца:

где ![]() – коэффициент корреляции

между индивидуальными индексами количеств и цен отдельных видов продукции;

– коэффициент корреляции

между индивидуальными индексами количеств и цен отдельных видов продукции;

![]() ,

, ![]() – коэффициенты вариации

индивидуальных индексов цен и количеств продукции каждого вида (

– коэффициенты вариации

индивидуальных индексов цен и количеств продукции каждого вида ( ,

,  );

);

![]() – сопоставимые цены и

цены, принятые при разработке плана.

– сопоставимые цены и

цены, принятые при разработке плана.

Коэффициенты вариации всегда положительны, поэтому знак величины, определяющей отклонение отношения рассматриваемых агрегатных индексов от единицы, совпадает со знаком коэффициента корреляции. При прямой связи индивидуальных индексов цен и количеств продукции отклонение агрегатных индексов будет больше единицы, а при обратной связи – меньше единицы.

1.6 Оценка выполнения плана по ассортименту

Кроме выполнения плана реализации с учетом обязательств по поставкам нужен более детальный контроль над выполнением плана выпуска отдельных видов изделий.

Выполнение плана по номенклатуре устанавливается сопоставлением данных о фактическом и плановом выпуске отдельных видов продукции в натуральном выражении, а выполнение плана по ассортименту – в стоимостном выражении.

Если не выполнено задание хотя бы по одному виду продукции, то план по номенклатуре (по ассортименту) в целом считается невыполненным. Задание по номенклатуре (по ассортименту) может быть выполнено или не выполнено. Перевыполнение плана по номенклатуре (по ассортименту) отдельных видов продукции не учитывается. При оценке выполнения плана по номенклатуре (по ассортименту) возможны ситуации, когда ни за один месяц план не выполнен, а за квартал в целом выполнен, поскольку учет ведется нарастающим итогом с начала года.

Оценка продукции производится в плановых или сопоставимых ценах; вычисление показателей можно производить по детальной номенклатуре и по укрупненным ассортиментным группам, в результате будут получены разные оценки, так как в пределах ассортиментной группы невыполнение плана по одной разновидности может быть компенсировано перевыполнением плана по другим ее разновидностям.

Оценка выполнения плана по комплектности производится в случаях, когда изделия, производимые одними цехами, предназначены для укомплектования продукции, производимой другими цехами.

1.7 Показатели качества продукции

Многообразие видов промышленной продукции, неодинаковое их назначение и свойства требуют применения самых разных показателей их качества, которые характеризуют долговечность, надежность, среднее число отказов в единицу времени, содержание полезного вещества, теплотворная способность, чистота продукта (отсутствие посторонних примесей) и др.

Сложность состоит в оценке уровня качества изделия, если учитывается одновременно несколько показателей качества, т.е. когда оценка должна быть сводной. Такая оценка может быть осуществлена различными способами:

1. Сопоставление фактических параметров качества с эталонными

Фактические значения параметров качества могут быть получены по данным лабораторных испытаний или по данным об эксплуатации изделий.

Эталонные значения параметров качества можно принимать предусмотренные стандартом.

В этом случае применяются следующие методы:

1). Средняя арифметическая из коэффициентов качества. Коэффициент качества представляет собой отношение фактического показателя качества к эталонному. Недостатком средней арифметической является тот факт, что коэффициенты качества характеризуют различные свойства и относительные их величины рассчитаны по разным основаниям.

2). Относительные линейные оценки лишены этого недостатка. Они определяются как отклонения фактических значений показателей качества от эталонных и выражаются в долях единицы. Достоинства такой оценки:

– если любые отклонения от эталона в равной степени нежелательны, то среднюю оценку можно вычислить без учета знаков отклонений;

– если параметры качества для потребителей имеют различную значимость, то каждому отклонению можно придать различные веса.

3). Метод Трапезникова. Сводную оценку получают путем перемножения коэффициентов качества.

4). Средняя геометрическая из коэффициентов качества. Она повышает оценку уровня качества.

2. Характеристика по сортам (классам)

Деление продукции по сортам характерно для легкой и пищевой промышленности, по классам – продукции радиопромышленности, приборостроения и некоторых других отраслей. В государственных стандартах и технических условиях регламентирован порядок отнесения продукта к тому или иному сорту (классу) в зависимости от конкретных значений контролируемых параметров качества.

Если изделия одного вида распределены по сортам, то сводная оценка уровня качества этих изделий может быть дана показателями:

1). Доля продукции лучшего сорта в общем объеме. Доля продукции каждого сорта в общем объеме ее выпуска рассчитывается по данным в натуральном выражении либо оценив выпуск всех сортов по одним и тем же ценам. На практике для этого используют цены высшего сорта, что позволяет оценить потери, связанные с тем, что не вся продукция является первосортной.

2). Средняя цена определяется по формуле средней арифметической, взвешенной по количеству продукции данного сорта.

3). Средняя сортность также определяется по формуле средней арифметической, взвешенной по количеству продукции данного сорта.

3. Характеристика по эстетическим и органолептическим признакам (соответствие моде, вкус, цвет и пр.) используется для товаров народного потребления. Сводная оценка уровня качества изделий каждого вида дается в баллах (используются шкалы до 100 баллов).

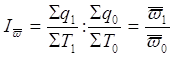

1.8 Характеристика динамики качества промышленной продукции

Для одного вида продукции система индивидуальных индексов качества:

,

,

где ![]() – фактический уровень качества

продукции в отчетном и базисном периоде, а также предусмотренный в плане;

– фактический уровень качества

продукции в отчетном и базисном периоде, а также предусмотренный в плане;

![]() – индивидуальные индексы

выполнения плана, планового задания и фактического изменения (динамики) уровня

качества изделия.

– индивидуальные индексы

выполнения плана, планового задания и фактического изменения (динамики) уровня

качества изделия.

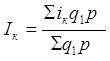

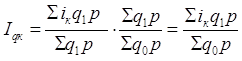

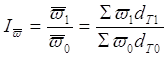

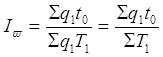

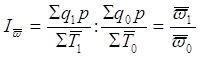

Сводный индекс качества для нескольких видов продукции:

,

,

где q1p – валовая продукция отчетного периода.

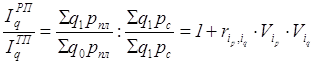

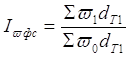

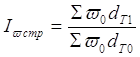

Сводный индекс качества имеет форму средней арифметической взвешенной из индивидуальных индексов качества. Поэтому для каждого вида продукции можно использовать свои, специфические показатели качества. Произведение индекса качества на индекс физического объема продукции характеризует динамику объема продукции с учетом изменения ее качества:

![]() ;

; .

.

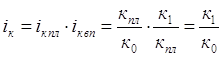

В отраслях промышленности, где продукция подразделяется по сортам и обобщенная характеристика динамики или выполнения плана осуществляется по среднему уровню ее сортности, определяется индекс сортности:

,

,  ,

,

где ![]() – стоимость фактически

произведенной продукции всех видов, оцененных по установленным для каждого

сорта ценам (сопоставимым или плановым);

– стоимость фактически

произведенной продукции всех видов, оцененных по установленным для каждого

сорта ценам (сопоставимым или плановым);

![]() – та же продукция, оцененная по

средним для каждого вида продукции ценам (плановым – при оценке выполнения

плана или сопоставимым – при оценке динамики сортности).

– та же продукция, оцененная по

средним для каждого вида продукции ценам (плановым – при оценке выполнения

плана или сопоставимым – при оценке динамики сортности).

Разность между числителем и знаменателем характеризует величину выигрыша (потерь) от изменения сортности продукции по сравнению с уровнем, предусмотренным в плане или фактически сложившимся в базисном периоде.

Тема 2. Статистика труда

2.1 Статистическое изучение состава и численности работников

Рабочая сила является главной производительной силой общества и составляет трудовые ресурсы предприятия и промышленности в целом.

Состав работников предприятия рассматривается в различных группировках:

По отраслевой принадлежности различают:

Промышленно-производственный персонал персонал, связанный с основной промышленно-производственной деятельностью, он непосредственно участвует в процессе производства либо обслуживает его, либо руководит производством: работники основных, вспомогательных и подсобных цехов, побочных производств; персонал внутризаводского транспорта; работники, занятые на погрузочно-разгрузочных работах, персонал, занятый на монтаже изготовленного предприятием оборудования, устанавливаемого у заказчика, работники аппарата управления.

Непромышленный персонал – работники, непосредственно не связанные с процессом промышленного производства: административно-педагогический персонал всех видов учебных заведений, работники врачебно-санитарных и культурно-просветительных учреждений, жилищно-эксплуатационного хозяйства, предприятий бытового обслуживания, персонал детских садов и яслей.

В зависимости от выполняемых функций работники промышленно-производственного персонала подразделяются на четыре категории:

рабочие – лица, непосредственно участвующие в процессе производства выпуском продукции, ремонтом или уходом за оборудованием, доставкой материала к рабочим местам. Основная и наиболее многочисленная группа;

руководители – лица, осуществляющие организацию и руководство производственным процессом;

специалисты – лица, занятые проектированием, техническим инструктажем рабочих, функциями учета, контроля, связи, если их работа требует специальных знаний;

служащие – работники, выполняющие административно-управленческие и хозяйственные функции: учета делопроизводства, снабжения, сбыта и пр.

Рабочие в зависимости от роли в процессе производства подразделяются:

– основные рабочие, непосредственно занятые изготовлением продукции, приводящие в действие производственное оборудование, управляющие оборудованием и контролирующие его работу;

– вспомогательные рабочие, занятые обслуживанием основных рабочих и оборудования.

Данные о распределении рабочих на основные и вспомогательные приводятся в отчете промышленного предприятия.

Большое значение имеет изучение профессионального и квалификационного состава рабочих. Профессия – определенный комплекс знаний и трудовых навыков. Квалификация – степень овладения знаниями и трудовыми навыками.

При статистическом изучении рабочих учитывают присвоенный им разряд тарифной сетки, а не разряд выполненной им работы. Квалификационный состав, как и профессиональный, изучается путем единовременных обследований. Сводной характеристикой квалификационного состава работников служит средний тарифный разряд.

Средний тарифный разряд равен средней арифметической из разрядов, взвешенных по числу рабочих.

Тарифный коэффициент – отношение ставки данного разряда к ставке первого разряда тарифной сетки.

Средний тарифный коэффициент – средняя арифметическая из тарифных коэффициентов, взвешенных по числу рабочих.

Наряду с характеристикой профессионального и квалификационного состава большое значение для изучения рабочих кадров имеют показатели их полового и возрастного состава, образовательного уровня и стажа работы. Изучение этих характеристик обычно осуществляется при помощи единовременных учетов.

Численность работников может быть выражена моментными (на определенную дату) и интервальными (средними за период) показателями.

В зависимости от поставленной цели используются различные виды численности: списочная (все работники, принятые на работу), явочная (число работников, явившихся на работу) и фактически работавшие (сколько человек из числа явившихся приступило к работе).

Списочная численность персонала предприятия не является постоянной величиной, так как происходит прием и увольнение работников.

Среднее списочное число работников за месяц определяется следующим образом: суммируются списочные числа работников за все рабочие и нерабочие дни (в нерабочие дни повторяется численность по списку за предыдущий день, а при пятидневной рабочей неделе с двумя выходными днями подряд – за день, предшествующий выходным дням) и полученная сумма делится на число календарных дней.

За период в несколько месяцев среднесписочная численность определяется:

если в периоде одинаковое число месяцев – как средняя арифметическая простая;

если в периоде неодинаковое число месяцев – как средняя арифметическая взвешенная.

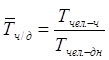

Вычисляются также среднее явочное и среднее число фактически работавших, при этом они рассчитываются только за рабочие дни:

;

; ,

,

где ![]() – сумма явок за все

дни, т.е. суммарное число работников, явившихся на работу в рабочие дни, чел.;

– сумма явок за все

дни, т.е. суммарное число работников, явившихся на работу в рабочие дни, чел.;

![]() – суммарное число

работавших в рабочие дни, чел.;

– суммарное число

работавших в рабочие дни, чел.;

![]() – число дней работы

предприятия.

– число дней работы

предприятия.

2.2 Движение рабочей силы

Численность работников изменяется в связи с поступлением и выбытием работников с предприятия, а также при перемещении работников из одной категории промышленно-производственного персонала (ППП) в другую.

Оборот рабочей силы

Внешний оборот – прием новых работников и выбытие работников с предприятия, а также перевод работников из непромышленных организаций своего предприятия в состав промышленно-производственного персонала и наоборот.

Внутренний оборот – переход работников из одной категории в другую, изменяющий численность категорий, но при неизменной общей численности.

Для характеристики интенсивности оборота определяются коэффициенты оборота по приему и выбытию:

;

; ,

,

где ![]() – количество рабочих,

принятых на работу в отчетном периоде, чел.;

– количество рабочих,

принятых на работу в отчетном периоде, чел.;

![]() – число рабочих,

выбывших с предприятия в отчетном периоде, чел.;

– число рабочих,

выбывших с предприятия в отчетном периоде, чел.;

![]() – среднесписочная

численность рабочих в отчетном периоде, чел.

– среднесписочная

численность рабочих в отчетном периоде, чел.

Текучесть рабочей силы

Необходимый оборот – прием новых рабочих и увольнение в связи с расширением или сокращением производства, прекращением сезонных работ, призывом в армию.

Текучесть кадров – оборот вследствие других причин.

Для характеристики текучести рабочей силы вычисляются коэффициенты текучести рабочих и постоянства численного состава:

;

; ,

,

где ![]() – число рабочих,

выбывших с предприятия в отчетном периоде по собственному желанию и уволенных

за нарушения трудовой дисциплины, чел.;

– число рабочих,

выбывших с предприятия в отчетном периоде по собственному желанию и уволенных

за нарушения трудовой дисциплины, чел.;

![]() – число рабочих,

состоящих в списочном составе предприятия в течение всего года, чел.;

– число рабочих,

состоящих в списочном составе предприятия в течение всего года, чел.;

![]() – средняя списочная

численность рабочих в отчетном периоде, чел.

– средняя списочная

численность рабочих в отчетном периоде, чел.

2.3 Статистическое изучение рабочего времени

В экономической практике в качестве единицы измерения рабочего времени выступают человеко-день и человеко-час.

Человеко-день – состояние одного лица в списочном составе предприятия в течение одного дня. В человеко-днях учитываются все явки и неявки работников на работу, что отмечается в табеле учета рабочего времени.

Явки складываются из отработанных человеко-дней и целодневных простоев.

Отработанным человеко-днем считается для работника такой день, когда он явился и приступил к работе независимо от ее продолжительности, а также дни, проведенные в командировках.

Человеко-днем целодневного простоя считается такой день, когда работник явился на работу, но по тем или иным причинам, обычно от него независящим, к работе не приступил.

Человеко-днем неявки считается для работника, состоящего в списках предприятия, день, когда он не явился на работу, независимо от того, должен он в этот день работать или нет.

Выходные дни, приходящиеся на время отпуска или на период нетрудоспособности по болезни, при регистрации неявок в дни отпуска или болезни не включаются.

По данным учета рабочего времени в человеко-днях определяют фонды рабочего времени, необходимые для характеристики использования трудовых ресурсов.

Календарный фонд рабочего времени – сумма списочных чисел работников за все календарные дни периода.

Табельный фонд меньше календарного фонда на время праздничных и выходных дней.

Максимально-возможный фонд меньше табельного фонда на время очередных отпусков. Это предельно возможный к использованию на предприятии в данном отчетном периоде фонд рабочего времени. Он включает: фактически отработанные человеко-дни и неотработанное время (целодневные простои, отпуска в связи с родами, отпуска по учебе, болезни, неявки, разрешенные законом, неявки с разрешения администрации).

Учет рабочего времени в человеко-днях не позволяет вскрыть потери рабочего времени внутри смены, поэтому ведется также учет рабочего времени в человеко-часах. В человеко-часах учитывают фактически отработанное время и внутрисменные перерывы внутри рабочего дня.

Отработанным человеко-часом считается час фактической работы одного человека. Они включают урочные и сверхурочные человеко-часы, вызванные неритмичной работой предприятия.

Внутрисменные перерывы – невыполнение рабочими производственных обязанностей внутри смены (за исключением обеденного перерыва). Они включают внутрисменные потери рабочего времени и внутрисменное время, не использованное на производстве по уважительным причинам.

По данным учета рабочего времени в человеко-днях и человеко-часах рассчитываются показатели использования рабочего времени:

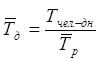

средняя фактическая продолжительность рабочего дня (ч):

;

;

среднее число дней работы на одного рабочего:

;

;

среднее число часов работы на одного рабочего:

,

,

где ![]() – фактически

отработанные рабочими человеко-часы;

– фактически

отработанные рабочими человеко-часы;

![]() – число отработанных

рабочими человеко-дней;

– число отработанных

рабочими человеко-дней;

![]() – среднесписочная

численность рабочих, чел.

– среднесписочная

численность рабочих, чел.

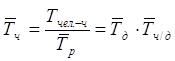

В анализе показателей использования рабочего времени могут применяться мультипликативные модели вида:

![]() ;

;

![]() ;

;

![]() ,

,

где ![]() – среднее число часов

работы на одного рабочего;

– среднее число часов

работы на одного рабочего;

![]() – полная фактическая

продолжительность рабочего дня (с учетом сверхурочных часов);

– полная фактическая

продолжительность рабочего дня (с учетом сверхурочных часов);

![]() – урочная продолжительность

рабочего дня;

– урочная продолжительность

рабочего дня;

![]() – среднее число дней

работы на одного рабочего;

– среднее число дней

работы на одного рабочего;

![]() – среднесписочная

численность рабочих, чел.;

– среднесписочная

численность рабочих, чел.;

![]() – общее число

отработанных всеми рабочими человеко-часов;

– общее число

отработанных всеми рабочими человеко-часов;

![]() – коэффициент

увеличения продолжительности рабочего дня за счет сверхурочных часов.

– коэффициент

увеличения продолжительности рабочего дня за счет сверхурочных часов.

При анализе использования рабочего времени на родственных предприятиях могут применяться коэффициенты использования календарного фонда человеко-дней, так как календарный фонд человеко-дней одного рабочего одинаков для всех предприятий:

![]() ,

,

где ![]() – коэффициент использования

максимально возможного фонда рабочих;

– коэффициент использования

максимально возможного фонда рабочих;

![]() – доля максимально возможного

фонда рабочих человеко-дней в календарном фонде.

– доля максимально возможного

фонда рабочих человеко-дней в календарном фонде.

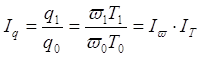

2.4 Показатели производительности труда

Производительность труда измеряется системой

показателей, выражающих соотношение показателей объема продукции (q) с затратами

на его создание (Т): выработка продукции в единицу времени (![]() ) и трудоемкость

изготовления продукции (

) и трудоемкость

изготовления продукции (![]() ):

):

;

; .

.

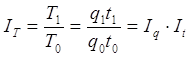

Между ними существует зависимость и

и  . Поскольку

. Поскольку ![]() , то

производительность труда выступает как интенсивный фактор увеличения объема

продукции, а изменение массы затрат рабочего времени является экстенсивным

фактором.

, то

производительность труда выступает как интенсивный фактор увеличения объема

продукции, а изменение массы затрат рабочего времени является экстенсивным

фактором.

Динамика объема продукции зависит от динамики производительности труда и затрат рабочего времени:

.

.

Изменение массы затрат рабочего времени зависит от изменения объема произведенной продукции и трудоемкости ее изготовления:

.

.

Связь индексов производительности труда, объема продукции и затрат труда используется при проверке достоверности статистических данных и выявления влияния факторов на результат в абсолютном выражении.

1). Изменение общего количества продукции в отчетном периоде:

![]() ,

,

в т.ч. в результате изменения производительности труда:

![]() ,

,

вследствие изменения затрат труда (численности рабочих или рабочего времени):

![]() .

.

Вместе с тем, затраты рабочего времени в

отчетном периоде по сравнению с базисным изменились на ![]() , что привело к

изменению выпуска изделий:

, что привело к

изменению выпуска изделий:

![]() .

.

2). Изменение общих затрат времени:

![]() ,

,

в том числе вследствие снижения трудоемкости:

![]() ,

,

вследствие изменения объема произведенной продукции:

![]() .

.

Величина![]() является экономией времени,

полученной вследствие роста производительности труда, в расчете на фактически

произведенный объем продукции. Зная среднее фактическое число часов работы

одного списочного рабочего в базисном периоде можно определить относительную

экономию численности рабочих.

является экономией времени,

полученной вследствие роста производительности труда, в расчете на фактически

произведенный объем продукции. Зная среднее фактическое число часов работы

одного списочного рабочего в базисном периоде можно определить относительную

экономию численности рабочих.

2.5 Методы измерения производительности труда

Натуральный метод измерения производительности труда

Натуральный метод и его разновидности на основе условно-натуральных измерителей продукции наиболее пригоден для оценки производительности труда на рабочих местах и в бригадах; широко применяется в электроэнергетике, горнорудной, топливно-добывающих отраслях промышленности, в металлургии, сахарной промышленности, т.е. там, где производится однородная продукция.

Суть метода: количество выработанной продукции в натуральном выражении, измеренное в абсолютных единицах, относят к затратам времени на ее изготовление или средней списочной численности основных производственных рабочих, занятых выпуском данной продукции.

Динамика производительности труда по этому методу определяется на основе индекса:

,

,

где ![]() – средняя выработка продукции в

единицу времени.

– средняя выработка продукции в

единицу времени.

Средняя месячная (годовая, квартальная) выработка одного списочного рабочего равна:

![]() ,

,

где ![]() – средняя часовая выработка

рабочих, ед. прод./ч;

– средняя часовая выработка

рабочих, ед. прод./ч;

![]() – средняя продолжительность

рабочего дня, ч;

– средняя продолжительность

рабочего дня, ч;

![]() – среднее число дней работы

одного рабочего за период.

– среднее число дней работы

одного рабочего за период.

Отсюда средняя месячная (годовая, квартальная) выработка одного списочного работника промышленно производственного персонала:

![]() ,

,

где dр – доля рабочих в средней списочной численности промышленно-производственного персонала.

Натуральный метод измерения производительности труда позволяет измерить уровни и динамику производительности живого конкретного труда, степень его эффективности; полученные показатели при определенных условиях (выпуск однородной, одноименной и одного уровня качества продукции, поддающейся агрегированию без соизмерителей) пригодны для межзаводских и международных сравнений; позволяет связать производительность труда с использованием рабочих мест, нормами и зонами обслуживания станков одним рабочим.

При наличии нескольких производственных

участков, на которых производится одноименная и однородная по своим

потребительским свойствам продукция, изменение среднего для двух участков

уровня производительности труда (![]() ) зависит от изменения уровней

производительности труда на отдельных участках (

) зависит от изменения уровней

производительности труда на отдельных участках (![]() ) и от изменения соотношения

затрат рабочего времени (численности рабочих) на этих участках

) и от изменения соотношения

затрат рабочего времени (численности рабочих) на этих участках![]() , выражающего изменение

структуры совокупности. Так при расчете уровней средней выработки используется

формула средней арифметической взвешенной:

, выражающего изменение

структуры совокупности. Так при расчете уровней средней выработки используется

формула средней арифметической взвешенной:

.

.

Выявить величину влияния выработки и затрат труда на отдельных участках на динамику средней производительности труда по предприятию в целом позволяют натуральные индексы производительности труда.

Индекс производительности труда переменного

состава показывает зависимость динамики средней выработки от изменения двух

факторов: выработки на отдельных участках (![]() ) и доли участков в общих затратах

труда dTi:

) и доли участков в общих затратах

труда dTi:

.

.

Индекс производительности труда фиксированного

состава показывает степень влияния выработки на отдельных участках (![]() ) на динамику

средней выработки:

) на динамику

средней выработки:

.

.

Индекс влияния структурных сдвигов показывает степень влияния структурных сдвигов в затратах труда:

.

.

Эти три индекса образуют взаимосвязанную систему:

![]() .

.

Трудовой метод измерения производительности труда

Суть метода: соответствующие затраты времени относят к выпуску продукции в натуральном или условно натуральном выражении. В результате получают значение средней трудоемкости изготовления единицы продукции данного вида:

.

.

Индекс производительности труда на основе трудового метода:

,

,

где ![]() – общие фактические затраты

рабочего времени на производство всего объема продукции в отчетном периоде;

– общие фактические затраты

рабочего времени на производство всего объема продукции в отчетном периоде;

![]() – сумма рабочего времени,

требуемая на изготовление продукции отчетного периода при базисном уровне

трудоемкости каждой ее единицы.

– сумма рабочего времени,

требуемая на изготовление продукции отчетного периода при базисном уровне

трудоемкости каждой ее единицы.

Разность между знаменателем и числителем представляет собой экономию времени, затрат живого труда.

Сложности использования данного индекса заключаются в необходимости определения фактических затрат труда в базисном периоде на единицу каждого вида продукции, что трудно организовать в многономенклатурных производствах, кроме того, в индексе используются данные в натуральных измерителях, поэтому иногда трудно учесть изменения ее качества.

На практике, особенно в машиностроении, часто используется индекс производительности труда, вычисленный по объему произведенной работы, выраженной в нормо-часах:

,

,

где ![]() – нормативные затраты рабочего времени

при фиксированных уровнях трудоемкости на объем произведенной продукции

соответственно отчетного и базисного периодов.

– нормативные затраты рабочего времени

при фиксированных уровнях трудоемкости на объем произведенной продукции

соответственно отчетного и базисного периодов.

Каждая из дробей формулы – это средние количества нормо-часов, приходящиеся на единицу фактически затраченного рабочими сдельщиками рабочего времени.

Стоимостный метод измерения производительности труда

Стоимостный метод измерения производительности труда применяется в практике планирования и статистики как наиболее универсальный, охватывающий весь результат производства, обеспечивающий возможность получения сводных данных.

Индекс производительности труда по стоимостному методу имеет вид:

,

,

где ![]() – фактический объем продукции или

объем производства базисного и отчетного периодов в неизменных ценах или по

неизменным нормативам;

– фактический объем продукции или

объем производства базисного и отчетного периодов в неизменных ценах или по

неизменным нормативам;

![]() – средняя списочная численность

работников промышленно-производственного персонала или рабочих в базисном и

отчетном периодах;

– средняя списочная численность

работников промышленно-производственного персонала или рабочих в базисном и

отчетном периодах;

![]() – средняя выработка на одного

списочного работника или рабочего в базисном и отчетном периодах.

– средняя выработка на одного

списочного работника или рабочего в базисном и отчетном периодах.

В практике планирования и статистики динамику производительности труда рассчитывают по товарной (валовой) продукции; выполнение плана по росту производительности труда – по товарной или нормативно-чистой продукции.

Индексы объема продукции, затрат труда (численности работающих) и производительности труда взаимосвязаны между собой:

![]() или

или или

или .

.

Исходя из взаимосвязи индексов, можно определить абсолютное изменение объема продукции:

в результате изменения производительности труда:

![]() ;

;

вследствие изменения затрат труда:

![]() ;

;

за счет двух факторов вместе:

![]() .

.

2.6 Нормы выработки и их выполнение

На промышленных предприятиях изучение выполнения норм выработки организовано на основе рабочих нарядов, рапортов о выработке, табелей, платежных ведомостей и т.п., а в промышленности – на основе статистической отчетности.

Норма выработки – это объем продукции в натуральном выражении, который может быть выполнен в единицу времени (час, смену, месяц), исходя из установленной на ее выпуск или производство нормы времени. Следовательно, норма времени и норма выработки находятся между собой в обратной зависимости.

Если рабочий или бригада выполняют один вид работ или какую-то одну производственную операцию, степень выполнения нормы выработки рассчитывается четырьмя способами:

1) сопоставлением средней выработки с выработкой, установленной по норме;

2) сопоставлением нормативной трудоемкости с фактической;

3) сопоставлением фактически выработанной продукции с тем количеством, которое может быть получено по нормам;

4) сопоставлением нормативного времени на фактически выработанную продукцию с фактически затраченным рабочим временем на ту же продукцию. Этот способ может быть также использован при выпуске разноименной (разнородной) продукции.

2.7 Методы анализа производительности труда

Факторы производительности труда – это первопричины, от влияния которых зависят ее уровень и динамика. Все многообразие факторов можно условно разбить на три группы: относящиеся к живому труду или личностные факторы («человеческий» фактор); относящиеся к техническому и организационному уровню производства (технико-производственные факторы); относящиеся к естественным (природным) условиям.

По социально-экономическому содержанию и характеру воздействия на производительность труда факторы делятся:

основные, определяющие тенденцию изменения производительности труда – факторы, связанные в основном с техникой и организацией труда и производства и лишь отчасти с «человеческим» фактором и природными условиями);

второстепенные, случайные, определяющие специфику изменений производительности труда в отдельных отраслях промышленности, на промышленных предприятиях, регионах.

По интенсивности воздействия различают интенсивные и экстенсивные факторы производительности труда.

Средняя часовая выработка, будучи фактором среднемесячной выработки, сама зависит от ряда факторов, объединяемых в две группы: технико-организационные и личные.

Цель экономико-статистического анализа производительности труда – выявить причины (факторы), повлиявшие на формирование среднего уровня, характер и темпы изменения производительности труда, для подготовки, обоснования и принятия управленческих решений.

В зависимости от решаемых задач в процессе анализа можно выделить направления:

– анализ факторов, влияющих на выполнение плана и динамику производительности труда;

– выявление причин отклонения фактически полученных показателей по производительности труда от плановых заданий и уровней предыдущего года;

– анализ влияния структуры совокупности на формирование показателей средних уровней производительности труда, выполнение плана и ее динамику;

– сравнительный анализ показателей производительности труда участков производства, предприятий для распространения передового опыта, достижений в повышении производительности труда.

Процедура выполнения экономико-статистического анализа производительности труда состоит в следующем:

1). На основе первичных не сгруппированных данных статистической сводки, характеризующих показатели производительности труда каждого рабочего, бригады, участка, цеха выполняются аналитические группировки для выявления наличия, формы, направления связи между факторными и результативными признаками.

2). С помощью дисперсионного анализа определяется теснота связи между признаками. Расчет эмпирического корреляционного отношения выполняется для характеристики тесноты связи между признаками, а коэффициент детерминации – степени влияния факторов.

3). Моделирование связей, т.е. построение уравнений регрессии с оценкой доверительных интервалов и существенности параметров этих уравнений.

В результате можно сделать практические выводы, необходимые для планирования, прогнозирования и принятия решений, способствующих росту производительности труда.

Для анализа на уровне предприятий большой интерес представляет индексный метод анализа производительности труда по факторам. На основании модели взаимосвязи факторов, например, для средней месячной выработки промышленно-производственного персонала

![]() ,

,

можно написать аналогичную зависимость между индексами:

![]() .

.

Метод цепных подстановок позволяет проанализировать влияние соответствующих факторов на выполнение плана и динамику производительности труда. Подставляя поочередно численные значения изменяющихся факторов, определяется степень влияния каждого из них на показатель средней месячной (квартальной, годовой) выработки:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Зависимость объема выпущенной продукции от перечисленных факторов примет вид:

![]() ,

,

где ![]() – среднесписочная численность

промышленно-производственного персонала.

– среднесписочная численность

промышленно-производственного персонала.

Литература

1. Васильева, Э.К. Статистика: учебник для вузов по эконом. специальностям / Э.К. Васильева, В.С. Лялин. - М. : ЮНИТИ , 2007 . - 399 с.

2. Воронин, В.Ф. Статистика : учеб. пособие для вузов / В.Ф. Воронин, Ю.В. Жильцова. - М. : Экономистъ , 2004 . - 301 с.

3. Годин, А.М. Статистика: учебник для вузов / А.М. Годин. - Изд. 5-е, перераб. и испр. . - М. : Дашков и К , 2007 . - 459 с.

4. Елисеева, И.И. Общая теория статистики : учебник для вузов / И.И. Елисеева, М.М. Юзбашев ; под ред. И.И. Елисеевой . - 5-е изд., перераб. и доп. . - М. : Финансы и статистика , 2006 . - 655 с.

5. Костылева, Л.В. Общая теория статистики : курс лекций / Л. В. Костылева . - Вологда : ВоГТУ , 2007 . - 166 с.

6. Микроэкономическая статистика : учебник для вузов по специальностям "Статистика", "Антикризисное упр." / под ред. С.Д. Ильенковой . - М. : Финансы и статистика , 2004 . - 540 с.

7. Октябрьский, П.Я. Статистика : учебник по эконом. специальностям / П.Я. Октябрьский. - М. : Проспект , 2003 . - 328 с.

8. Практикум по теории статистики: учеб. пособие для эконом. специальностей вузов / под ред. Р.А. Шмойловой. - М. : Финансы и статистика, 2001. - 414 с.

9. Статистика: курс лекций / под ред. В.Г. Ионина. – Новосибирск: НГАЭиУ; М. : ИНФРА-М , 2000 . - 311 с.

10. Харченко, Л.П. Статистика: учеб. пособие для вузов по эконом. специальностям / Л.П. Харченко. - Изд. 2-е, перераб. и доп. . - М. : ИНФРА-М, 2005 . - 383 с.

11. Статистика: учебник для вузов / под ред. И.И. Елисеевой. - М. : Проспект , 2004 . - 443 с.

12. Теория статистики: учебник для эконом. специальностей вузов / под ред. Р.А. Шмойловой. - 4-е изд., доп. и перераб. - М. : Финансы и статистика, 2006. - 655 с.

13. Усова, Р.А. Общая теория статистики: учеб. пособие / Усова Р.А.. - Вологда : ВоПИ , 1998 . - 87 с.

14. Харченко, Н.М. Статистика: учебник / Н.М. Харченко. - М. : Дашков и К, 2007. - 366 с.