Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Контрольная работа: Уравнения регрессии

Контрольная работа: Уравнения регрессии

УГСХА

Контрольная работа

по дисциплине «Эконометрика»

студента 1 курса

заочного отделения

экономического факультета

специальность 060500

«Финансы и кредит»

Кириллова Юрия Юрьевича

шифр 07045

Ульяновск 2008

Задание 1

Рассчитанные параметры уравнений линейной (I), степенной (II), полулогарифмической (III), обратной (IV), гиперболической парной (V), экспоненциальной (VI) регрессии приведены в таблице 1.

Во всех 6 уравнениях связь умеренная (r ~ 0.5), однако в уравнении IV связь обратная, во всех остальных – прямая. Коэффициент детерминации r² также различается не сильно. Наиболее сильное влияние вариации фактора на вариацию результата в уравнении I, наиболее слабое в уравнении V.

Средний коэффициент эластичности колеблется от 0,1277 в уравнении V до 0,1628 в уравнении III, из чего можно сделать вывод о слабом влиянии прожиточного минимума на размер пенсий.

Средняя ошибка аппроксимации чрезвычайно высока (96%) для третьего уравнения и незначительна (~3%) для остальных пяти.

Fтабл.=4,84 для α=0,05. Неравенство Fтабл.<Fфакт. выполняется только для уравнения линейной регрессии, следовательно, все остальные уравнения регрессии ненадежны.

Итак, уравнение линейной регрессии является лучшим уравнением регрессии, применительно к данной задаче. Оно статистически надежно, обладает невысокой ошибкой аппроксимации и умеренным коэффициентом корелляции.

Для уровня значимости α=0,05 доверительный интервал прогноза результата, при увеличении прогнозного значения фактора на 10% для уравнения I 231,44±19,324, для уравнения II 231,52±0,0377, для уравнения III 455,06±19,953, для уравнения IV 231,96±20,594, для уравнения V 231,39±0,0004, для уравнения VI 231,17±0,0842.

Задание 2

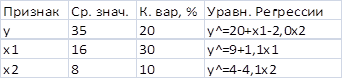

Таблица 2. Исходные данные задания 2 (n=25).

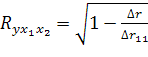

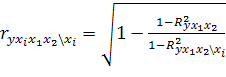

Для расчета значимости уравнений сначала необходимо найти стандартизированные коэффициенты регрессии по формуле

![]() .

.

По этой формуле получаем в первом уравнении β₁=0,6857, β₂=-0,2286, во втором

уравнении β₁=0,7543,

в третьем уравнении β₂=-0,4686.

Из стандартизированных уравнений находим для первого уравнения ![]() ,

, ![]() , для второго уравнения

, для второго уравнения ![]() , для третьего

, для третьего ![]() . Далее находим Δr и

Δr₁₁.

Для первого уравнения

. Далее находим Δr и

Δr₁₁.

Для первого уравнения

![]() ,

,

![]() .

.

Для второго уравнения

![]() ,

,

для третьего

![]() .

.

Для второго и третьего уравнений Δr₁₁=1. Находим

.

.

Для первого уравнения получаем ![]() , для второго

, для второго ![]() , для третьего

, для третьего ![]() .

.

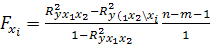

Далее находим F-критерий Фишера

![]() .

.

Для первого уравнения Fфакт.=18,906>Fтабл.=3,44, что подтверждает статистическую значимость уравнения. Для второго уравнения Fфакт.=30,360>Fтабл.=4,28, что подтверждает статистическую значимость уравнения. Для третьего уравнения Fфакт.=6,472>Fтабл.=4,28, что подтверждает его статистическую значимость. Итак, F-критерий Фишера подтверждает значимость всех трех уравнений с вероятностью 95%.

Для оценки значимости коэффициентов регрессии первого уравнения вычисляем t-критерий Стьюдента

![]() ,

,

где частный F-критерий

.

.

Получаем ![]() ,

, ![]() . Отсюда

. Отсюда ![]() ,

, ![]() . Для α=0,05

. Для α=0,05 ![]() . Следовательно, коэффициент

регрессии b₁

является статистически значимым, а коэффициент b₂

таковым не является.

. Следовательно, коэффициент

регрессии b₁

является статистически значимым, а коэффициент b₂

таковым не является.

Показатели частной корелляции для первого уравнения вычисляются по формуле

.

.

Получаем ![]() ,

, ![]() .

.

Средние коэффициенты эластичности для линейной регрессии рассчитываются по формуле

![]() .

.

Для первого уравнения получаем ![]() ,

, ![]() , для второго уравнения

, для второго уравнения ![]() , для третьего уравнения

, для третьего уравнения ![]() .

.

Задание 3

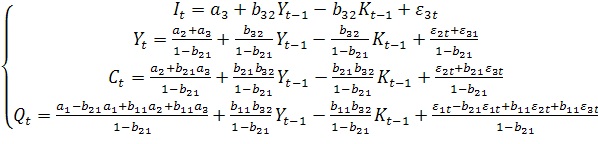

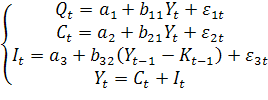

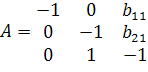

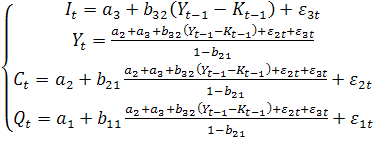

Исходная система уравнений

содержит эндогенные четыре переменные ![]() и две предопределенные

и две предопределенные ![]() .

.

В соответствии с необходимым условием идентификации D+1=H первое и второе уравнения сверхидентифицируемы (H=2, D=2), третье уравнение идентифицируемо (H=1, D=0), четвертое уравнение является тождеством и в проверке не нуждается.

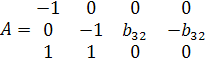

Для первого уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

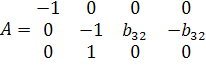

Для второго уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Для третьего уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Четвертое уравнение является тождеством и в проверке не нуждается.

Достаточное условие идентификации выполняется для всех уравнений.

Для оценки параметров данной модели применяется двухшаговый МНК.

Приведенная форма модели

~

~

~