Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Внутрифирменное планирование

Курсовая работа: Внутрифирменное планирование

Министерство науки и образования Украины

Дон ГТУ

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

по дисциплине

Экономика предприятия

на тему: «Внутрифирменное планирование»

Разработал

студент группы МВД 06 – 2 Бородина Д.С.

Руководитель Гречишкина Е.В.

Алчевск

2008

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ. 2

ВВЕДЕНИЕ. 4

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. 7

1.1. Методологические основы планирования. 7

1.1.1. Технико–экономические нормативы и нормы.. 7

1.1.2. Принципы управления и планирования. 11

1.1.3. Система планов предприятия. 14

1.1.4. Методы планирования на предприятии. 17

1.2. Маркетинговые исследования планирования производственной программы 20

1.3. Производственные мощности фирмы (предприятия) 26

1.3.1. Производственные мощности. 26

1.3.2. Проект производственных мощностей. 32

1.4. Основные разделы и показатели плана развития предприятия. 33

1.5. Разработка производственной программы.. 37

1.5.1. Варианты производственной программы.. 37

1.5.2. Показатели производственной программы.. 39

1.6. Содержание и порядок разработки бизнес-плана. 42

1.6.1. Бизнес-план, его назначение и роль в системе перспектив развития производства. 42

1.6.2. Содержание и методика составления отдельных разделов бизнес-планов 44

2. РАСЧЕТНАЯ ЧАСТЬ. 47

2.1. Составление сметы затрат на изготовление продукции. 48

2.1.1. Расчет стоимости основных материалов. 48

2.1.2. Расчет топливно-энергетических затрат. 48

2.1.4. Расчет отчислений на социальные меры.. 51

2.1.5. Расчет стоимости основных производственных фондов и фонда амортизационных отчислений. 53

2.1.6. Расчет сметы затрат на содержание и эксплуатацию оборудования 56

2.1.7. Расчет сметы цеховых расходов. 58

2.1.8. Расход сметы общепроизводственных расходов. 60

2.3. Ценообразование. 66

2.4. Формирование прибыли. 67

2.5. Капиталовложения в развитие производства. 69

2.7. Годовая экономия от снижения себестоимости изделий. 72

2.8. Срок окупаемости капиталовложений. 72

2.9. Определение точки безубыточности при выборе инвестиционной стратегии предприятия. 72

2.9.1 Определение точки безубыточности при выборе инвестиционной стратегии предприятия аналитическим способом.. 72

2.9.2 Определение точки безубыточности при выборе инвестиционной стратегии предприятия графическим способом.. 74

ЗАКЛЮЧЕНИЕ. 76

СПИСОК ЛИТЕРАТУРЫ.. 78

ВВЕДЕНИЕ

″Планирование - это осмысление,

а затем детальное осмысление того,

что Вы собираетесь делать в будущем

и как собираетесь этого достичь1) ″

(Д.Е.Н. Диксон).

Планирование - важнейший фактор развития и функционирования промышленных фирм в условиях рыночной экономики. Эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико-экономических и иных параметров продукции.

Планирование является процессом определения целей, которых предприятие намеревается достичь за определенный период, а также способов достижения таких целей. Ни одно предприятие, фирма, объединение, акционерное общество, административный район, регион и в целом государство не может успешно, стабильно развиваться, не имея программы, соответствующего плана, который может служить основой экономического развития любого производственного подраздела.

Планирование объединяет структурные подразделения предприятия свободной целью, наделяет все процессы однонаправленностью и скоординированностью, что дает возможность наиболее полно и эффективно использовать имеющиеся ресурсы, комплексно, качественно и своевременно решать разнообразные задачи управления.

В условиях ускоряющихся темпов научно-технического прогресса и растущих потребностей общества, с развитием экономики, расширением масштабов производства, усложнением межотраслевых, внутриотраслевых и внутрипроизводственных отношений происходят изменения в производстве, в сфере обращения и обслуживания. Повышается уровень концентрации производства, развивается внутрипроизводственная специализация. Неуклонно возрастает профессиональный и культурный уровень трудящихся.

Становление рыночных отношений и нового экономического мышления предполагает развитие предпринимательской деятельности, необходимой для подъема производства, увеличения выпуска товаров народного потребления, услуг населению.

В течение ряда лет в нашей стране разрабатывался долгосрочный прогноз научно-технического прогресса и его социально-экономических последствий. На его основе формировался прогноз развития отдельных отраслей всего народного хозяйства. Особенно необходимы изучение мирового опыта разработки и использования прогнозов экономической деятельности и применение его с учетом специфики отечественного развития.

В этих условиях формирование предприятиями производственных программ осуществляется на основе прямых договоров между производителями и потребителями продукции, учитывающих реальные потребности в ней, в том числе и на государственные нужды, а также производственные и ресурсные возможности их удовлетворения.

При новых условиях хозяйствования и перехода к рыночному регулированию предприятие самостоятельно осуществляет весь комплекс плановой работы. Предоставление самостоятельности предприятию означает не только отказ от полной регламентации "сверху" всей его деятельности и предоставление предприятию широких прав относительно определения и реализации производственной программы, путей развития производства, мотивации труда, а и осознание важности беспрерывного изучения рынка, готовности нести ответственность за конечные результаты хозяйствования. Открытая система предприятия как его новое качество при рыночных условиях и прямая зависимость от взаимодействия спроса и предложение предопределяют необходимость создания системы планирования и управление предприятием, способной быстро и эффективно реагировать на рыночные потребности.

Именно умелое планирование гарантирует успех в бизнесе.

Таким образом, эффективная деятельность предприятий в условиях рыночной экономики возможна лишь при условии разработки планов развития, производственных программ, прогнозов социально-экономического развития предприятий.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1. Методологические основы планирования

1.1.1. Технико–экономические нормативы и нормы

На уровне предприятий разработка плана осуществляется в расчете на собственные ресурсы, которые могут быть заработаны трудовыми коллективами.

В современных условиях при разработке планов развития предприятий важное значение приобретает дальнейшее совершенствование методологии планирования - совокупности приемов и способов разработки планов.

Основные направления совершенствования методологии планирования:

а) повышение научно-технического и расчетно-экономического обоснования планов;

б) широкое применение системы прогрессивных технико-экономических нормативов и норм, балансовых расчетов;

в) дальнейшее улучшение системы показателей в целях повышения эффективности производства - снижение материалоемкости и фондоемкости, рост производительности труда, увеличение выпуска высококачественной продукции, обеспечение напряженности и тщательной сбалансированности планов.

Планы развития предприятий разрабатываются на основе системы прогрессивных технико-экономических нормативов и норм. Под нормой понимается максимально допустимая величина абсолютного расхода сырья, материалов, топлива, энергии и т.д. на изготовление единицы продукции (или выполнение определенного объема работы) установленного качества (например, норма расхода металла на изготовление изделия, детали). Норматив - это величина относительная, характеризующаяся степень использования орудий труда, предметов труда, их расходование на единицу площади, веса, объема и т.д. (например, показатель фондоотдачи - выпуск продукции на 1 грн. основных фондов).

Применяемые технико-экономические нормы и нормативы должны быть прогрессивными, т.е. при их разработке необходимо учитывать современный уровень развития науки, техники, технологии, организации производства и труда, наиболее полно использовать производственные мощности и производственный опыт.

Наиболее совершенный метод разработки норм - расчетно-аналитический, при котором нормы и нормативы технически обосновываются с помощью всестороннего анализа состояния производства, возможных изменений в нем, изучения влияния различных факторов. В основу норм закладываются технико-экономические и организационные условия работы в плановом периоде.

Технико-экономические нормы и нормативы разрабатываются по следующим основным группам:

а) нормы затрат живого труда (нормы затрат рабочего времени на единицу продукции, нормы выработки продукции в единицу времени, нормы обслуживания, нормативы численности);

б) нормы материальных затрат (удельные нормы затрат сырья, материалов, топлива, энергии, комплектующих изделий);

в) нормативы использования орудий труда (нормативы использования машин, оборудования, механизмов, сооружений, инструментов);

г) нормативы организации производственного процесса (длительность производственного цикла, объемы незавершенного производства, запасы сырья, материалов, топлива);

д) нормы продолжительности освоения проектных мощностей вводимых в действие предприятий, цехов, агрегатов, установок, производств.

Назначение отдельных групп норм и нормативов различно. Нормы затрат живого труда используют для определения уровня производительности труда, использования рабочего времени, установления размера заработной платы. На основе удельных норм расхода материальных ресурсов и производственной программы рассчитывается требуемое количество отдельных видов и марок материальных ресурсов. Нормативы использования орудий труда используют для расчета уровня использования производственных мощностей. Нормы и нормативы служат для определения себестоимости продукции.

Необходимость технико-экономического обоснования планов и повышения эффективности производства предопределили систему показателей плана. Показатели, применяемые в планировании, подразделяются на количественные и качественные, объемные и удельные.

Количественные показатели плана выражаются абсолютными величинами. К ним относятся: объем товарной, валовой продукции, объем реализации, численность работающих, численность рабочих, фонд заработной платы, сумма прибыли, размер затрат различных производственных ресурсов (металла, топлива и т.д.) и др.

Качественные показатели - величины относительные. Они выражают экономическую эффективность производства, его отдельных факторов. Это рост производительности труда, снижение себестоимости продукции и др. К качественным показателям относятся также те, которые выражают соотношение количественных показателей между собой, например, рентабельность производства, фондоотдача, качество продукции и др.

Между количественными и качественными показателями существуют взаимосвязь. Для того чтобы рационально организовать труд коллектива предприятия, обеспечить непрерывность и пропорциональность развития производства, нацелить работников на повышение эффективности производства одного показателя, например объема товарной продукции, недостаточно. ″Необходима система, сочетание количественных и качественных показателей, которые направили бы работников промышленности не только на увеличение объема выпуска продукции, но и на изготовление этой продукции в нужной населению и народному хозяйству страны номенклатуре, требуемого качества, с получением определенного эффекта в виде прибыли, при минимальных затратах трудовых, материальных и денежных ресурсов.1) ″ Определяющим в решении этой проблемы является переход предприятий к рыночным отношениям.

Объемные показатели устанавливают абсолютные величины производства в целом, отдельных процессов и факторов, в нем участвующих, например, объем производства в целом, объем механической обработки, сборки, объем трудовых затрат, материальных ресурсов и т.д.

Удельные показатели устанавливают отношение двух или нескольких взаимосвязанных показателей, например, затраты металла на единицу продукции, капитальные вложения на единицу производственной мощности и др.

Для исчисления показателей плана промышленности применяются натуральные, условно-натуральные, трудовые и стоимостные измерители.

Натуральные измерители используются при планировании объема производства, материальных ресурсов. Их преимущество в том, что они обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных показателей. Применение натурального измерителя показателей плана ограничивается невозможностью обобщения различных по характеру натуральных показателей.

Условно-натуральный измеритель применяют для измерения объема производства однородных изделий, различных по материалоемкости или другому признаку. В этом случае за условную единицу принимают одно из однородных изделий, а все остальные приравнивают к нему (чаще по признаку трудоемкости). Так, условно-натуральные измерители: мыло 40% -ной жирности и др.

Трудовой измеритель объема производства выражается, как правило, в нормо-часах. Трудовые измерители в сочетании с натуральными используются для исчисления производительности труда, размера оплаты труда, определения норм выработки и др.

Стоимостный (денежный) измеритель необходим для расчета динамики развития промышленности, темпов и пропорций, “связывает” все разделы плана. В стоимостных измерителях планируются объем реализации продукции, товарная и валовая продукция.

1.1.2. Принципы управления и планирования

Для существования такой системы планирования и управления предприятием, которая будет быстро и эффективно реагировать на потребности рынка, необходимо существование определенных принципов управления и планирования, придерживаясь которых позволит выйти предприятию на высший уровень развития.

Рядом с общими принципами управления и планирования (поскольку последнее выступает в функции первого) существуют и специфические принципы планирования, а именно:

а) Целевая направленность - важнейшим принципом планирования является выбор и обоснование целей, конечной цели, результатов деятельности предприятия. Четко определенные конечные целые являются исходным пунктом планирования. В общем, определяют пять основных групп целей предприятия:

1) хозяйственно-экономическую, обусловленную требованиями обеспечения высокой эффективности производственной системы, выпуска общественно необходимой конкретной продукции;

2) производственно-технологическую, что отображает основное функциональное назначение предприятия - выпуск определенной продукции надлежащего качества;

3) научно-техническую, ″то есть постоянное ускорение научно-технического прогресса, который материализуется в постоянном улучшении продукции и обновлении технической базы производства1) ″;

4) социальную - вместе с развитием основного производства развитие социальной сферы. ″Поскольку все планируется учитывая потребности человека, то и социальное развитие может возрастать и оптимально обеспечивать потребности работников предприятия и в социальной, и духовной сфере2) ″;

5) экологическую - изготовление экологически безопасной (чистой) продукции, при этом обеспечиваются требования относительно чистоты и сохранения окружающей среды.

б) Системность. Этот принцип предусматривает, чтобы планирование охватывало все сферы деятельности предприятия, все тенденции, изменения и обратные связи в его системе. Системный подход нужно использовать для обоснования и решения плановых задач на любом уровне управления. ″С помощью системного анализа можно ответить на такие важные вопросы, как: определение целей и их субординации, возможность нахождения альтернативных путей и способов достижения целей, которые различаются по сложности, срокам реализации, социальными последствиями и т.п.1) ″

в) Непрерывность. Принцип непрерывности означает:

1) поддерживание беспрерывной плановой перспективы, формирование и периодическое изменение горизонта планирования, которое зависит от общих социально-политических и экономических предпосылок, темпов научно-технического прогресса в отрасли, продолжительности влияния управленческих решений, достоверности предвидения будущего;

2) взаимосогласование долго-, средне - и краткосрочный планов;

3) своевременное корректирование перспективных и текущих планов, исходя из полученных сигналов относительно внешних (регион, экономика в целом) и внутренних (внутри самого предприятия) изменений условий хозяйствования.

г) Обеспечение оптимальности использования применяемых ресурсов - одно из важнейших требований к плановым решениям. Использование ресурсов предприятия может ориентироваться на потребности, условия и конъюнктуру рынка, интенсификацию производства, внедрение достижений научно-технического прогресса, максимально полную реализацию имеющихся резервов как сугубо производственных, так и организационных и т.п.

д) Сбалансированность, то есть необходимое и достаточное количественное соответствие между взаимосвязанными разделами и показателями плана. ″Сбалансированность - это определяющее условие обоснованности планов, реальности их выполнения. Главное ее проявление - соответствие между потребностями в ресурсах и наличием таковых.2) ″

При рыночных условиях, если постоянно изменяется внешняя и внутренняя среда деятельности предприятия, очень важно создать предпосылки для адекватной динамической сбалансированности и мобильности производства. Даже идеально сбалансированный при его составлении план не гарантирует, что в процессе выполнения не возникнет диспропорций под влиянием разнообразных факторов. Принцип сбалансированности требует также планирование ресурсного обеспечения, возможности быстрой и адекватной реакции на изменения в условиях хозяйствования.

е) Адекватность объекта и предмета планирования относительно объекта и условий его деятельности опирается на то, что поскольку рыночная среда обуславливает постоянное изменение номенклатуры продукции предприятия, его производственной и организационной структуры, технологий и факторов производства, постольку методы планирования, показатели и разделы планов, организация самого процесса, их разработки, подлежат постоянному пересмотру, и при необходимости - применению улучшенных или принципиально новых методов и процедур планирования.

1.1.3. Система планов предприятия

Планы предприятия составляют основу его производственной деятельности. Система планов может обеспечивать:

а) комплексное решение социальных и экономических проблем;

б) концентрацию сил и ресурсов на выполнение поставленной цели - производство конечной продукции;

в) ускорение реализации научно-технических изобретений и разработок, направленных на повышение темпов роста производительности работы и качества продукции;

г) рациональное использование производственных фондов, материальных, трудовых и финансовых ресурсов;

д) создание материальных и финансовых резервов, необходимых для пропорционального и сбалансированного развития производства.

В зависимости от продолжительности планового периода система планов предприятия включает:

а) перспективное;

б) среднесрочное;

в) текущее планирование.

Перспективное планирование на предприятии охватывает долгосрочную (стратегическую) перспективу. В зависимости от направления, продолжительности и проблем перспективный план разрабатывается с разной степенью детализации. Перспективный стратегический план предусматривает преимущественно возможное развитие предприятия, его направление, за которым необходимо принять решение. Он имеет более концептуальный характер, а определенный статистический материал используется лишь для обоснования принятия решение. Перспективное планирование рассчитано на пять и больше лет. В большинстве стран за основу перспективного планирования берут пятилетние планы развития предприятия, комплексного развития территории. Он разрабатывается средствами, исходя из наиболее важных задач, которые ставит перед собой предприятие на определенную перспективу, учитывая возможную конъюнктуру рынка.

Среднесрочное планирование. Важнейшими его составными являются детальная хронологизация проектов, полная номенклатура продукции, которая изготовляется, конкретные инвестиции и финансовые показатели. Среднесрочный план – это детализированный стратегический план на первые года деятельности предприятия. Граница между долгосрочным и среднесрочным планами является очень условной и неоднозначной. Продолжительность планового периода зависит от степени определенности условий деятельности предприятия, ее отраслевой принадлежности, общеэкономической ситуации в государстве, наличия возможной первичной информации и других аналитических данных.

Текущее планирование составляет завершающий этап внутризаводского планирования. На всех уровнях управления предприятием и по всем направлениям его деятельности разрабатываются планы на менее короткие периоды (квартал, месяц).

Разновидностью текущего планирования является оперативно-производственное планирование, то есть календарное согласование производственного процесса между структурными подразделами с учетом последовательности и параметров технологического процесса.

Оперативно-производственное планирование предприятия разделяют на элементы, которые связанны между собой. Обобщенный перечень элементов оперативно-производственного планирования:

а) Разработка годовой программы выпуска изделий, распределенной запланированными периодами (квартал, месяц);

б) Разработка календарно-плановых нормативов и сопоставление календарных графиков движения производства (изготовление и выпуск продукции);

в) Разработка номенклатурно-календарных планов выпуска деталей, узлов, агрегатов поквартально, ежемесячно по основным производственным цехам завода;

г) Разработка месячных оперативных детальных программ цехами участками с учетом имеющихся расчетов загрузки оснащения и производственных площадей;

д) Составление оперативно-календарных планов (графиков) изготовления изделий, агрегатов, узлов, деталей на месяц, декаду, сезон и др.;

е) Организация сменно-суточного планирования;

ж) Организация оперативного учета соответственно процесса производства;

з) Контроль и регулирование процесса производства (диспетчеризация). Текущее оперативное планирование может отвечать определенным требованиям. Самые важные из них:

а) Высокий научный уровень планирования, обоснованность планов технико-экономическими расчетами на основе прогрессивных нормативов, вариантов планирования, поисков оптимальных решений;

б) Обеспечение ритмичности производства и равномерного выпуска продукции, которое может обеспечить выполнение предприятием производственной программы и реализации продукции;

в) Максимальное сокращение перерывов в движении предметов работы с помощью последовательности фаз технологического процесса, который обеспечит сокращение производственного цикла и уменьшит размеры незавершенного производства и оборотных средств;

г) Обеспечение равномерности и комплектности загрузки оснащения и производственных площадей;

д) Соответствие применения системы оперативного планирования особенностям разных организационных типов производства и их разновидностей;

е) Гибкость планирования, то есть оперативное планирование имеет быстро и четко реагировать на технические и номенклатурные изменения производства, вызванные техническим прогрессом, спросом, повышенным уровнем специализации и другими факторами;

ж) Экономность - минимальные трудовые и денежные затраты на функционирование и перестройку производства по необходимости.

Указанные требования должны рассматриваться в комплексе по минимальной трудоемкости плановых работ и расчетов. ″Обеспечение высокого качества текущей оперативно-плановой работы, повышение его оперативного значения, принятие оптимальных решений и одновременное сокращение трудоемкости планирование в современных условиях хозяйствования возможно лишь при использовании экономико-математических методов и новейшей компьютерной техники.1) ″

1.1.4. Методы планирования на предприятии

Планирование деятельности предприятия обеспечивается с помощью различных методов. Выбирая эти методы, необходимо исходить из определенных требований к ним. Методы планирования должны быть:

а) адекватными внешним условиям хозяйствования, особенностям разных этапов процесса становления и развития рыночных отношений;

б) как можно полнее учитывать профиль деятельности объекта планирования и разнообразность средств достижения основной предпринимательской цели - увеличение прибыли;

в) отвечать видовым признакам плана, который разрабатывается.

По исходной позиции для разработки плана можно выделить ресурсный (по возможностям) и целевой (по потребностям) методы планирования.

Ресурсный метод планирования, выделенный по признаку выходной позиции для разработки плана, с учетом рыночных условий хозяйствования и наличия ресурсов может применяться при монопольном положении предприятия или в условиях слабой конкуренции.

С усилением конкурентной борьбы исходной позицией, начальным моментом планирования становятся потребности рынка, спрос на продукцию (услуги). Предприятие самостоятельно выполняет определение цель (цели) деятельности и для ее (их), достижения формирует, соответствующие планы (целевой метод планирования).

По принципу определения плановых показателей выделяют экстраполяционный и интерполяционный методы планирования

В зависимости от позиции предприятия на рынке применяются и разные принципы определения конечного и промежуточных значений плановых показателей. При монопольном положении, отсутствия угрозы со стороны конкурентов предприятие может надеяться, что развитие в будущем будет происходить с сохранением одних и тех же тенденций. Таким образом, промежуточные и конечные (на конец планового периода) значения плановых показателей определяются методом экстраполяции - на основании динамики этих показателей в прошлом, предполагая, что темпы и пропорции, достигнутые на момент разработки плана, будет сохранены в будущем.

Принципиально противоположным является интерполяционный метод, по условиям которого предприятие устанавливает цель для достижения ее в будущем и на этом основании определяет продолжительность планового периода и промежуточные плановые показатели. То есть на противоположности поступательному движению по условиям экстраполяции интерполяционный метод предусматривает обратное движение - от установленной цели и соответствующего конечного значения плановых показателей к вычислению промежуточных их величин.

По способу расчетов плановых показателей выделяют экспериментально-статистический (средних показателей), факторный, нормативный методы планирования.

Для определения степени обоснованности показателей важным является отсоединение планирования по способу расчета плановых задач.

″Экспериментально-статистический (средних показателей) метод базируется на определении степени обоснования показателей по способу расчета плановых задач.1) ″Он предусматривает для установления плановых показателей использования фактических статистических данных за предшествующие годы, средних величин.

Более обоснованным является факторный метод планирования, согласно которому плановые значения показателей определяют на основании расчетов влияния

Самых важных факторов, которые обуславливают изменения этих показателей. Факторные расчеты (по отдельным факторам) применяются для планирования эффективности производства (определение возможных темпов возрастания производительности работы, снижение себестоимости продукции и т.п.).

Наиболее точным является нормативный метод планирования, суть которого состоит в том, что плановые показатели рассчитываются на основании агрессивных норм использования ресурсов с учетом их изменений (результате внедрения организационно-технических мероприятий в плановом периоде). Понятно, что применение этого метода на предприятии требует создания соответствующей нормативной базы.

По согласованности ресурсов и потребностей выделяют балансовый и матричный методы планирования.

Согласование потребностей с необходимыми ресурсами для их удовлетворения наилучше обеспечивается с помощью балансового метода. Его суть состоит в разработке специальных таблиц – балансов, в одной части которых с разной степенью детализации показывают все направления расходования ресурсов в соответствии с потребностями, а во второй - источник поступления этих ресурсов. Во время обработки баланса надо добиться равенства между этими двумя его частями. Балансы на предприятии разрабатываются для разных видов ресурсов (материальные, трудовые, финансовые).

Матричный метод планирования является дальнейшим развитием балансового метода и состоит в построении моделей взаимосвязей между производственными подразделами и показателями.

По степени вариантности планов выделяют одновариантный (интуитивный), поливариантный, экономико-математической оптимизации.

При современных условиях хозяйствования на предприятиях надо разрабатывать не один, а несколько вариантов плана. Показатели отдельных разделов (наиболее важных) должны быть оптимизированы с помощью экономико-математического моделирования.

По способу выполнения расчетных операций существует ручной, механизированный, автоматизированный методы планирования.

На смену традиционному ручному методу планирования с использованием простейших вычислительных средств пришли современные - механизированные и автоматизированные с использованием настольных электронных вычислителей, персональных компьютеров и сложных электронно-вычислительных машин (комплексов). ″Форма представления плановых показателей (в виде таблиц, рисунков, схем, сетевых графиков и т.п.) отбивает культуру плановой деятельности предприятия.1) ″

1.2. Маркетинговые исследования планирования производственной программы

Маркетинговое исследование представляет собой систематический сбор, обработку и анализ всех аспектов процесса маркетинга: самого продукта, рынка этого продукта, системы ценообразования, каналов распределения, методов и приемов сбыта, мер стимулирования сбыта, рекламы и т.п.

Как правило, маркетинговые исследования выполняют (при участии и под методическим руководством службы маркетинга):

а) разработчик продукции;

б) исполнитель научно-исследовательских работ;

в) изготовитель продукции.

Технология проведения маркетингового исследования предполагает наличие двух взаимосвязанных частей. Это, во-первых, исследование внешних переменных, которые, как правило, не поддаются регулированию со стороны руководства предприятия, а потому для успешной коммерческой деятельности требуется гибкое приспособление к ним, и, во-вторых, анализ внутренних составляющих подразделений, находящихся под контролем администрации, и определенных реакций предприятия на изменения в окружающей среде.

Маркетинговое исследование предполагает тщательный выбор объекта исследования. Он, в конечном счете, и определяет цели и задачи маркетингового исследования, детальную технологию изысканий. Возможный перечень таких объектов значителен, и поэтому весьма трудно разработать и предложить универсальную технологию, раскрывающую все содержание маркетингового исследования.

Для оценки эффективности использования производственных мощностей и управления ассортиментом выпускаемой продукции необходимо проводить маркетинговые исследования планирования производственной программы.

Для определения общих характеристик рынка необходимо исследовать и анализировать намеченную к производству продукцию с точки зрения показателей спроса и предложения на них. Недостаточный или неточный анализ спроса может привести, с одной стороны, к созданию лишних мощностей и их нерациональному использованию, с другой - к созданию мощности предприятия, недостаточной для удовлетворения потребности рынка или не позволяющей оптимизировать масштабы производства.

В теории маркетинга спрос на товар или услугу определяется как платежеспособная потребность, поэтому не всякая потребность есть спрос. Производство продукции во многих отраслях снижается не потому, что на них нет спроса, а потому, что потребители не могут оплачивать необходимую им продукцию. Объем рыночного спроса в каждый конкретный момент времени составляет некоторую долю емкости рынка.

Текущий спрос можно представить в виде общего количества конкретной продукции, покупаемой по определенной цене на определенном рынке за конкретный период. Первым шагом в определении текущего действительного спроса является определение его за год, предшествующий году проведения исследований, или, если этих данных недостаточно, за несколько предшествующих лет.

Главной задачей при изучении рынка предприятия является определение продолжительности жизненного цикла изданий - от зарождения замысла до начала насыщения рынка. Смену фаз цикла спроса возможно только предугадать, поэтому необходимо пересматривать стратегию предприятия в соответствии с меняющимися условиями.

Необходимо также четко представить себе, какие потребности удовлетворяет продукция на определенном рынке, в каких областях и как она будет использована покупателем.

Совместно с потребителем исследователь рынка должен критически оценить представленные данные с учетом возможного появления конкурирующих материалов, наличия оборудования для переработки материала, сведений о планируемом изменении нормативов и других факторов и внести в объемы заявленных потребностей соответствующие коррективы.

Анализ потребительского спроса требует изучения важнейших демографических факторов, влияющих на его состояние и динамику, а именно: численности населения сегмента, уровня рождаемости, возрастного состава населения, географического распределения населения. При анализе покупательской способности населения выясняется: уровень доходов населения, объем и условия предоставления потребительского кредита, сумма сбережений населения, уровень образования и профессиональный состав.

Чтобы составить динамику оценки возможного изменения емкости рынка в будущем, необходимо проследить тенденции развития производства и спроса. Реально складывающаяся емкость рынка может и не отражать потенциальной емкости рынка, которая определяется личными и общественными потребностями и отражает адекватный им объем реализации продукции.

В маркетинге под потенциалом рынка понимается его способность купить и (или) потребить товар или услугу. ″Это количественная мера, характеризующая абсолютное или относительное число единиц продукции, которое может быть закуплено или потреблено тем или иным сегментом рынка за определенный период.1) ″Другими словами, расчет емкости рынка продукции должен ответить на вопрос: сколько и каких изделий надо иметь на рынке, чтобы наиболее полно удовлетворить существующие и возможные потребности покупателей.

Оценка покупательной способности населения рассчитывается путем анализа ряда показателей: уровня цен, уровня заработной платы, уровня сбережений и др. Кроме того, покупательная способность определяется потреблением продукции на душу населения. Важно также знать спрос на все виды сопоставимой продукции, общую сумму доходов населения с разбивкой по регионам, фонд заработной платы, индекс стоимости жизни, уровень налогообложения, процентное отношение стоимости квартплаты и бытовых услуг к размеру реальной заработной платы.

По всем вышеперечисленным составляющим определяются тенденции развития предприятия.

Предпочтение потребителя определяется престижностью продукции, дизайном, привычкой пользоваться товаром определенной марки. Потребители, как правило, предпочитают продукцию хорошо известного на рынке предприятия, которое четко выполняет взятые на себя обязательства, обеспечивает своевременное обслуживание, оптимальное соответствие качества, потребительских свойств и цены издания.

Одним из методов определения приоритетности продукции с точки зрения интересов покупателей является анкетирование. Анкетные опросы позволяют выяснить мотивы и степень предпочтения при выборе товара, требования к качеству, отношение к цене и т.д. Анкеты целесообразно распределять пропорционально объему продаж магазина, района, города, поскольку он пропорционален количеству покупателей. Анкеты экспертных опросов должны содержать все важнейшие характеристики продукции. Затем по каждой характеристике могут быть установлены уровни значимости: например, «важно», «желательно», «значения не имеет».

Немаловажной составляющей процесса исследования планирования производственной программы предприятия является анализ предложения. Специалисты по маркетингу утверждают, что от успеха предложения зависит успех маркетинга в целом. Бизнес может быть успешным при производстве самого обычного товара, который хорошо воспринимается потребителем. Изменение предложения представляет собой основу для реализации важнейшего принципа маркетинга. Суть этого принципа состоит в том, что предприятие должно выпускать такие виды продукции, которые максимально соответствовали бы характеру и специфике спроса потребителя. Для оценки предложения используется ряд показателей: количественная оценка предложения конкурирующей продукции (производство + импорт - экспорт), доля предприятий - крупнейших поставщиков продукции на рынок и оценка их производственных мощностей, структура предложения (степень обновления ассортимента, значение новых изданий, их технико-экономические характеристики), уровень цен на различные издания и их модификации, оценка перспектив предложения с учетом тенденций развития мировой экономики.

При анализе предложения конкретного вида продукции большое значение имеет изучение состояния и тенденций развития соответствующего мирового товарного рынка. Предприятия непрерывно ведут исследования по выявлению перспектив научно-технического прогресса, большое внимание уделяется ожидаемым открытиям, которые могут повлечь за собой коренные изменения в области производства и сбыта на мировом товарном рынке и в сфере международного товарооборота в целом.

Анализ предложения товара предполагает систематизацию поиска. Иногда исследователю не хватает знаний для того, чтобы объективно оценить предложение товара. В этом случае прийти на помощь могут следующие источники информации: доверительная беседа с компетентными сотрудниками; изучение рекламы конкурентов; тщательный просмотр проспектов, каталогов и других материалов, близких к данной отрасли; просмотр ежедневной периодической прессы; посещение ярмарок и выставок; просмотр специальных телевизионных программ; беседы с клиентами и поставщиками; дискуссии с руководителями подразделений; изучение и анализ предложений сотрудников предприятия; посещение конференций, конкурсов и соревнований и беседы с консультантами.

Существуют и другие методы исследования. Один из них - функциональный анализ. Рассматривается вполне конкретный товар, который можно функционально описать. При этом необходимо в первую очередь исследовать его свойства, затем следует определить, какие новые функции он может выполнить или какие функции уже находящихся на рынке товаров он выполняет лучше. Если новый товар имеет явные преимущества в выполнении определенных функций или превосходит конкурирующие товары по всем функциям, можно рассчитывать на успех.

Морфологический метод предполагает выбор основной проблемы, которая расчленяется на системные элементы.

Метод «мозговой атаки» - это интуитивно-творческий метод. Каждый участник может использовать идеи партнеров, так как главное в этом методе - количество идей, а не их качество. Большое количество идей должно дать возможность найти приемлемое решение.

Метод синектики ориентируется на способы мышления творческих работников. В группах от двух до шести человек один является координатором. Процесс групповой работы начинается с представления проблемы экспертом. Затем проблема точно формулируется и анализируется. Записываются любые спонтанные реакции. Наконец, проблему пытаются рассмотреть с другой точки зрения, привлекая при этом аналогии. Делается попытка подробно описать прямые аналогии и через проекцию описания подойти к проблеме, требующей решения. После этого можно сформулировать первый подход к решению проблемы.

На основе исследования спроса и предложения, потребительских предпочтений производится прогноз возможностей развития рынка. При этом определяющими являются: оценка возможностей развития спроса на продукцию на конкретном рынке, определение перспектив в изменении рынка, определение возможностей развития производства, потребления, уровня цен.

1.3. Производственные мощности фирмы (предприятия)

1.3.1. Производственные мощности

Производственная мощность предприятия (цеха или производственного участка) характеризуется максимально возможным выпуском продукции предприятием за определенное время (смену, сутки, месяц, год) в установленной номенклатуре и ассортименте при полной загруженности оборудования и производственных площадей.

Производственные мощности можно рассматривать с различных позиций, исходя из этого определяют проектную (теоретическую), резервную (максимальную), экономическую и текущую (практическую) мощности.

Проектная (теоретическая) мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства. Она определяется как предельная часовая совокупность мощностей средств труда при полном годовом календарном фонде времени работы в течение всего срока их физической службы. Этот показатель определяется в процессе проектирования, реконструкции или строительстве предприятия.

Резервная (максимальная) мощность - теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной продукции, без ограничений со стороны факторов труда и материалов, при возможности увеличения смен и рабочих дней, а также использовании только установленного оборудования, готового к работе. Данный показатель важен при определении резервов производства, объемов выпускаемой продукции и возможностей их увеличения, наращивания.

Резервная мощность должна формироваться и постоянно существовать в таких отраслях экономики:

а) в электроэнергетике и газовой промышленности: для покрытия так называемых ″пиковых ″ нагрузок в элекро- и газосетях, а также для обеспечения энергоресурсами потребителей в период выполнения ремонтных работ;

б) в пищевой промышленности: для переработки увеличенного объема сельхоз сырья в высокоурожайные годы;

в) в транспортной промышленности: для перевозки увеличенного количества пассажиров в летние месяцы.

Под экономической мощностью понимают предел производства, который предприятию невыгодно превышать из-за большого роста издержек производства или каких-либо иных причин.

Текущая (практическая) мощность - наивысший объем выпуска продукции, который может быть достигнут на предприятии в реальных условиях работы. Текущая мощность определяется периодически в связи с изменениями условий производства.

В большинстве случаев практическая производственная мощность совпадает с экономической.

В отличие от проектной плановая производственная мощность действующих предприятий рассчитывается исходя из применяемых технологических процессов, наличного оборудования, имеющихся производственных площадей как величин уже заданных, а объем выпуска продукции по планируемой номенклатуре является искомой величиной, устанавливаемой в условиях полного использования ресурсов, имеющихся в распоряжении предприятия.

Производственная мощность - величина динамичная, изменяющаяся под влиянием различных факторов. Поэтому она рассчитывается применительно к определенному периоду времени и даже календарной дате. Мощность определяется на начало планового периода - входная мощность, и на конец планового периода - выходная мощность. Последняя рассчитывается по формуле:

![]() ; (1.1)

; (1.1)

где ![]() - выходная

мощность на конец планового периода;

- выходная

мощность на конец планового периода;

![]() - входная

мощность на начало планового периода;

- входная

мощность на начало планового периода;

![]() - увеличение

мощности в результате текущих организационно-технических мероприятий;

- увеличение

мощности в результате текущих организационно-технических мероприятий;

![]() - наращивание

производственной мощности в результате реконструкции или расширения;

- наращивание

производственной мощности в результате реконструкции или расширения;

![]() - увеличение

или уменьшение мощности в результате изменений в номенклатуре и ассортименте;

- увеличение

или уменьшение мощности в результате изменений в номенклатуре и ассортименте;

![]() - уменьшение

мощности вследствие ее выбытия.

- уменьшение

мощности вследствие ее выбытия.

Кроме входной и выходной мощностей определяется величина среднегодовой мощности (Nср. г):

![]() ;

(1.2)

;

(1.2)

где ![]() - входная

мощность предприятия;

- входная

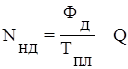

мощность предприятия;

![]() - вводимая

мощность предприятия в расчетном периоде, которая рассчитывается по формуле:

- вводимая

мощность предприятия в расчетном периоде, которая рассчитывается по формуле:

![]() ; (1.3)

; (1.3)

![]() - количество

месяцев эксплуатации оборудования с определенной мощностью на протяжении года.

- количество

месяцев эксплуатации оборудования с определенной мощностью на протяжении года.

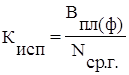

″Отношение планового, или фактического, выпуска продукции к величине производственной мощности называется коэффициентом использования производственной мощности1) ″:

; (1.4)

; (1.4)

где ![]() - плановый,

или фактический, объем производства в натуральных единицах.

- плановый,

или фактический, объем производства в натуральных единицах.

Величина производственной мощности находится под влиянием различных факторов. Наибольшее влияние оказывает группа технических факторов. К ним относятся:

а) количественный состав основных фондов, их структура, удельный вес активной части основных фондов;

б) качественный состав основных фондов, уровень прогрессивности используемого оборудования на всех стадиях производственного процесса;

в) возрастной состав оборудования с учетом морального износа, темпы обновления основных фондов;

г) степень прогрессивности, механизации и автоматизации действующих технологических процессов;

д) степень прогрессивности применяемых видов технологической оснастки, инструментов, приспособлений;

е) степень пропорциональности по мощности (пропускной способности) между агрегатами, группами взаимозаменяемого оборудования, участками, цехами, устранение узких мест.

В состав организационных факторов входит степень специализации, концентрации, кооперирования, комбинирования производства, уровень организации производства, труда и управления.

К группе экономических факторов относятся: формы оплаты труда рабочих, наличие материального стимулирования и т.д.

Социальные факторы включают профессиональный, квалификационный и образовательный уровень коллектива работников предприятия и т.п.

Указанные группы факторов влияют как на величину производственной мощности, так и на уровень ее использования.

Производственная мощность предприятия определяется по мощности ведущих производственных единиц, цехов, участков, агрегатов. Расчет мощности предприятия осуществляется по всем его производственным подразделениям - от группы технически однотипного оборудования к производственным участкам, от участков к цехам и т.д. Мощность ведущего подразделения данной ступени определяет мощность подразделения следующей ступени; по мощности ведущего участка устанавливают мощность цеха и т.д.

″При наличии на предприятии нескольких ведущих производств, цехов, участков, агрегатов или групп оборудования его производственная мощность определяется по тем из них, которые выполняют наибольший по трудоемкости объем работ.1) ″

Расчет производственной мощности включает все действующее и недействующее в результате неисправности оборудование основных цехов, оборудование, которое пребывает на складе и должно быть введено в эксплуатацию в расчетном периоде, сверхнормативное резервное оборудование.

Мощность станка, оборудования, агрегата определяется по формуле:

; (1.5)

; (1.5)

где ![]() - действительный

фонд времени работы оборудования;

- действительный

фонд времени работы оборудования;

![]() - норма

времени на единицу продукции.

- норма

времени на единицу продукции.

Производственная мощность поточной линии определяется по формуле:

; (1.6)

; (1.6)

где Ч – такт поточной линии единицы за период.

Производственная мощность агрегатов непрерывного действия определяется по формуле:

; (1.7)

; (1.7)

где ![]() - время на одну

плавку;

- время на одну

плавку;

![]() - объем

металла, выплавляемый за одну плавку.

- объем

металла, выплавляемый за одну плавку.

Режим работы предприятия как важнейшее условие расчета производственной мощности определяется исходя из числа смен работы, продолжительности рабочего дня и рабочей недели. При этом различают календарный, режимный и действительный (рабочий) фонды времени использования основных производственных фондов. Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 ч. Режимный фонд времени определяется режимом производства. Он равен произведению числа рабочих дней в плановом периоде на число часов в рабочих сменах. Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени планово-предупредительного ремонта, рассчитанного по установленным нормам.

Расчеты использования производственных мощностей позволяют обнаружить их резервы. ″Критерием, определяющим необходимость развития и создания резервов производственных мощностей, является выявленная потребность в продукции и перспективное ее удовлетворение.1) ″

1.3.2. Проект производственных мощностей

Балансовый метод широко применяется при перспективном проектировании развития мощностей предприятия. Задания по приросту и вводу в действие производственных мощностей определяются в следующем порядке:

а) Уточняется общая потребность в увеличении производственных мощностей по годам для обеспечения намечаемого выпуска продукции.

б) Уточняется принятый в планах максимально возможный размер прироста мощностей на действующих производствах по годам за счет технического перевооружения и реконструкции.

в) Определяется необходимый размер новых мощностей за счет расширения действующих и строительства новых предприятий.

г) Определяется перечень строек, которые должны быть начаты и закончены строительством в планируемом периоде.

Уменьшение производственных мощностей за счет изменения номенклатуры и ассортимента продукции (увеличение трудоемкости); выбытия мощности вследствие ветхости зданий, сооружений, списания оборудования, исчерпания запасов полезных ископаемых и других природных ресурсов, передачи и продажи основных фондов в установленном порядке должно быть учтено в плане развития производственной мощности.

Технико-экономические расчеты, осуществляемые для составления баланса производственных мощностей основываются на применении нормативов, определяющих для отдельных видов производств оптимальные мощности предприятий, сроки освоения проектных мощностей, удельные капитальные вложения и др.

1.4. Основные разделы и показатели плана развития предприятия

План развития предприятия (фирмы) включает следующие основные разделы:

а) план производства промышленной продукции (производственная программа);

б) план развития науки и техники;

в) план повышения экономической эффективности производства;

г) план капитальных вложений и капитального строительства;

д) план материально-технического обеспечения;

е) план по труду и кадрам;

ж план по издержкам производства и реализации продукции;

з) финансовый план;

и) план социального развития коллективов предприятий и объединений;

к) план мероприятий по охране природы и рациональному использованию природных ресурсов.

″Центральный раздел плана развития предприятия - план производства продукции (производственная программа), в котором устанавливаются задания по производству отдельных видов продукции в натуральном и стоимостном выражении, предусматривается дальнейшее повышение качества продукции.1) ″ Для определения объема продукции в стоимостном выражении используются показатели реализуемой, товарной и валовой продукции.

Главное его назначение плана развития науки и техники - ускорение научно-технического прогресса, поэтому он включает мероприятия по научно-исследовательским работам, освоению производства новых видов продукции, внедрению прогрессивной технологии, механизации и автоматизации производственных процессов, научной организации труда.

Большое значение в современных условиях приобретает внедрение вычислительной техники. В плане развития науки и техники предусматриваются важнейшие мероприятия по созданию автоматизированных систем управления, концентрации средств вычислительной техники на важнейших объектах, по увязке проводимых мероприятий, по созданию и внедрению отраслевых автоматизированных систем управления и систем обработки информации общегосударственного значения.

Показатели плана развития науки и техники: продукция, осваиваемая производством впервые в стране; уровень механизации и автоматизации труда с выделением основного и вспомогательного производства; относительное уменьшение численности работников, рост производительности труда и снижение себестоимости товарной продукции в планируемом периоде в результате мероприятий, повышающих технический уровень производства, и др., а также специфические для предприятий промышленности и производств показатели качества выпускаемой продукции, использования оборудования, материалоемкости производства, производительности труда в натуральном выражении и др.

В плане повышения экономической эффективности производства даются как обобщающие показатели повышения экономической эффективности производства, так и показатели повышения эффективности использования живого труда, основных фондов, оборотных средств, капитальных вложений, материальных ресурсов. В числе этих показателей: темпы роста производства чистой и товарной (валовой) продукции; общая рентабельность; затраты на 1 грн. товарной (валовой) продукции; темпы роста производительности труда и доля прироста чистой и товарной (валовой) продукции вследствие повышения производительности труда; производство чистой и товарной (валовой) продукции на 1 грн. среднегодовой стоимости основных производственных фондов (фондоотдача); оборачиваемость оборотных средств; показатели капиталоемкости и материалоемкости.

План капитального строительства предусматривает строительство новых, расширение и реконструкцию действующих предприятий, строительство и расширение крупных цехов и объектов на действующих предприятиях, техническое перевооружение действующего производства - модернизацию оборудования, замену устаревшего оборудования новым, более производительным, совершенствование технологии производства, механизацию и автоматизацию производственных процессов.

Основные показатели плана капитального строительства: ввод в действие основных фондов и производственных мощностей, отдельных объектов и сооружений производственного назначения; прирост производственных мощностей на действующих предприятиях в результате их технического перевооружения и осуществления организационно-технических мероприятий, объем капитальных вложений и строительно-монтажных работ; объем незавершенного производства.

″План материально-технического обеспечения представляет собой систему материальных расчетов, отражающих производство и потребление важнейших видов промышленной продукции, планов их реализации.1) ″

План материально-технического обеспечения разрабатывается с расчетами по снижению удельных расходов сырья, материалов, топлива, энергии. Потребности промышленного производства в материальных ресурсах, их распределение и использование должны определяться на основе прогрессивных технически обоснованных норм расхода сырья, материалов, топлива и энергии, а также научно обоснованных нормативов использования оборудования, машин, механизмов.

Основного условия увеличения объема производства и повышения его эффективности - систематическое повышение производительности труда. Это главная задача плана по труду и кадрам. Основные показатели плана по труду и кадрам: показатель производительности труда, фонд заработной платы, средняя заработная плата. Показатель производительности труда рассчитывается как годовая выработка нормативно-чистой, товарной (валовой) продукции в сопоставимых ценах в расчете на одного среднесписочного работника промышленно-производственного персонала. Здесь же рассчитывается фонд заработной платы и средняя заработная плата работников. Для определения потребности предприятий в рабочей силе разрабатывается балансовый расчет дополнительной потребности в рабочих и служащих и источников ее обеспечения.

Все разделы плана развития предприятия тесно взаимосвязаны. Обобщающим разделом плана, в котором находят отражение результаты предыдущих разделов, является план по издержкам производства и реализации продукции. При его разработке ставится задача повышения эффективности производства, наиболее рационального использования материальных, трудовых и финансовых ресурсов. Непосредственная цель планирования себестоимости - экономически обоснованное определение величины затрат на производство, необходимых для изготовления предусмотренной планом продукции, а задача планирования прибыли - исчисление величины дохода, получаемого в результате производственной деятельности.

План по издержкам составляется на основе плана производства и реализации продукции, внедрения достижений науки и техники и других разделов.

В финансовом плане устанавливаются важнейшие финансовые показатели: расчет потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости; взаимодействие предприятия с государственным бюджетом; создание и использование основных производственных фондов, задание по прибыли. Важная часть финансового плана - кредитный план.

Мероприятия по решению задач социального развития, улучшения условий труда, отдыха и быта рассматриваются в плане социального развития коллективов предприятий и объединений. Предусматривается усиление воздействия социальных мероприятий на развитие производства и повышение его эффективности.

Для предотвращения загрязнения окружающей среды, а также рационального использования природных ресурсов создается план мероприятий по охране природы и рациональному использованию природных ресурсов, включающий такие направления: охрана и рациональное использование водных ресурсов, охрана воздушного бассейна, охрана и рациональное использование земель, охрана и рациональное использование минеральных ресурсов. Предусматривается развитие комбинированных производств, обеспечивающих полное и комплексное использование природных ресурсов, сырья и материалов, исключающих или существенно снижающих вредное воздействие на окружающую среду, широкое внедрение малоотходных и безотходных технологических процессов.

1.5. Разработка производственной программы

1.5.1. Варианты производственной программы

Производственная программа (план производства и реализации продукции) – это система адресных заданий по производству и доставке продукции потребителю в развернутой номенклатуре и ассортименте соответствующего качества и в установленные сроки.

″Основой для определения в плане объема продукции в стоимостном выражении служит план производства промышленной продукции в натуральном выражении.1) ″

Единицах измерения, которые устанавливаются на задания по производству продукции в натуральном выражении должны учитывать особенности потребления отдельных видов изделий. Такими единицами могут быть тонны, метры, киловатт-часы, штуки, комплекты и т.д. Единица измерения должна отражать специфику производства и потребления разных видов продукции, стимулировать производство наиболее эффективных и высококачественных изделий и способствовать использованию материальных, трудовых и финансовых ресурсов.

Чтобы обеспечить выполнение производственной программы в предусмотренном ассортименте, выполнение плана кооперированных поставок и плана поставок по договорам, а также для увязки производственной программы с показателями качества продукции необходимо использовать только те единицы измерения продукции, которые установлены в плане.

Качество важнейших видов продукции должно отвечать по своим технико-экономическим показателям высшим достижениям отечественной и зарубежной техники на всех стадиях проектирования и изготовления продукции. В соответствии с этими требованиями предусматриваются замена и снятие с производства устаревшей продукции или модернизация устаревших изделий, улучшение основных технических характеристик выпускаемой продукции, соблюдение требований стандартов, технических условий и другой технической документации.

Для устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям национальной экономики и населения страны, морально устаревшей предусматриваются задания по снятию с производства с указанием конкретных сроков замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие.

Работа по составлению производственной программы имеет свои особенности для разных типов производства. ″Для единичного и мелкосерийного производства производственная программа разрабатывается на основе графика изготовления изделий в соответствии с утвержденными сроками сдачи продукции потребителям.1) ″Календарный график выпуска изделий разрабатывается на основе длительности производственного цикла по всем видам работ (испытание, сборка, механическая обработка, подача заготовок), в порядке, обратном ходу технологического процесса.

Серийного производства осуществляет выпуск продукции с учетом незавершенного производства на всех стадиях производственного процесса и изменения номенклатуры запускаемых в производство изделий на протяжении года.

Массовое производство осуществляется поточным методом, и в связи с этим производственная программа разрабатывается одновременно по предприятию и всем основным цехам, с разбивкой по кварталам и месяцам.

Предприятие имеет возможность разрабатывать различные варианты производственной программы выпуска продукции во времени в целях достижения полной и равномерной загрузки оборудования и рабочих мест. Число вариантов распределения (комбинации) выпуска изделий при любом типе производства может быть значительным.

1.5.2. Показатели производственной программы

Стоимостными показателями производственной программы являются: объем реализации, товарная, валовая продукция.

По объему реализуемой продукции оценивается производственно-хозяйственная деятельность отраслей, объединений и предприятий. Реализуемая продукция – продукция, которая отгружена потребителю, за которую пришла оплата на расчетный счет предприятия-поставщика. Определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств), а также как реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.

Объем реализуемой продукции (РП) можно определить по следующей формуле:

![]() ; (1.8)

; (1.8)

где ТП - объем товарной продукции по плану;

Гк, Гн - остатки нереализованной продукции на начало и конец расчетного периода соответственно;

Внн, Внк - остатки продукции отгруженной, за которую срок оплаты не наступил и продукция на соответственном хранении у потребителя соответственно на начало и конец расчетного периода.

″Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показатели, служат товарная и валовая продукция.1) ″

Объем товарной продукции в плане включает стоимость: готовой продукции, услуг, ремонтных работ, полуфабрикатов и вспомогательной продукции, предназначенных к отпуску на сторону. Объем товарной продукции можно определить по формуле:

![]() ; (1.9)

; (1.9)

где ![]() - объем

продукции i-того вида в натуральных единицах измерения;

- объем

продукции i-того вида в натуральных единицах измерения;

![]() - оптовая цена

предприятия единицы изделия i-того вида;

- оптовая цена

предприятия единицы изделия i-того вида;

![]() - стоимость

работ и услуг на сторону, т.е. сторонним организациям.

- стоимость

работ и услуг на сторону, т.е. сторонним организациям.

Объем валовой продукции ВП включает всю продукцию в стоимостном выражении, независимо от степени ее готовности и определяется по следующей формуле:

ВП=ТП-(НЗПн - НЗПк) - (Iн - Iк); (1.10)

где НЗПн, НЗПк - стоимость остатков незавершенного производства соответственно на начало и конец расчетного периода;

Iн, Iк – стоимость инструмента для собственных нужд соответственно на начало и конец расчетного периода.

Объем реализуемой продукции так же, как и товарной, в плане определяется в действующих оптовых ценах предприятий. В отчете - как в сопоставимых оптовых ценах предприятий на определенную дату (так называемых неизменных ценах), необходимых для определения динамики производства, так и в оптовых ценах предприятий, действующих в отчетном периоде (для использования в расчетах себестоимости).

В целях выявления результатов производственной деятельности, динамики производства продукции и зависящих от предприятий показателей производства ряд производств осуществляет планирование и оценку деятельности по чистой продукции вместо объема реализованной продукции.

Объем чистой продукции определяется вычитанием из товарной продукции (в оптовых ценах предприятий) материальных затрат в тех же ценах (т.е. в ценах, принятых при разработке плана), а также суммы амортизации основных фондов:

ЧП = ТП – (М А); (1.11)

где ЧП объем чистой продукции;

М материальные затраты на производство продукции;

А – сумма амортизационных отчислений.

Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить уровень выполнения ряда важнейших качественных показателей производительности труда, фондоотдачи и др.

1.6. Содержание и порядок разработки бизнес-плана

1.6.1. Бизнес-план, его назначение и роль в системе перспектив развития производства

На Западе среди бизнесменов распространено выражение: "Предприниматель, который планирует неудовлетворительно, планирует провал дела.1)" Бизнес-план помогает тщательно продумать стратегию, избегнуть ошибок, а отсюда и убытков из-за неправильного определения направления развития производства.

Бизнес-план предприятия или организации - это письменный документ, в котором изложена суть, направления и способы реализации предпринимательской идеи, охарактеризованы рыночные, производственные, организационные и финансовые аспекты будущего бизнеса, а также особенности его управления. Он является основанием для осуществления предпринимательской деятельности, необходимой предпосылкой привлечения инвестиций для разработки и реализации предпринимательской идеи, любых инновационно-инвестиционных проектов.

Бизнес-план выступает инструментом малого и среднего бизнеса, нуждавшегося во внешней помощи (партнера или инвестора) для реализации проектов. Сегодня бизнес-планы разрабатываются практически всеми ведущими зарубежными компаниями на постоянной основе. ″Бизнес-план являются как бы стержнем всей системы внутрифирменного планирования.2) ″ Их разрабатывают заводы и отделы, цеха, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций.

Возрастание роли бизнес-плана в планировании за последние десятилетия связано со следующими причинами:

а) Осложнение внешней хозяйственной среды потребовало от компаний высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений в комплексе, с учетом всех факторов.

б) Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности.

в) Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне.

Разработка бизнес-плана не имеет строгой регламентации, но при его подготовке главное внимание обращают на то, что:

а) Бизнес-план должен быть простым, понятным и доступным для пользования и, вместе с тем, профессионально составленным.

б) Бизнес-план формулирует задачу и конечную цель производственной деятельности. Любой инвестор должен легко найти в нем собственную заинтересованность (здесь должны быть таблицы, схемы, графики и др.).

в) Относительно качества и достоверности бизнес-плана рекомендуется независимый аудиторский вывод.

г) Бизнес-план является конфиденциальной информацией, и любой его экземпляр должен контролироваться.

Функции бизнес-плана: внешняя (ознакомление заинтересованных деловых людей с сущностью и эффективностью реализации новой предпринимательской идеи) и внутренняя (управление реализацией предпринимательского проекта).

Целями разработки бизнес-плана являются:

а) установление деловых отношений между предпринимателем и будущими поставщиками, продавцами и нанимаемыми работниками;

б) проектирование системы управления начатым бизнесом в конкретной сфере деятельности;

в) своевременное предусмотрение возможных препятствий и проблем пути к успеху организации собственного дела;

г) формирование и развитие управленческих качеств предпринимателя;

д) проверка жизнеспособности предпринимательской идеи еще до ее фактической реализации.

″Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия.1) ″

Бизнес-план - это план возможных действий предприятия на рынке. Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа.

Бизнес-план всегда имеет адресата. Им может быть партнер-инвестор, вышестоящее руководство или органы государственного управления, поэтому в любом случае в бизнес-плане должны быть учтены интересы того, кому он адресован.

1.6.2. Содержание и методика составления отдельных разделов бизнес-планов

Общая методика разработки бизнес-плана охватывает три стадии: начальную, подготовительную и основную.

На начальной стадии необходимо учитывать фактор времени, поскольку эта стадия является обязательной при условии открытия нового дела. Необходимо рассчитать, как во времени будет выглядеть прибыль, когда возвратятся средства, израсходованные на воплощение проекта в жизнь, и как повлияют возможные инфляционные процессы.

На подготовительной стадии формируются конкретные цели, информационное поле, оцениваются сильные и слабые стороны деятельности предприятия, разрабатывается стратегия развития деятельности. Должно разрабатываться не менее 2-3 вариантов с целью выбора оптимального.

На основной стадии осуществляется непосредственная разработка конкретного бизнес-плана.

В Украине сегодня есть большое количество разнообразных методик по подготовке бизнес-планов, которые связанны с требованиями банков и инвесторов.

″На содержание и структуру бизнес-плана существенно влияют: цели разработки бизнес-плана; аудитория, для которой рассчитан бизнес-план; сфера и размеры бизнеса; характеристика продукции; финансовые возможности предприятия. ″1)

Обобщенную структуру бизнес-плана можно представить такими обязательными разделами:

а) Общая информация о проекте и его цели (концепция проекта, цели и стратегия, описание продукта (вида услуг), отмечаются руководители проекта);

б) Описание окружающей среды - рынка сбыта, потребителей товара, поставщиков сырья и материалов, возможных конкурентов, стратегии, конъюнктуры рынка;

в) План инвестиций - необходимый объем средств для реализации проекта, источник и форма получения необходимых средств, сроки предоставления и возвращения привлеченных средств, эффективность вложенных средств;

г) План производства - сводные и основные параметры показателей плана, характеристика конечного продукта очерченного плана, области использования продукции, специальные показатели (качество, приспособленность, окупаемость гарантии и т.д.);

д) План маркетинга - исследование, анализ и оценка конъюнктуры рынка, продвижение продукции (услуг), реклама, стимулирование спроса, обслуживание после продажи, гарантийная характеристика.

План маркетинга показывает результаты исследования рынка для нового бизнеса, оценивает профиль потребителя, сильные и слабые стороны конкурентов, географические и иные факторы рынка. Здесь находят отражение результаты маркетингового исследования, которое лежит в основе бизнес-плана.

Назначение данного раздела бизнес-плана - показать, что на рынке имеется достаточное число потребителей данного продукта, обосновать, что потребители предпочтут именно эту продукцию или торговую марку конкурентам, показать, на чем следует сделать основные акценты в стратегии рекламы и сбыта продукции, в ценовой политике.

е) Финансовый план - затраты на производство продукции, отчет о финансовом состоянии (прибыль, убытки), отчет об обороте денежной наличности, баланс предприятия, график достижения безубыточности.

ж) Юридический план - форма собственности, правовой статус организации.

з) Организационный план - описание организации, его структура, численность работников, их функции и обязанности, кадровое обеспечение, короткая характеристика команды управления.

и) Оценка рисков и страхование - организационные мероприятия с профилактикой рисков, программа страхования рисков.

к) Обобщение и выводы из основных положений бизнес-плана.

″Данная структура существенно отличается от структуры бизнес-плана, общепринятой в западном деловом мире, которая рекомендуется научной литературой для предприятий.1) ″

Существуют различные специализированные формы бизнес-планов, которые предлагаются разнообразными фондами содействия и помощи (Государственный инновационный фонд, Фонд мелких частных предприятий в Украине, Украинско-Канадская программа SВЕDІF (г. Ивано-Франковск) и т.д.

2. РАСЧЕТНАЯ ЧАСТЬ

Изучаемое предприятие (это может быть предприятие тяжелого машиностроения) выпускает два вида деталей: А (материал сталь А12, Ø 38) и Б (материал латунь ЛС59-1, Ø 16). Станочный парк предприятия включает следующие агрегаты: токарный станок, фрезерный станок, шлифовальный станок.

Задание.

Расчетный вариант № 3

| Показатели | Данные по методичке | Расчетные данные |

|

Программа выпуска изделий, шт.: изделие А изделие Б Цена 1 т. материала, грн. сталь А12, ø 38 латунь ЛС 59-1, ø 16 Расход топлива технологического, т. изделие А изделие Б 4. Оптовая цена станка, грн. токарного фрезерного шлифовального 5. Рентабельность изделий для расчета оптовой цены предприятия,% изделие А изделие Б 6. Стоимость внедряемых машин, аппаратов, приборов, грн. 7. Увеличение выпуска изделий А после внедрения новой технологии,% |

1050 1320 1630 7500 0,517 0,607 24410 31000 26000 21 21 2700000 4 |

995 1265 1630 7500 0,517 0,607 23360 29950 24950 21 21 2698000 4 |

2.1. Составление сметы затрат на изготовление продукции

2.1.1. Расчет стоимости основных материалов

Расчет затрат на материалы за вычетом отходов на каждую выпускаемую деталь выполняется по формуле:

М = Ц1к m 1 - Ц2 m 2, грн., (2.1)

где к - коэффициент, учитывающий дополнительные затраты на транспортно-заготовительные работы, принимать от 5 до 15%;

Ц1 - цена 1 т. материала, тыс. грн.;

m1 - масса заготовки, т.;

Ц2 - цена 1 т. отходов, тыс. грн.;

m 2 - масса отходов, т.

Норма расхода и цена материалов приведены в табл.2.1.

Таблица 2.1.

| Деталь | Материал (мерка) | Масса заготовки | Цена 1 т., тыс. грн. | ||

| черновой | чистовой | материала | отходов | ||

|

А Б |

Сталь А12, Ø38 Латунь ЛС 59-1, Ø16 |

1,8 2,0 |

1,65 1,6 |

1630 7500 |

410 1890 |

Расчет затрат на материалы за вычетом отходов на каждую выпускаемую деталь

А:

МА= 1630 1,1 • 1,8 – 410 • (1,8 - 1,65) = 3227,4 - 61,5 = 3165,90 грн.

Расчет затрат на материалы за вычетом отходов на каждую выпускаемую деталь Б:

МБ= 7500 1,1 • 2,0 – 1890 • (2,0 – 1,6) = 16500 – 756 = 15744,00 грн.

2.1.2. Расчет топливно-энергетических затрат

Расчет прямых текущих расходов на топливо и электроэнергию следует определяется по формуле:

РТnэ = n • Ц, грн., (2.2)

где n - расход ресурса (топлива или энергии) на единицу продукции, т, кг, кВт-час;