Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Факторы конкурентоспособности предприятия

Курсовая работа: Факторы конкурентоспособности предприятия

КУРСОВАЯ РАБОТА

по курсу «Экономика»

по теме: «Факторы конкурентоспособности предприятия»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Основные составляющие конкурентоспособности предприятия. 5

2. Методика оценки конкурентоспособности предприятий малого бизнеса. 13

3. Резервы увеличения конкурентоспособности предприятия. 21

ЗАКЛЮЧЕНИЕ. 31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 33

ПРИЛОЖЕНИЕ. 34

Актуальность темы работы определяется тем, что факторы - это те явления и процессы производственно-хозяйственной деятельности предприятия и социально- экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате изменение уровня конкурентоспособности самого предприятия.

Факторы могут воздействовать как в сторону повышения конкурентоспособности предприятия, так и в сторону уменьшения. Факторы - это то, что способствует превращению возможностей в действительность. Факторы определяют средства и способы использования резервов конкурентоспособности.

Степень разработанности. Среди работ, в которых анализируются факторы конкурентоспособности предприятия можно выделить труды А. Олливье, А. Дайана, Р. Урсе, М. Портера, Б.Скотта, Дж. Лоджа, Дж. Бауэра, Дж. Зюсмана, Л. Тайсона. Из работ отечественных экономистов выделим труды Н. Герчиковой, В.А. Мошнова, С.Н. Черногорцева.

Цель работы – проанализировать факторы конкурентоспособности предприятия. На основании цели в работе сформулированы следующие задачи:

проанализировать составляющие конкурентоспособности современного предприятия;

выявить факторы конкурентоспособности предприятий малого и среднего бизнеса;

проанализировать резервы повышения конкурентоспособности предприятия.

Объект и предмет исследования. Объектом исследования выступают предприятия малого и среднего бизнеса. Предмет исследования – факторы конкурентоспособности.

Теоретико-методологическую основу составляют фундаментальные концепции, представленные в классических и современных трудах отечественных и зарубежных ученых, реализующих политико-экономический и институциональный подход к анализу конкурентоспособности.

Нормативно-правовой основой исследования явились законы, указы и постановления правительства, федеральных и региональных органов власти.

Эмпирическую базу исследования составляют статейные материалы, опубликованные в периодических изданиях.

Структура курсовой работы. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе «Основные составляющие конкурентоспособности предприятия» выделяются факторы, влияющие на конкурентоспосбность предприятия, проводится их классификация.

Во второй главе: «Методика оценки конкурентоспособности предприятий малого бизнеса» приводятся различные виды анализа факторов конкурентоспособности малых предприятий.

В третьей главе: «Резервы увеличения конкурентоспособности предприятия» производится анализ и классификация методов улучшения факторов конкурентоспособности предприятия.

В заключении отражены выводы теоретического и практического характера.

В списке использованных источников приводится перечень монографий и другой литературы, изученной в процессе разработки данной темы.

1. Основные составляющие конкурентоспособности предприятия

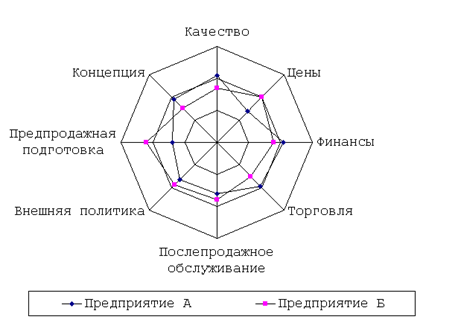

Анализ конкурентных позиций предприятия на рынке предполагает выяснение его сильных и слабых сторон, а также тех факторов, которые в той или иной степени воздействуют на отношение покупателей к предприятию и, как результат, на изменение его доли в продажах на конкретном товарном рынке. Сталкиваясь с международной и внутренней конкуренцией, по мнению французских экономистов А. Олливье, А. Дайана и Р. Урсе, оно должно обеспечить себе уровень конкурентоспособности по восьми факторам. Это:

· концепция товара и услуги, на которой базируется деятельность предприятия;

· качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов и сравнительных тестов;

· цена товара с возможной наценкой;

· финансы - как собственные, так и заемные;

· торговля - с точки зрения коммерческих методов и средств деятельности;

· послепродажное обслуживание, обеспечивающее предприятию постоянную клиентуру;

· внешняя торговля предприятия, позволяющая ему позитивно управлять отношениями с властями, прессой и общественным мнением;

· предпродажная подготовка, которая свидетельствует о его способности не только предвидеть запросы будущих потребителей, но и убедить их в исключительных возможностях предприятия удовлетворить эти потребности.

Оценка возможностей предприятия по этим восьми факторам позволяет построить гипотетический «многоугольник конкурентоспособности» (рис. 1).

Рис. 1 Многоугольник конкурентоспособности

Если подойти одинаково к оценке конкурентных возможностей ряда фирм, накладывая схемы друг на друга, то, по мнению авторов, можно увидеть слабые и сильные стороны одного предприятия по отношению к другому (на рис. 1 - предприятия А и Б).

Весьма схожую точку зрения высказывают и отечественные экономисты. В частности, к «ключевым факторам рыночного успеха» относят: «финансовое положение предприятия, развитость базы для собственных НИОКР и уровень расходов на них, наличие передовой технологии, обеспеченность высококвалифицированными кадрами, способность к продуктовому (и ценовому) маневрированию, наличие сбытовой сети и опытных кадров сбытовиков, состояние технического обслуживания, возможности по кредитованию своего экспорта (в том числе, с помощью государственных организаций), действенность рекламы и системы связей с общественностью, обеспеченность информацией, кредитоспособность основных покупателей».

Анализ же отобранных факторов, по мнению авторов, заключается в выявлении сильных и слабых сторон как в своей деятельности, так и в работе конкурентов, что может позволить, с одной стороны, избежать наиболее острых форм конкуренции, а с другой - использовать свои преимущества и слабости конкурента.

Ряд других авторов, анализируя факторы конкурентоспособности предприятия, предлагают иные принципы систематизации. В частности, предлагается их классифицировать в зависимости от целевого назначения создаваемого продукта труда.

Для предприятий, создающих товары потребительского назначения, выделяют:

а: коммерческие условия - возможности фирмы предоставлять покупателям потребительский или коммерческий кредиты, скидки с прейскурантной цены, скидки при возврате ранее приобретенного у фирмы товара, использовавшего свой экономический ресурс, возможности заключения товарообменных (бартерных) сделок;

б: организация сбытовой сети - расположение сети магазинов, супермаркетов, доступность их широкому кругу покупателей, проведение демонстрации изделий в действии в салонах и демонстрационных залах фирмы или у ее торговых посредников, на выставках и ярмарках, эффективность проводимых рекламных кампаний, воздействие средствами «паблик релейшенз»;

в: организация технического обслуживания продукции - объем предоставляемых услуг, сроки гарантийного ремонта, стоимость послегарантийного обслуживания и т.д.;

г: представление потребителей о фирме, ее авторитете и репутации, ассортименте ее продукции, сервисе, воздействие товарного знака фирмы на привлечение внимания покупателей к ее продукции;

д: воздействие тенденций развития конъюнктуры на положение фирмы на рынке.

На конкурентоспособность предприятий, перерабатывающих сырье, оказывают влияние, прежде всего, такие факторы, как величина прибыли, получаемой от переработки сырья, которая зависит от качественных и стоимостных характеристик сырья, а также стоимости других производственных ресурсов - рабочей силы, основного капитала, потребляемых топлива и энергии; состояния конъюнктуры рынка конечного продукта переработки сырья, динамики цен в результате колебаний спроса и предложения, расходов на транспортировку сырья к месту переработки или потребления; формы коммерческих и других связей между производителями и потребителями.

Уровень конкурентоспособности фирм-производителей сырьевых товаров во многом определяется тем, какими товарами они торгуют, где и как эти товары потребляются.

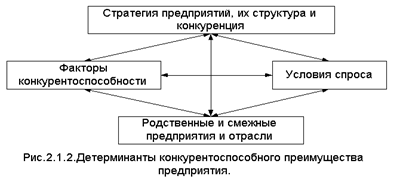

Но, пожалуй, наиболее фундаментальное исследование факторов конкурентоспособности предприятий было приведено в работах М. Портера. При этом факторы конкурентоспособности понимаются им как одна из четырех основных детерминант конкурентного преимущества наряду со стратегией фирм, их структурой и конкурентами, условиями спроса и наличием родственных или смежных отраслей и предприятий, конкурентоспособных на мировом рынке.

Все эти четыре детерминанты составляют, по мнению М. Портера, систему (ромб), «компоненты которой взаимно усиливаются. Каждый детерминант влияет на все остальные. ...Кроме того, преимущества в одном детерминанте могут создать или усилить преимущества в других» (рис. 2).

Рис. 2. Ромб М. Портера

Чтобы получить и удержать преимущества в наукоемких отраслях, составляющих основу любой развитой экономики, необходимо обладать преимуществами во всех составляющих системы.

Конкурентное преимущество, основанное на какой-то одной либо двух детерминантах, также возможно. Но только в отраслях с сильной зависимостью от природных ресурсов или отраслях, не использующих смежных технологий и высококвалифицированной труд. Однако такое преимущество обычно кратковременно и теряется со вступлением на данный рынок крупных компаний и фирм.

Поэтому преимущества по каждому в отдельности из компонентов системы не является предпосылкой для конкурентного преимущества в отрасли. Лишь взаимодействие преимуществ по всем детерминантам обеспечивает синергетический (самоусиливающийся) эффект системы.

Из изложенного выше подхода ясно видно, на сколько велика роль правильного выявления и использования факторов конкурентоспособности.

Факторы конкурентоспособности М. Портер напрямую связывает с факторами производства. Все факторы, определяющие конкурентные преимущества предприятия и фирмы отрасли, он представляет в виде нескольких больших групп:

· Людские ресурсы - количество, квалификация и стоимость рабочей силы.

· Физические ресурсы - количество, качество, доступность и стоимость участков, воды, полезных ископаемых, лесных ресурсов, источников гидроэлектроэнергии, рыболовных угодий; климатические условия и географическое положение страны базирования предприятия.

· Ресурс знаний - сумма научной, технической и рыночной информации, влияющей на конкурентоспособность товаров и услуг и сосредоточенной в академических университетах, государственных отраслевых НИИ, частных исследовательских лабораториях, банках данных об исследованиях рынка и других источниках.

· Денежные ресурсы - количество и стоимость капитала, который может быть использован на финансирование промышленности и отдельного предприятия. Естественно, капитал неоднороден. Он имеет такие формы, как необеспеченная задолженность, обеспеченный долг, акции, венчурный капитал, спекулятивные ценные бумаги и т.д. У каждой из этих форм свои условия функционирования. А с учетом различных условий их движения в разных странах, они будут в значительной степени определять специфику экономической деятельности субъектов в разных странах.

· Инфраструктура - тип, качество имеющейся инфраструктуры и плата за пользование ею, влияющие на характер конкуренции. Сюда относятся транспортная система страны, система связи, почтовые услуги, перевод платежей и средств из банка в банк внутри и за пределы страны, система здравоохранения и культуры, жилой фонд и его привлекательность с точки зрения проживания и работы.

Отраслевые особенности, безусловно, накладывают свои существенные различия на состав и содержание применяемых факторов.

Все факторы, влияющие на конкурентоспособность предприятия, М. Портер предлагает делить на несколько типов.

Во-первых, на основные и развитые. Основные факторы - это природные ресурсы, климатические условия, географическое положение страны, неквалифицированная и полуквалифицированная рабочая сила, дебетный капитал.

Развитые факторы - современная инфраструктура обмена информацией, высококвалифицированные кадры (специалисты с высшим образованием, специалисты в области ЭВМ и ПК) и исследовательские отделы университетов, занимающиеся сложными, высокотехнологичными дисциплинами.

Деление факторов на основные и развитые весьма условно. Основные факторы существуют объективно либо для их создания требуются незначительные государственные и частные инвестиции. Как правило, создаваемое ими преимущество нестойко, а прибыль от использования низка. Особое значение они имеют для добывающих отраслей, отраслей, связанных с сельским и лесным хозяйством и отраслей, применяющих в основном стандартизированную технологию и малоквалифицированную рабочую силу.

Гораздо большее значение для конкурентоспособности имеют развитые факторы, как факторы более высокого порядка. Для их развития необходимы значительные, часто продолжительные по времени вложения капитала и человеческих ресурсов. Кроме того, необходимое условие самого создания развитых факторов - это использование высококвалифицированных кадров и высоких технологий.

Особенностью развитых факторов является то, что, как правило, их трудно приобрести на мировом рынке. В то же время они являются непременным условием инновационной деятельности предприятия. Успехи предприятий многих стран мира напрямую связаны с солидной научной базой и наличием высококвалифицированных специалистов.

Развитые факторы часто строятся на базе основных факторов. То есть основные факторы, не являясь надежным источником конкурентного преимущества, в то же время должны быть достаточно качественными, чтобы позволить на их базе создать родственные развитые факторы.

Другим принципом деления факторов является степень их специализации. В соответствии с этим все факторы делятся на общие и специализированные.

Общие факторы, к которым М. Портер относит систему автомобильных дорог, дебетный капитал, персонал с высшим образованием, могут быть использованы в широком спектре отраслей.

Специализированные факторы - это узкоспециализированный персонал, специфическая инфраструктура, базы данных в определенных отраслях знания, другие факторы, применяемые в одной или в ограниченном числе отраслей. Примером сейчас служит разрабатываемое по контракту специализированное программное обеспечение, а не стандартные пакеты программ общего назначения.

Следует отметить, что эти факторы связаны с использованием такого подвижного вида капитала, каким является венчурный капитал.

Общие факторы, как правило, дают конкурентные преимущества ограниченного характера. Они имеются в значительном количестве стран.

Специализированные же факторы, которые порой основываются на общих, образуют более солидную, долговременную основу для обеспечения конкурентоспособности. Финансирование создания этих факторов более целенаправленное и часто более рискованное, что, однако, не означает отказа от участия в таком финансировании государства.

Из сказанного выше можно сделать вывод, что в наибольшей степени возможно повысить конкурентоспособность предприятия при наличии у него развитых и специализированных факторов. От наличия и качества их зависит уровень конкурентного преимущества и возможности его усиления.

Конкурентное преимущество, основывающееся на совокупности основных и общих факторов - это преимущество низшего порядка (экстенсивного типа), имеющее непродолжительный и неустойчивый характер.

Следует отметить, что критерии отнесения факторов к развитым или специализированным постоянно ужесточаются. Это результат воздействия НТП. То что сегодня считается на уровне развитого фактора (скажем научные знания), завтра будет отнесено к основному. Аналогично и со степенью специализации (к примеру тех же научных знаний). Здесь также наблюдается тенденция к повышению. «Она имеет место также и у людских ресурсов, инфраструктуры и даже источников капитала». Поэтому ресурс фактора как основа долговременного конкурентного преимущества обесценивается, если постоянно его не совершенствовать и не делать более специализированным.

И, наконец, еще один принцип классификации - деление факторов конкурентоспособности на естественные (то есть доставшиеся сами собой: природные ресурсы, географическое положение) и искусственно созданные. Понятно, что вторые - факторы более высокого порядка, обеспечивающие конкурентоспособность более высокую и стойкую.

Создание факторов - это процесс накопления: каждое поколение наследует факторы, доставшиеся от предыдущего поколения, и создает свои, добавляя к прежним. Именно такой точки зрения придерживается не только М. Портер, но и другие западные экономисты, такие как Б. Скотт, Дж. Лодж, Дж. Бауэр, Дж. Зюсман, Л. Тайсон.

Нужно отметить следующую важную особенность. Выше указано, насколько велика роль существования специализированных и развитых факторов. Как правило, их развивают сами фирмы и предприятия, как наиболее знающие что им нужно именно сейчас для обеспечения конкурентного преимущества. Правительственное же финансирование создания факторов ориентируется на основные и общие факторы, как создающие базу для факторов более высокого порядка.

Мировой опыт показывает, что государственные меры по совершенствованию специализированных и развитых факторов, как правило, терпят неудачу из-за не динамичности самой государственной системы.

Конечно, создавать и совершенствовать сразу все типы факторов невозможно. То, какие факторы создаются, совершенствуются и эффективно используются, зависит от характера спроса на рынке, наличия и возможностей родственных и смежных предприятий, характера конкуренции и целей самого предприятия.

2. Методика оценки конкурентоспособности предприятий малого бизнеса

Анализ деятельности предприятия малого бизнеса по повышению конкурентоспособности предполагает оценку текущих результатов хозяйственной деятельности через выяснение его потенциала (организованного, научно-технического, производственно-технологического, социального, финансово-экономического), общих результатов его хозяйственной деятельности; финансового положения и платежеспособности; эффективности производственной деятельности; степени адаптации к условиям хозяйствования за отчетный период (как правило, годовой) или на определенную дату.

Существуют разнообразные методики оценки конкурентоспособности малого предприятия. Так, по мнению Н. Герчиковой, оценка конкурентоспособности малого предприятия должна основываться на таких показателях, как[1]:

· потребность в капиталовложениях фактических и на перспективу, как в целом, так и по отдельным видам продукции и конкретным рынкам;

· ассортимент конкурентоспособной продукции, ее объемы и стоимость («продуктовая дифференциация»);

· набор рынков или их сегментов для каждого продукта («рыночная дифференциация»);

· потребность в средствах на формирование спроса и стимулирование сбыта;

· перечень мер и приемов, которыми фирма может обеспечить себе преимущество на рынке: создание благоприятного представления о фирме у покупателей, выпуск высококачественной и надежной продукции, постоянное обновление продукции на основе собственных разработок и изобретений, обеспеченных патентной защитой, добросовестное и четкое выполнение обязательств по сделкам в отношении сроков поставок товаров и услуг.

По мнению В.А. Мошнова, комплексная оценка конкурентоспособности малого предприятия проводится по следующим параметрам[2]:

конкурентоспособность выпускаемых изделий;

финансовое состояние предприятия;

эффективность маркетинговой деятельности;

рентабельность продаж;

эффективность менеджмента.

Перечисленные выше методики хороши для оценки отдельных аспектов конкурентоспособности малого предприятия. Но, по нашему мнению, они не обеспечивают комплексной оценки конкурентоспособности, предусматривающей анализ воздействия внешней среды хозяйствования и оценку собственных внутренних возможностей предприятия. Решает эти задачи метод оценки конкурентоспособности, предлагаемый Черногорцевым С.Н[3].

Прежде всего, оценивается финансовая устойчивость малого предприятия. Финансовая устойчивость – это характеристика финансового состояния, определяющая уровень зависимости предприятия от внешних источников финансирования. Финансовая устойчивость – один из основных показателей возможности предприятия реально повысить свою конкурентоспособность за счет эффективного использования собственных финансовых источников.

Для анализа финансовой устойчивости используются следующие показатели[4]:

· коэффициент автономии, характеризующий независимость от заемных источников финансирования и показывающий долю собственных средств в общей сумме всех оборотных средств (допустимым считается соотношение, превышающее 0,5);

· коэффициент маневренности, определяющий какая часть собственных средств предприятия находится в мобильной форме, позволяющей оперативно маневрировать этими средствами (в качестве оптимальной величины коэффициент маневренности может быть принят в размере более 0,5);

· коэффициент обеспечения запасов и затрат собственными источниками их формирования (нормативное ограничение этого показателя более 0,6);

· коэффициент имущества производственного назначения, определяющий долю вложений средств в имущество производственной сферы и сферы обращения (допустимое значение этого коэффициента должно быть выше 0,5);

· показатель вероятности банкротства Е. Альтмана (Z-показатель Альтмана) является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость. В связи с этим представляется интересным анализ влияния отдельных составляющих показателя Альтмана на изменение оценки вероятности банкротства.

Далее оцениваются показатели ликвидности малого предприятия. Ликвидность (текущая платежеспособность) – это способность предприятия выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность – одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически являющаяся одним из показателей банкротства.

Основным условием ликвидности является наличие чистого оборотного капитала.

Для оценки ликвидности используют следующие показатели:

коэффициент абсолютной ликвидности, характеризующий способность предприятия выполнять краткосрочные обязательства за счет всех денежных средств и краткосрочных финансовых вложений (ценных бумаг). Предприятие считается ликвидным, если данный показатель превышает 0,2-0,25;

коэффициент текущей ликвидности, определяющий способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и прочих активов. Нормативное значение – больше 0,7;

коэффициент покрытия, характеризующий способность предприятия выполнять краткосрочные обязательства за счет всех мобильных активов (денежных средств, краткосрочных финансовых вложений, дебиторской задолженности) и запасов и затрат (без расходов будущих периодов). Нормативное значение – больше 2.

Следующим параметром является прибыльность предприятия. Под прибыльностью предприятия понимается способность предприятия «приносить» прибыль на вложенные в текущую деятельность средства.

При анализе финансовой деятельности предприятия отдельно рассматриваются и сравниваются между собой прибыльность основной деятельности, прибыльность торговых операций, прибыльность инвестиционной деятельности.

Анализ оборачиваемости малого предприятия включает:

· анализ оборачиваемости текущих активов;

· анализ оборачиваемости текущих пассивов;

· анализ «чистого цикла».

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими «оборота» по классической формуле «деньги – товар – деньги».

Рассчитываются следующие показатели:

· оборачиваемость, показывающая сколько раз за период «обернулся» рассматриваемый вид актива; база для расчета оборачиваемости для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров – покупная стоимость реализованных товаров, для незавершенного производства и запасов себестоимость реализованной продукции;

· период оборота, показывающий какова продолжительность одного оборота актива в днях.

Рентабельность всего капитала показывает сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль всего вложенного в предприятие капитала.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает сколько чистой прибыли приходится на рубль собственного капитала.

Аналогично интерпретируется и рассчитывается рентабельность уставного капитала.

Для анализа эффективности привлечения заемных средств используется «эффект рычага», заключающийся в следующем. Предприятие, использующее заемные средства, увеличивает либо уменьшает рентабельность всего капитала в зависимости от величины средней стоимости заемного капитала (средней процентной ставки) и размера «финансового рычага». Разность между рентабельностью собственного капитала и рентабельностью всего капитала и составляет «эффект рычага».

Инвестиционная привлекательность малого предприятия может быть оценена следующей группой показателей:

· коэффициентом доходности по акциям, позволяющим измерять прибыльность на вложенный капитал;

· коэффициентом доходности по активам, измеряющим прибыльность по использованным активам;

· коэффициентом финансового риска, характеризующим степень надежности предприятия с точки зрения инвестора.

Использование маркетингового потенциала предприятия, очевидно, следует оценивать через показатели прибыли, приходящейся на 1 работника отдела маркетинга, долю административных расходов и долю представительских расходов в общем объеме продаж.

Результативность рекламной деятельности предприятия может оцениваться: по общим расходам на рекламу и по расходам на 1000 рублей отгруженной продукции по всем видам (средствам) рекламы; по коэффициенту эффективности рекламы, определяющему изменение темпов роста (снижения) затрат на рекламу к темпам роста (снижения) объема реализованной продукции, что позволяет выявить зависимость между объемом продаж и рекламной деятельностью; по проценту покупателей, обративших внимание на рекламу.

Последний показатель можно определить только по итогам опросов покупателей.

Следующая группа показателей характеризует производственно- технологический потенциал предприятия. Следует отметить, что для целей каждого конкретного исследования можно эту группу, как и другие, представить более или менее обширным набором показателей. Мы выделим среди них те, по которым на предприятии обычно составляется отчетность и которые наиболее тесно связаны с оценкой конкурентоспособности предприятия. К ним можно отнести следующие показатели:

· удельный вес сертифицированной продукции в общем объеме реализованной продукции;

· удельный вес рекламаций в общем объеме реализованной продукции;

· фондовооруженность труда;

· электровооруженность труда;

· средний возраст технологического оборудования;

· коэффициент обновления основных фондов;

· удельный вес технологических процессов, выполняемых прогрессивными методами;

· фондоотдача основных фондов;

· интегральный коэффициент использования оборудования;

· интегральный коэффициент использования производственных площадей;

Последняя группа показателей характеризует эффективность использования живого труда. Анализ эффективности труда возможен при наличии, прежде всего, данных о заработной плате и среднесписочной численности работников. Эти показатели позволяют проанализировать взаимосвязи между изменением численности и зарплаты и объемом произведенной продукции, чистой прибылью предприятия. Кроме того, необходимо использовать еще ряд относительных показателей, характеризующих это направление деятельности предприятия. Таким образом, социальный (кадровый) потенциал предприятия можно представить такими показателями, как:

· заработная плата;

· среднесписочная численность работников предприятия;

· среднемесячная зарплата;

· объем произведенной продукции на 1 рубль зарплаты;

· прибыль на 1 рубль зарплаты;

· структура кадров предприятия;

· уровень трудовой дисциплины;

· уровень компьютерной грамотности;

· коэффициент стабильности кадров;

· коэффициент творческой активности кадров.

Следует отметить, что представленная выше совокупность показателей, оценивающая отдельные аспекты конкурентоспособности предприятия, не является абсолютной. В каждом конкретном случае она может быть дополнена другими показателями, характеризующими вновь возникшие резервы или новые требования потребителей.

Основными методами анализа конкурентоспособности малого предприятия являются:

· горизонтальный (продольный) или анализ тенденций, при котором показатели сравниваются с такими же за другие периоды;

· вертикальный (глубинный) анализ, при котором исследуется структура показателей путем постепенного «спуска» на более низкие уровни детализации;

· факторный анализ – анализ влияния отдельных элементов конкурентоспособности предприятия на общие экономические показатели;

· сравнительный анализ – сравнение исследуемых показателей с аналогичными среднеотраслевыми или с аналогичными показателями основных конкурентов.

3. Резервы увеличения конкурентоспособности предприятия

Резервы - это неиспользованные возможности предприятия по сокращению затрат живого и овеществленного труда в самом производстве и по максимальному использованию всего комплекса условий деятельности на конкретном рынке в целях повышения конкурентоспособности, а в конечном счете, и прибыльности предприятия.

Процесс превращения потенциальных возможностей повышения конкурентоспособности в реальную действительность составляет содержание использования этих резервов.

В экономической литературе различают два основных понятия резервов.

Во-первых, резервы как планируемые запасы, наличие которых в производстве и обращении необходимо для непрерывного развития производства как на уровне любого субъекта хозяйствования, так и на макроэкономическом уровне.

Во-вторых, резервы как неиспользованные возможности развития субъекта хозяйствования. Именно эти резервы, обусловленные совершенствованием техники, технологии, живого труда; эффективным использованием сырья, материалов; умением максимально воспользоваться рыночной ситуацией и формальными условиями деятельности и представляют особый интерес.

Правомерно всю совокупность резервов конкурентоспособности предприятия подразделить на потери, обусловленные нерациональным использованием собственного потенциала и условий внешней рыночной среды, и новые возможности, порождаемые развитием техники, технологии, передового опыта, способов хозяйствования, изменяющимися рыночными и нерыночными условиями деятельности.

При этом следует отметить, что в известной степени резервы конкурентоспособности самого предприятия обуславливаются его макроэкономическими резервами, выступающими как условия, определяющие в известных пределах структуру и величину внутренних резервов конкурентоспособности предприятия.

Потенциальные возможности повышения конкурентоспособности предприятия, прежде всего, связаны с устранением всякого рода нерациональных потерь имеющихся ресурсов и неиспользованных возможностей рыночной ситуации.

Известно, что потери, непроизводительные затраты и неиспользованные возможности обусловлены нерациональным использованием всего потенциала предприятия в условиях существующей технологии, техники, определенных форм организации труда, производства; условий конкретной среды конкретного рынка; социально-экономической и политической обстановки в мире и стране.

Однако сводить понятие резервов конкурентоспособности только к ограниченному понятию «потерь» в корне неверно. Потенциальные возможности повышения конкурентоспособности не сводятся лишь к устранению потерь, хотя эта работа и важна.

Понятие резервов конкурентоспособности гораздо шире и многоаспектнее. Наличие неиспользуемых резервов конкурентоспособности далеко не всегда является свидетельством недостаточного внимания к ним. К моменту их анализа многие возможности, выступающие в дальнейшем как резервы, еще не сложились, не сформировались и поэтому не могли быть учтены. Научно-технический прогресс, связанный с ним рост квалификации кадров и появление новой техники, технологии и продукции - непрерывный процесс. Поэтому в каждый данный момент времени возникает разрыв между учтенными и новыми возможностями производства и рыночной ситуации. Этот разрыв и проявляется в виде наличия резервов конкурентоспособности, то есть неиспользованных возможностей.

Следует отметить, что состав резервов не является постоянным, застывшим. Непрерывное появление новых конструкций изделий, новых прогрессивных технологий и самой техники, форм организации производства и управления деятельностью предприятий, новых рыночных ситуаций и форм конкуренции обуславливает возникновение новых видов резервов и необходимость их выявления, учета и использования.

Резервы конкурентоспособности как неиспользованные возможности связаны, с одной стороны, с особенностями использования отдельных элементов внутреннего потенциала предприятия, а с другой, что также немаловажно, с использованием факторов внешней рыночной среды. Последние включают резервы использования «формальных правил игры», устанавливаемых государством, и резервы использования самих рыночных механизмов, также формирующих отношение потребителей к предприятию.

Исходя из такого подхода, предлагается классификация резервов повышения конкурентоспособности предприятия по 5-ти основным группам (см. Приложение).

Резервы конкурентоспособности предприятия связаны, прежде всего, с неиспользованными возможностями существующей рыночной ситуации, которая определяется основными характеристиками самого рынка и теми условиями деятельности, которые устанавливает государство как в области законодательной и нормативной базы, так и в сфере экономических взаимоотношений его с субъектами хозяйствования.

Очень важно для предприятия при выработке стратегии четко определить целевой рынок своей деятельности. При этом рынок может быть мировым, национальным или отраслевым. Резервы правильного выбора целевого рынка возможно выявлять на основе анализа соответствующих показателей рынков или сегментов этих рынков, где предприятие может обеспечить себе наиболее высокую рентабельность и на которые оно будет ориентировать свою производственную программу.

При определении резервов целевого рынка обращается особое внимание на стадию жизненного цикла продукта, так как на одном рынке или сегменте рынка возможен спрос на товары рыночной и технологической новизны, на другом рынке - на товары традиционные, находящиеся в стадии зрелости и требующие небольших усовершенствований, на третьем - может выявиться проблема срочного изъятия товара с рынка в связи с появлением на нем принципиально новых изделий.

В современных условиях, когда мировой рынок и национальные отраслевые рынки поделены между участниками, наибольший интерес представляет изучение отдельных сегментов рынка и выявление в связи с этим резервов предприятия за счет четкой целевой ориентации производства на требования конкретных потребителей.

Сегмент рынка - это часть конкретного товарного рынка, на котором определенная группа потребителей ориентируется на определенную модификацию продукта. В основе сегментации рынка лежит положение о том, что отдельное предприятие в условиях конкурентной борьбы не в состоянии удовлетворить все потребности в определенном товаре и должно ориентироваться в своей деятельности на те сегменты, которые являются наиболее предпочтительными с точки зрения его конкурентоспособности.

Сегментация рынка в зависимости от целевой функции может быть различной. Выделяют географическую, демографическую сегментацию; сегментацию по социально-психологическим факторам; сегментацию по группам конкретных потребителей (разовые покупатели, постоянные покупатели, потенциальные покупатели и т.п.) и ряд других.

Тесно связаны с резервами правильного выбора целевого рынка и его сегмента резервы оценки условий деятельности на целевом рынке. Эти резервы могут быть выявлены при составлении объективных прогнозов экономических, политических, технико-технологических условий интересующих рынков и их сегментов, позволяющих определять и экстраполировать тенденции спроса, конкуренции, рентабельности.

В группу резервов использования рыночной ситуации отнесены и резервы, связанные с тем, насколько предприятие эффективно использует возможности повышения своей конкурентоспособности за счет максимального использования формальных правил деятельности, устанавливаемых государством. Это резервы, связанные с использованием различных налоговых льгот для отдельных сфер деятельности; резервы использования системы государственных дотаций, субсидий, инвестиций, кредитов; страхования деятельности; резервы, возникающие при реализации государственных программ по повышению конкурентоспособности предприятий; резервы грамотного учета и использования законодательной и нормативной базы хозяйствования. Все эти резервы могут и должны выявляться в ходе практической деятельности маркетинговых служб предприятия при оценке по отношению к нему среды деятельности. От того насколько успешно будут действовать данные подразделения предприятия, в значительной степени будет зависеть уровень его конкурентоспособности. Оставшиеся 4 группы резервов конкурентоспособности предприятия связаны с использованием возможностей потенциала его самого по отдельным составляющим: организационному, производственно-технологическому, финансово-экономическому и кадровому потенциалам.

Во вторую группу мы объединили резервы, связанные с использованием возможностей организационного потенциала предприятия. При этом сюда включаются резервы использования его научно-технического потенциала, позволяющего осуществлять конкуренцию нововведениями, а также резервы других аспектов деятельности предприятия, определяющих его возможности в области неценовой конкуренции.

В условиях выравнивания общих издержек производства основных производителей на мировых рынках большое значение приобретают резервы повышения конкурентоспособности на стадии эксплуатации продукта. Эти резервы связаны с расширением сети постпроизводственного, сервисного и гарантийного обслуживания своей продукции предприятиями-производителями; расширением объема и увеличением сроков гарантийного и сервисного обслуживания и т.д.

Третья группа резервов повышения конкурентоспособности предприятия связана с использованием резервов производственно-технологического потенциала предприятия, то есть с использованием резервов находящихся в наличии орудий и средств труда. С этих позиций можно выделить резервы использования основных фондов, включающие резервы использования производственных площадей, фонда времени работы оборудования, инструмента и приспособлений; резервы обновления структуры основных фондов; резервы совершенствования технологии производства, включающие резервы улучшения технологической преемственности; интенсификации технологических процессов; сокращения технологической подготовки производства, а также резервы улучшения материально-технического обеспечения производства; улучшения монтажных, пусконаладочных и погрузочно-разгрузочных работ и транспортных услуг.

Уровень развития рынков в индустриально развитых странах уже не дает возможности обеспечивать существенные преимущества фирмы только за счет материальных и финансовых факторов, делая их в принципе общедоступными. Индивидуальные преимущества и лидерство во все большей и большей степени становятся следствием эффективного использования уникальных по своей природе факторов нематериального, неосязаемого характера, включающим в себя получение, обработку, анализ, интерпретацию информации; прогнозирование, предвидение, моделирование изменений; создание, использование, коммерциализацию баз знаний, опыта и иных интеллектуальных продуктов; формирование внутрифирменной атмосферы инновационной восприимчивости, делового и эмоционального сотрудничества (партнерства); развитие прямых и обратных коммуникационных каналов с внешними аудиториями.

Четвертая группа резервов повышения конкурентоспособности предприятия - резервы его финансово-экономического потенциала. Через финансовый анализ прибыльности и структуры капитала и затрат, структуры баланса и чистого оборотного капитала, ликвидности и финансовой устойчивости; оборачиваемости и рентабельности; инвестиционной привлекательности выявляются тенденции и закономерности его экономического развития, определяются резервы, которые предприятие может использовать для улучшения своего финансового положения, а следовательно, и конкурентоспособности.

Весьма важно для предприятия выявление и использование резервов его финансовой устойчивости. Финансовая устойчивость - это характеристика финансового состояния, определяющая уровень зависимости предприятия от внешних источников финансирования.

Резервы использования собственного капитала включают резервы использования уставного капитала предприятия (акционерного, добавочного и резервного капитала) и дополнительного капитала, представляющего собой накопленную прибыль как распределенную, так и нераспределенную.

Резервы привлечения заемного капитала предполагают анализ как долгосрочных (более 1 года), так и краткосрочных обязательств (или текущих пассивов). При этом с точки зрения «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов) долгосрочные обязательства можно приравнять к собственному капиталу, что в совокупности будет представлять инвестированный капитал.

Через определенную систему показателей можно оценить насколько интенсивно предприятие использует заемные средства для обновления и расширения производства. Из сказанного однако не следует, что чем больше долгосрочные обязательства, тем лучше для финансового состояния предприятия в целом. Если абстрагироваться от того факта, что в настоящее время долгосрочное кредитование практически в нашей стране отсутствует (исключая крупные промышленные предприятия), то размеры долгосрочных кредитов, естественно, ограничиваются возможностями его погашения с учетом уровня банковского процента. Однако, если капитальные вложения, осуществляемые по этому источнику, приводят к существенному росту конкурентоспособности и прибыли, то использовать долгосрочные кредиты целесообразно.

Резервы повышения конкурентоспособности в немалой степени зависят от инвестиционной привлекательности и деловой активности предприятия. Даже крупные предприятия не всегда имеют возможности реализации крупных проектов без дополнительных инвестиций как государственных, так и негосударственных. Поэтому важна оценка инвестиционной привлекательности, базирующейся на анализе величины и динамики основных финансово-экономических показателей деятельности. Кроме того, в немалой степени инвестиционная привлекательность может быть усилена той деловой активностью, которую проявляет на рынке предприятие и которая характеризуется интенсивностью использования основных и оборотных средств.

В условиях рыночных отношений, особенно нынешнего этапа, в нашей стране не потеряли своей актуальности и резервы использования ценовых факторов повышения конкурентоспособности предприятия. С одной стороны, необходим анализ применяемых конкурентами методов подобной формы конкуренции (скидок с цены, сроков и объемов гарантий). А с другой, выработка собственной стратегии, позволяющей использовать резервы ценовой конкуренции. С этой целью используются предоставление скидок с договорной цены при досрочной оплате и формы досрочного погашения дебиторской задолженности: продажа долгов банку (факторинг); получение ссуды в банке на оплату обязательств, превышающих остаток средств на его расчетном счете (овердрафт); учет векселей (дисконт) и т.п.

И, наконец, пятая группа резервов повышения конкурентоспособности предприятия - резервы его кадрового потенциала. При всей важности всех других групп резервов, при всей высокой технологичности современного промышленного производства существуют значительные резервы улучшения использования рабочего времени, как за счет уменьшения потерь рабочего времени, так и за счет повышения квалификации и творческой активности кадров. Создание необходимой социально-психологической поддержки всей системы управления деятельностью - необходимое условие выявления и использования этой группы резервов.

Общепризнанно, что кризис российской экономики – это, прежде всего, кризис управления. Многие «новые» русские компании, преодолев самый сложный этап «становления», через год-полтора «нормальной» жизни прекращают свое существование из-за неумения наладить свою деятельность в относительно стабильных условиях.

Для превращения системы управления компанией в один из мощных факторов конкурентоспособности, на наш взгляд, необходимо:

· Осознать, что в условиях интеграции в мировую экономику и повышении конкуренции на внутреннем рынке, невозможно сохранить свои «специфические» ресурсы в длительной перспективе

· Исходить из того, что как и во всем мире, существующие конкурентные стратегии сводятся, в конечном счете, либо лидерству на издержках (и, как следствие, выигрыше в ценовой конкуренции), либо к более дифференцированному удовлетворению потребностей заказчика. Поэтому в любом случае стоит задача комплексного совершенствования, как менеджмента ресурсов, так и менеджмента организации. В зависимости от размера компании, вида деятельности, уровня развития рынка смещаются приоритеты между менеджментом ресурсов и менеджментом организации.

Данная классификация, естественно, не ограничивается имеющимся в ней составом резервов конкурентоспособности. Их перечень может быть продолжен с учетом конкретных условий рынка, конкретных условий деятельности самого субъекта хозяйствования и результатов экономического анализа резервов в этих условиях.

Исходя из рассмотренной нами выше концепции конкурентоспособности предприятия и критического анализа представленных классификаций и понимания под факторами конкурентоспособности тех явлений и процессов производственно-хозяйственной деятельности предприятия и социально- экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство и реализацию продукции, а в результате изменение уровня конкурентоспособности самого предприятия, предлагается всю совокупность факторов, определяющих отношение потребителя к самому субъекту хозяйствования и его продукции или услуге, разделить на внутренние и внешние по отношению к нему.

При этом под внешними факторами следует понимать, во-первых, меры государственного воздействия как экономического характера (амортизационная политика, налоговая, финансово-кредитная политика, включая различные государственные и межгосударственные дотации и субсидии; таможенная политика и связанные с ней импортные пошлины; система государственного страхования; участие в международном разделении труда, разработке и финансировании национальных программ по обеспечению конкурентоспособности предприятия), так и административного характера (разработка, совершенствование и реализация законодательных актов, способствующих развитию рыночных отношений, демонополизации экономики; государственная система стандартизации и сертификации продукции и систем ее создания; государственный надзор и контроль за соблюдением обязательных требований стандартов, правил обязательной сертификации продукции и систем, метрологический контроль; правовая защита интересов потребителя). То есть, все то, что определяет формальные правила деятельности субъекта хозяйствования на данном национальном или мировом рынке.

Во-вторых, факторами конкурентоспособности выступают основные характеристики самого рынка деятельности данного предприятия; его тип и емкость; наличие и возможности конкурентов; обеспеченность, состав и структура трудовых ресурсов.

К третьей группе внешних факторов следует отнести деятельность общественных и негосударственных институтов. С одной стороны, через различные организации по защите прав потребителей, они выступают сдерживающим моментом роста конкурентоспособности предприятия. А с другой, через негосударственные инвестиционные институты способствуют росту конкурентоспособности предприятия, обеспечивая инвестиции на наиболее перспективных направлениях деятельности.

В таком понимании представленная выше совокупность факторов определяет формальные и неформальные «правила игры» на рынке, определяет ту внешнюю среду, в которой предстоит работать предприятию, и те моменты, которые оно должно учитывать при разработке стратегии своего развития.

К внутренним факторам, обеспечивающим конкурентоспособность данного предприятия, следует отнести потенциал маркетинговых служб, научно-технический, производственно-технологический, финансово- экономический, кадровый, экологический потенциал; эффективность рекламы; уровень материально-технического обеспечения, хранения, упаковки, транспортировки; уровень подготовки и разработки производственных процессов; эффективность производственного контроля, испытаний и обследований; уровень обеспечения пусконаладочных и монтажных работ; уровень технического обслуживания в постпроизводственный период; сервисного и гарантийного обслуживания. То есть речь идет о потенциальных возможностях самого предприятия по обеспечению собственной конкурентоспособности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Белоусов В.Л. Анализ конкурентоспособности фирмы / Маркетинг в России и за рубежом. 2001 5.

2. Войтов А.Г. Экономика. Общий курс. (Фундаментальная теория экономики): Учебник. - 8‑е перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2003.

3. Ворот И.В. Экономика фирмы. – М.: Высшая школа, 1994.

4. Герчикова Н.М. Менеджмент. – М., 2002.

5. Голубков Е.П. Сегментация и позиционирование. / Маркетинг в России и за рубежом. 2001. 4.

6. Дэй Дж. Стратегический маркетинг. – М.: Эксмо-Пресс, 2002.

7. Круглов М.М. Стратегическое управление компаниями. Учебн. для вузов. – М.: Русская деловая компания. 1998.

8. Ламбен Жан-Жак. Стратегический маркетинг. Европейская перспектива. Пер. с французского. – СПб.: Наука, 1996.

9. Малколм М. Стратегическое планирование маркетинга. – СПб.: Питер, 2000.

10. Мошнов В.А. Экономика предприятия. – М., 2003.

11. Старкова Н.О., Костецкий А.Н. Интеллектуальные активы фирмы: идентификация и управление./ Менеджмент. 2006. №4.

12. Резниченко Б.А. Критический анализ критериев сегментирования. / Маркетинг в России и за рубежом. 2001. №4.

13. Россидес Н. Рыночная стоимость торговой марки: её значение для построения маркетинговой стратегии. / Маркетинг в России и за рубежом. 2001. №2.

14. Фатхутдинов Р.А. Конкурентоспособность организации в условиях кризиса: экономика, маркетинг, менеджмент. – М.: Маркетинг, 2002.

15. Черногорцев С.Н. Анализ конкурентоспособности предприятия. М., 2004.

1. РЕЗЕРВЫ ИСПОЛЬЗОВАНИЯ РЫНОЧНОЙ СИТУАЦИИ

1.1.Резервы использования налоговых льгот

1.2.Резервы использования государственных дотаций, субсидий, кредитов, инвестиций

1.3.Резервы использования государственной системы страхования деятельности

1.4.Резервы использования государственных программ по обеспечению конкурентоспособности предприятия

1.5.Резервы грамотного учета и использования законодательной и нормативной базы хозяйствования

1.6.Резервы правильного выбора целевого рынка и его сегмента

1.7.Резервы правильного определения условий деятельности на целевом рынке

2. РЕЗЕРВЫ ИСПОЛЬЗОВАНИЯ ОРГАНИЗАЦИОННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

2.1. Резервы повышения эффективности рекламы

2.2. Резервы использования научно-технического потенциала предприятия

2.2.1. Уровень патентно-правовой работы

2.2.2. Обеспечение технико-экономических и качественных показателей, определяющих приоритетность продукции предприятия на рынке

2.2.3. Изменение качества изделий и его технико- экономических параметров с целью учета требований потребителя и его конкретных запросов, повышения внимания к надежности продукции

2.2.4. Выявление и обеспечение преимуществ продукта по сравнению с его заменителями

2.2.5. Выявление преимуществ и недостатков товаров-аналогов, выпускаемых конкурентами, и соответствующее использование этих результатов на своем предприятии

2.2.6. Изучение мероприятий конкурентов по совершенствованию аналогичных товаров, с которыми они выступают на рынке и разработка мер, дающих преимущества по сравнению с конкурентами

2.2.7. Определение возможных модификаций продукта путем повышения качественных характеристик, например, таких, как, долговечность, надежность, экономичность эксплуатации, улучшение внешнего оформления (дизайна)

2.2.8. Нахождение и использование возможных приоритетных сфер применения продукции, в особенности новой

2.3. Резервы сертификации

2.4. Резервы предприятия по постпроизводственному обслуживанию продукции

2.4.1. Резервы сервисного обслуживания

2.4.2. Резервы гарантийного обслуживания

2.5. Резервы маркетингового потенциала предприятия

3. РЕЗЕРВЫ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

3.1.Резервы использования основных фондов

3.1.1.Резервы использования производственных площадей

3.1.2.Резервы использования времени работы оборудования

3.1.3.Резервы использования инструментов и приспособлений

3.1.4.Резервы обновления структуры основных фондов

3.2.Резервы совершенствования технологии производства

3.2.1.Резервы улучшения технологической преемственности

3.2.2.Резервы интенсификации технологических процессов

3.2.3. Сокращение технологической подготовки производства

3.3.Резервы улучшения материально-технического обеспечения

3.4.Резервы улучшения монтажных и пусконаладочных работ

3.5. Резервы улучшения погрузочно-разгрузочных работ и транспортных услуг

4. РЕЗЕРВЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВО- ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

4.1.Резервы финансовой устойчивости предприятия

4.1.1. Резервы использования собственного капитала

4.1.2. Резервы привлечения заемного капитала

4.2. Резервы инвестиционной привлекательности предприятия

4.3. Резервы использования ценовых факторов повышения конкурентоспособности предприятия, в том числе применяемых фирмами-конкурентами (скидок с цены; сроков и объемов гарантий)

5. РЕЗЕРВЫ ИСПОЛЬЗОВАНИЯ КАДРОВОГО ПОТЕНЦИАЛА

5.1. Резервы уменьшения потерь рабочего времени

5.1.1. Снижение целодневных потерь рабочего времени

5.1.2. Снижение внутрисменных потерь рабочего времени

5.2. Резервы повышения квалификации кадров

5.3. Резервы повышения творческой активности кадров

[1] Герчикова Н.М. Менеджмент. М., 2002. С. 191-192.

[2] Мошнов В.А. Экономика предприятия. М., 2003. С. 108.

[3] Черногорцев С.Н. Анализ конкурентоспособности предприятия. М., 2004. С. 29.

[4] Там же.