Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Повышение качества продукции на предприятии

Дипломная работа: Повышение качества продукции на предприятии

Объём пояснительной записки 107 страниц, рисунков 16, таблиц 44, источников 13, приложений 2.

Тема: Повышение качества продукции на предприятии (на примере ЗАО «Атлант»).

Ключевые слова: качество продукции, контроль качества, конкурентоспособность, система менеджмента качества, результативность, эффективность, частные критерии результативности, весовые коэффициенты, управление температурным режимом, система управления охраной труда.

Объект исследования: Закрытое акционерное общество «Атлант».

Цель работы: на основании исследования и анализа состояния предприятия разработать мероприятия по повышению качества выпускаемой продукции.

В процессе изучения объекта исследования проведен анализ основных технико-экономических показателей предприятия, объёма производства и реализации продукции, прибыли, себестоимости, качества и конкурентоспособности продукции за последние годы, дана приблизительная оценка результативности действующей на предприятии системы менеджмента качества.

На основе полученных в результате анализа данных в проектной части:

- предложен комплекс организационно-технических мероприятий по повышению качества продукции за счет совершенствования системы менеджмента качества;

- предложен вариант применения электронного блока управления в производстве двухкамерного холодильника, который позволит повысить качество выпускаемой продукции;

- даны предложения по оптимизации условий труда на предприятии.

Содержание

Введение

1 Роль качества продукции в производственно-хозяйственной деятельности предприятия

1.1 Понятие и значение категории качества продукции

1.2 Качество как важнейшее условие повышения конкурентоспособности продукции

1.3 Система менеджмента качества продукции на предприятии

2 Характеристика и анализ производственно-хозяйственной деятельности ЗАО «Атлант»

2.1 Общая характеристика предприятия и его организационно-управленческая структура

2.1.1 История создания и развития предприятия

2.1.2 Организационная структура управления предприятием

2.1.3 Характеристика выпускаемой продукции и рынков сбыта

2.2 Анализ основных технико-экономических показателей деятельности предприятия

2.2.1 Анализ плана производства и реализации продукции

2.2.2 Анализ себестоимости продукции

2.2.3 Анализ прибыли

2.2.4 Анализ использования основных фондов

2.2.5 Анализ использования оборотных средств

2.2.6 Анализ показателей по труду и заработной плате

2.2.7 Анализ показателей качества продукции

2.2.8 Анализ конкурентоспособности продукции

3 Мероприятия по улучшению качества продукции на предприятии

3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества

3.2 Применение электронного блока управления в производстве двухкамерного холодильника

3.2.1 Характеристика устройства и существующие методы управления температурным режимом

3.2.2 Конструкция и описание составляющих электронного блока

3.2.3 Расчет экономических показателей применения блока

4 Социально-экономические методы управления качеством продукции.

4.1 Роль охраны труда в повышении качества продукции

4.2 Социально-экономические методы в системе охраны труда

4.3 Мероприятия по оптимизации условий труда на предприятии

Заключение

Список литературы

Приложение А Схема организационной структуры ОУК

Приложение Б Организационная структура управления ЗАО «Атлант»

Введение

Развивающиеся рыночные отношения коренным образом изменяют условия функционирования предприятий и организаций всех форм собственности. От директивно-распорядительных механизмов с жестко определенной системой ограничений хозяйственной деятельности экономика переходит к рыночной модели, где решающее значение приобретают спрос и предложение, конкуренция, свобода предприятия в выборе стратегии и тактики своего развития. Рыночные процессы непосредственно влияют на валютные курсы, уровень цен, кредитную политику, условия страхования.

Показателем эффективности и основной целью деятельности предприятия в условиях рыночной экономики является прибыль. Однако обеспечение успешного функционирования предприятия в течение длительного времени связано также с реализацией целого ряда других целей. Решающую роль здесь играют: повышение качества продукции, обеспечение эффективности инвестиций, повышение квалификации всех категорий персонала, достижение высокого уровня технологичности производства.

Работа предприятий в этих направлениях выводит их в новые условия, где главным регулятором становится рынок. Это создает объективные предпосылки для перестройки систем управления производства на принципах маркетинга – рыночной концепции управления, где важнейшим фактором конкурентоспособности продукции выступает качество продукции.

Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей, общества в целом.

В дипломной работе объектом исследования является закрытое акционерное общество «Атлант» – единственное предприятие в Республике Беларусь, которое выпускает холодильную технику бытового назначения и автоматические стиральные машины, а также специализируется на производстве компрессоров к бытовым холодильникам и морозильникам, электрочайников, изготовлении специального оборудования для собственного производства, продукции станкостроения.

Целью работы является разработка мероприятий по повышению качества выпускаемой продукции на основании теоретических исследований проблемы, анализа её состояния на предприятии. Для достижения поставленной цели требуется решить следующие задачи:

- исследовать теоретические аспекты качества продукции;

- дать общую характеристику предприятия и его производственно-хозяйственной деятельности;

- проанализировать основные технико-экономические показатели;

- провести анализ качества и конкурентоспособности продукции;

- разработать мероприятия по улучшению качества продукции.

1 Роль качества продукции в производственно-Хозяйственной деятельности предприятия

1.1 Понятие и значение категории качества продукции

Под качеством продукции понимается совокупность характеристик, придающих ей способность удовлетворять обусловленные или предполагаемые потребности.

Описание качества продукции производится с помощью единичных, комплексных и обобщающих показателей.

Единичные показатели качества характеризуют определенное свойство продукции и разделяются на группы:

- назначения характеризуют область применения и функции продукции;

- надежности свойства изделия сохранять эксплуатационные показатели в заданных пределах в течение требуемого промежутка времени;

- технологичности отражает эффективность конструктивно-технологических решений;

- эстетические характеризуют внешний вид изделия;

- эргономические характеризуют соответствие изделия гигиеническим, антропометрическим, физиологическим и психологическим потребностям человека;

- стандартизации и унификации – показывают степень использования стандартизованных и унифицированных узлов, деталей;

- патентно-правовые отражают степень защищенности патентами основных технических решений изделия;

- транспортабельности приспособленность продукции для транспортировки;

- экологические уровень воздействия на окружающую среду;

- безопасности для покупателей и обслуживающего персонала.

Комплексные показатели

качества – характеризуют несколько свойств изделия. Они используются при управлении

качеством продукции, оценки ее конкурентоспособности. При расчете данных показателей

используют аналитический метод, при котором устанавливается функциональная зависимость

комплексного показателя от единичных, и коэффициентный

метод, при котором комплексный показатель образуется в результате суммирования единичных

показателей с учетом коэффициентов весомости.

Обобщающие показатели качества – характеризуют уровень качества всей продукции в целом: удельный вес новой продукции; продукции поставляемой на экспорт, соответствующей мировому уровню качества; сертифицированной продукции в ее общем объеме.

Качество продукта тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако необходимо отметить, что в отличие от манипуляций с ценами, изменение качественных показателей – процесс достаточно долгосрочный, требующий не только финансовых вложений, но и, в некоторых случаях – переоборудования производства. Его протяженность, к тому же, определяется необходимостью затрат времени на доведение до потенциальных потребителей информации о произошедших изменениях в качественных характеристиках продукции, а также дополнительным сроком, требующимся потенциальным клиентам для осознания произошедших перемен, принятия решения о совершении покупки, выбора между взаимозаменяемыми товарами.

Говоря об определении термина «качество», нельзя не упомянуть о другом направлении его трактовки. В экономической науке «качество» рассматривается как спектр свойств товара, включающий в себя все возможные для продукции данного типа достоинства. Расхождения ученых возникают на этапе включения в категорию характеристик качества товара его стоимостных показателей, формирующих цену.

Более логичной здесь является позиция экономистов, разделяющих эти понятия. Потребитель проводит градацию товаров посредством перевода его качественных характеристик в плоскость стоимостного выражения, представляя тем самым продукт как набор финансовых эквивалентов. Наличие каждого дополнительного свойства, рассматриваемого человеком в виде важного компонента товара, делает его совокупную стоимость в глазах покупателя больше. Качество, наряду с действием маркетинговых факторов (появившихся в инструментарии предпринимателей, позволяющем увеличивать потребительскую стоимость товаров, в XX в.) предоставляет возможность осуществить трансформацию имманентных свойств изделия в образ, свойственный области денежных отношений.

Контроль уровня качества, проводимый на предприятии, не является завершающей проверкой степени соответствия заявленного качества реальному уровню – последней инстанцией становится потребитель. Именно он повторной покупкой или отказом от нее показывает фирме, насколько удовлетворительно сработали ее подразделения, отвечающие за обеспечение качества товаров и услуг.

1.2 Качество как важнейшее условие повышения конкурентоспособности продукции

Качество продукции является одним из базовых принципов, определяющих величину конкурентоспособности предприятия. При этом качество выступает в виде приоритетного фактора увеличения конкурентоспособности в длительный промежуток времени. Конкурентная стратегия, ориентированная на увеличения доли рынка, принадлежащего предприятию, должна учитывать необходимость обеспечения максимально возможного спектра показателей качества. При определении термина «качество товара» следует вычленять из этой категории стоимостные показатели, формирующие цену. Стоимостные характеристики, отражающие, в том числе, величину вложений в улучшение качества и выраженные в цене, нужно считать не атрибутами качества, а мерой его оценки.

Одним из ключевых составляющих конкурентоспособности предприятия является вопрос качества производимых им товаров или оказываемых услуг. Качество – наиболее весомый критерий для покупателей при определении на долгосрочную перспективу степени того, насколько приобретенный продукт удовлетворяет предъявляемым запросам. Зачастую первоначальная покупка происходит вследствие желания следовать рекламным обещаниям, либо под воздействием умело выполненной упаковки, т.е. благ.ря сугубо маркетинговым составляющим борьбы за клиентуру, нацеленным, в первую очередь, на первоначальную, не редко эмоциональную реакцию на товар, побуждающую его приобрести.

Покупатели часто приходят в торговую точку не за продукцией определенной торговой марки, а за товаром некоторой категории. На их выбор, скорее всего, повлияет уже обозначенная известность, модность марки изделия, привлекательность его упаковки, ценовая ниша, занимаемая им, и т.д. Тем не менее, окончательный выбор в пользу товара приобретенной марки или против него будет совершен уже после покупки, и главными характеристиками, влияющими на его результат, станут эксплуатационные возможности продукта, т.е. его качество.

В случае если реальное качество не соответствует заявленному в рекламных акциях или не отвечает уровню исполнения упаковки, акт пробной покупки продукта может остаться единственным, а потребитель с высокой долей вероятности переключится на товары-субституты других производителей. И вернуть доверие окажется либо невозможно, либо сопряжено с серьезными затратами. Более того, даже в случае, если фирма выиграла борьбу за потребителя с помощью соответствующего заявке качества товара, она не имеет права снижать требования к его поддержанию на высоком уровне. В противном случае насыщенный конкурентный рынок (а именно такими являются рынки в подавляющем большинстве предпринимательских ниш) предложит широкий ассортимент товаров-заменителей, на которые обманутый покупатель и обратит свое внимание.

Категория качества товара не ограничивается единственно и исключительно эксплуатационными, вкусовыми характеристиками, составом, ингредиентами, сроком использования и т.д. (в зависимости от вида товара); все эти понятия следует рассматривать как составляющие всеобъемлющего показателя. Как правило, наличия лишь одного атрибута, характеризующего качество товара, недостаточно для того, чтобы покупатель начал рассматривать продукт в виде основного для своей потребительской корзины. Даже товары (услуги) низшей ценовой категории должны обладать полным набором качественных характеристик (это справедливо и для потребителей, вынужденных покупать продукцию низкого сорта, для которых понятие «качество» несколько размыто), чтобы вследствие жесткой конкурентной борьбы не исчезнуть с соответствующего сегмента рынка.

Привязка качества к конкурентоспособности не случайна. Каждый вид товара обладает объективными и субъективными признаками, и, если внешняя (маркетинговая) оболочка представляется нам субъективным признаком (зависящим от представления о нем субъекта – покупателя), то объективные свойства продукта определяют именно его качественные показатели. Оба типа признаков товара важны при определении места продукта на «эталонном прилавке», более того, чрезмерное опережение одних из признаков характеристик из другой категории в большинстве случаев не приведет к росту спроса на товар, т.е. наибольшая польза, выраженная в увеличении продаж, может быть извлечена лишь в случае равномерного улучшения как объективных, так и субъективных признаков продукта.

Покупатель ранжирует известные ему благодаря яркой «маркетинговой оболочке» изделия посредством определения места каждого из них в его личном «рейтинге качества». Именно показатель качества товара (услуги) обеспечивает в конечном итоге лояльность целевого сегмента, является наиболее важным для потребителя и устойчивым атрибутом продукта, определяющим количество повторных покупок и, тем самым, величину спроса. И, если конкурентоспособность представляет собой возможность успешно вести борьбу за потребителей, то качество выступает важнейшим инструментом воздействия на нее.

Рассуждая о показателях, формирующих качество, следует отметить, что предприниматель, заботящийся о конкурентоспособности своей продукции, должен принимать во внимание и обеспечивать максимально возможный их спектр. Необходимость подобного обосновывает неоднородность в представлении потребителей об оптимальном наборе качественных характеристик покупаемого ими товара. Одну группу клиентов не заботит наличие широкой гаммы атрибутов качества, решающую же роль играет существование единственного определенного компонента. Другую группу интересует присутствие обязательного для предыдущей свойства в связке с еще одним, третья – не готова жертвовать ни единым из возможных качеств и т.д. Таким образом, учет максимального количества параметров качества, которое возможно заложить в производимый продукт (оказываемую услугу), гарантирует фирме выгодное положение на рынке.

Каждый индивид определяет стоимостное выражение представленного набора качественных характеристик товара по-своему и его представление, зачастую, не совпадает с назначаемой производителем ценой, и именно это противоречие не позволяет человеку совершить покупку. Более того, в случае столкновения индивида с гораздо меньшей ценой на продукт, нежели стоимость, которая, в его представлении, должна выражать заявленный круг качественных параметров, человек с большой долей вероятности не станет совершать покупку, так как будет уверен в том, что продавец не честен по отношению к нему.

Таким образом, стоимостные характеристики, отражающие, в том числе, величину вложений в улучшение качества и выраженные в цене, нужно считать не атрибутами качества, но мерой его оценки.

Стоит, однако, отметить, что подобное утверждение справедливо для государств со свободной рыночной экономикой. В таких странах государственный аппарат не влияет на действие законов рынка, в том числе не предписывает предприятиям, что и в каком виде производить, вследствие чего реализуются права экономических субъектов на свободу предпринимательской деятельности, регулируемую действием конкуренции. Борьба за покупателя и большое количество предприятий, занимающихся аналогичной деятельностью, заставляют фирму проводить работы по увеличению конкурентоспособности производимых товаров (оказываемых услуг).

Невозможность потребителя «проголосовать покупкой» за товар, обладающий определенным набором качественных характеристик, из-за присутствия на рынке четко ограниченного количества унифицированных изделий со схожим перечнем качественных атрибутов делает продукцию предприятий, действующих на территории государств с командной экономикой, неконкурентоспособной. И, если внутри страны такие товары находят рынки сбыта в связи с тем, что их невозможно заменить импортными аналогами, зачастую запрещенными к ввозу, то за границей они оказываются несостоятельными. Наша страна в период господства коммунистической идеи сталкивалась с подобными трудностями. Государственный аппарат принимал решение по всем важнейшим экономическим вопросам: что, как производить, с помощью каких ресурсов, технологий и методик, кому реализовывать производимую продукцию, и на основе средне и долгосрочных планов доводил их до предприятий всех уровней. Вследствие этого рынок был наводнен однотипной продукцией, обладающей сравнительно одинаковой гаммой потребительских, качественных свойств. Хозяйствующие субъекты не были заинтересованы в увеличении объема продаж, поэтому отпадала необходимость производить более качественные (более интересные покупателю) изделия.

1.3 Система менеджмента качества продукции на предприятии

Руководство предприятия проводит целенаправленную работу, направленную на системное решение вопросов по управлению качеством продукции. С 1998 г. на МЗХ применительно к производству бытовой техники и торгового оборудования разработана, задокументирована, внедрена и поддерживается в рабочем состоянии Система Менеджмента Качества (СМК) в соответствии с требованиями СТБ ИСО 9001-2001. Она предусматривает периодический анализ со стороны руководства достигнутых результатов и принятие дальнейших решений и корректирующих мер по их совершенствованию. Результативность СМК постоянно повышается.

Система управления качеством выпускаемых холодильников охватывает все стадии его производства (смотрите таблицу 1.1).

Таблица 1.1 - Система менеджмента качества ЗАО «Атлант»

| Стадии формирования качества | Основное качество |

|

1 Конструкторская подготовка производства 2 Технологическая подготовка производства 3 Материально-техническое снабжение 4 Вспомогательное производство 5 Основное производство 6 Сбыт и эксплуатация |

Качество модели Качество технологической подготовки Качество поставок Качество инструментальной подготовки Качество изготовления Качество эксплуатации |

Успешное управление качеством продукции возможно при соблюдении следующих условий:

- наличия программы, обоснованно устанавливающей цель управления и методы ее достижения;

- наличия материальных и организационных средств, обеспечивающих достижение целей, установленных программой управления;

- наличия стимулов, обеспечивающих заинтересованность работников в выполнении программы управления;

- своевременность управляющих воздействий и выработки решений.

Управление качеством, как любая система, состоит из объекта и субъекта управления. Объект управления качество продукции на всех стадиях его формирования. Субъект управления – административно-технический аппарат, работающий в соответствии с утвержденной нормативно – технической документацией.

Система управления качеством включает:

- исполнительную часть, которая в соответствии с требованиями нормативно – технической документации обеспечивает оптимальный уровень качества выпускаемой продукции на всех стадиях его формирования;

- контрольную часть, которая складывается из линейно-функционального и инспекционного контроля, состоящего из технического и технологического.

Линейно – функциональный контроль есть контроль качества труда непосредственных исполнителей через их руководителей. Качество работы каждого исполнителя влияет на весь производственный процесс, количество, качество и себестоимость производственной продукции.

Качество производственных процессов складывается из качества предметов труда, средств труда и качества трудовой деятельности исполнителей, т. е. комплексного качества труда работников.

Качество труда работников складывается из уровня техники и технологии, состояния технологической и трудовой дисциплины, научной организации труда и производства, степени, квалификации, мастерства, объема получаемой информации. Т.е. качество продукции начинается с рабочего места, условий труда и умения человека четко, рационально организовывать свою работу.

Информационное обеспечение системы управления качеством представляет собой совокупность сведений о качестве производственных процессов и внешних условий, регистрируемых, передаваемых, накапливаемых и обрабатываемых для выработки управляющих воздействий, обеспечивающих выпуск качественной продукции.

Целями создания и функционирования СМК являются:

-достижение и поддержание качества продукции на уровне, обеспечивающем постоянное удовлетворение требований, ожиданий и потребностей потребителя;

-гарантированное выполнение норм государственных и международных стандартов, директивных документов, являющихся обязательными для продукции;

-обеспечение конкурентоспособности продукции на внутреннем и внешнем рынках, расширение рынков сбыта;

-соблюдение требований по охране здоровья работников, охране труда и окружающей среды;

-обеспечение уверенности руководства в том, что планируемое качество обеспечивается постоянно;

-достижение понимания всеми работниками завода, что от качества работы каждого зависит успех общего дела, личное благосостояние.

-удовлетворенность сотрудников качеством труда и результатами деятельности.

СМК создана и внедрена как средство, обеспечивающее проведение установленной политики и достижения поставленных целей в области качества, она разработана с учетом всех этапов жизненного цикла холодильников, морозильников и шкафов холодильных.

СМК предусматривает три направления деятельности:

- обеспечение качества;

- управление качеством;

- улучшение качества.

Основной принцип, реализуемый в СМК – обеспечить уверенность потребителей в том, что требования, относящиеся к продукции, изучены и выполнен их анализ до принятия руководством МЗХ обязательства поставлять продукцию потребителю, а возможные проблемы качества заранее предупреждаются, решаются, а не устраняются после возникновения.

При создании СМК работники МЗХ использовали современные методы создания систем качества, опираясь на следующие принципы:

- ориентация на потребителя;

- лидерство руководителя;

- вовлечение работников;

- процессный подход;

- системный подход к менеджменту;

- постоянное улучшение;

- принятие решений, основанное на фактах;

- взаимовыгодные отношения с поставщиками.

Процессный подход является основой для построения и развития СМК, для достижения результативности и эффективности производства, становления процессов постоянного улучшения как одной из целей менеджмента качества.

В рамках СМК:

- определены процессы, необходимые для СМК;

- определены последовательность и взаимодействие процессов СМК в соответствии с методологией функционального моделирования;

- определены показатели, необходимые для обеспечения результативности при осуществлении и управлении процессами;

- обеспечивается наличие ресурсов и информации, необходимых для функционирования процессов СМК и их мониторинга;

- осуществляется мониторинг, измерение и анализ процессов СМК;

- принимаются меры, необходимые для достижения запланированных результатов и постоянного улучшения процессов СМК.

В перечень процессов СМК включены:

- процессы менеджмента качества, включающие ответственность высшего руководства, анализ и улучшения;

- процессы менеджмента ресурсов;

- процессы жизненного цикла продукции;

– процессы измерения, анализа и улучшения;

– внутренний аудит, управление несоответствующей продукцией, корректирующие и предупреждающие действия.

На МЗХ определена документация, необходимая для разработки, внедрения и поддержания в рабочем состоянии СМК и результативного выполнения процессов.

Документация разработана с учетом законодательных и обязательных требований потребителей и других заинтересованных сторон.

- документация СМК включает:

- политику в области качества и охраны окружающей среды;

- цели в области качества;

- руководство качеством;

- документированные процедуры, описания процессов;

- другие документы (положения о подразделениях, должностные инструкции, организационно-распорядительные документы, технические документы, программные документы);

- записи;

- внешние документы.

Управление и контроль качества продукции, работ, услуг производиться в рамках действующей СМК. Представителем высшего руководства МЗХ в СМК является зам. генерального директора ЗАО «Атлант» по управлению качеством - начальник Отдела управления качеством (ОУК). Он несет ответственность за:

а) разработку и осуществление стратегии управления качеством;

б) организацию разработки, внедрения и поддержания в рабочем состоянии СМК;

в) доведение до сведения персонала важности выполнения требований потребителей, законодательных и обязательных требований;

г) участие в разработке и актуализации политики предприятия;

д) координацию деятельности по разработке целей и проведение их анализа;

е) организацию доведения Политики и Целей в области качества до сведения персонала;

ж) организацию проведения внутренних аудитов СМК и проверок (аудитов) предприятий - поставщиков (включая предприятия кооперации);

з) организацию технического контроля качества продукции;

и) участие в работе по рассмотрению рекламаций по качеству продукции и организацию работы по изучению причин возникновения несоответствий;

к) сбор, анализ и обобщение данных о качестве и представление отчетов высшему руководству МЗХ о выполнении Политики, Целей, результативности СМК и необходимости улучшения;

л) организацию работ по стандартизации, метрологии и авторскому праву;

м) планирование и проведение совещаний по качеству;

н) организацию разработки, контроля исполнения и анализа корректирующих и предупреждающих мероприятий по качеству.

Зам. генерального директора ЗАО «Атлант» по управлению качеством имеет право:

а) представлять интересы МЗХ по поручению генерального директора в государственных органах и других организациях по вопросам своей компетенции;

б) вносить на рассмотрение руководства предложения по сохранению целостности, совершенствованию СМК и улучшению деятельности подчиненных подразделений;

в) требовать от подразделений и должностных лиц МЗХ выполнения требований СМК;

г) запрашивать и получать от подразделений необходимые документы и информацию;

д) принимать решения о приостановке приемки и отгрузки продукции, несоответствующей нормативно-технической документации или требованиям договоров (контрактов), с немедленным извещением генерального директора;

е) проводить аудиты СМК на МЗХ и проверки (аудиты) на предприятиях - поставщиках (включая, предприятия кооперации).

ж) представлять генеральному директору ЗАО «АТЛАНТ» предложения о привлечении к ответственности работников МЗХ за несоблюдение требований по качеству продукции и технологической дисциплины;

з) представлять к поощрению работников за надлежащее выполнение требований в области качества;

и) участвовать в конференциях, собраниях, совещаниях и проводить совещания по вопросам своей компетенции;

к) утверждать отчеты, планы работы и должностные инструкции подчиненных ему подразделений и работников.

Схема организационной структуры отдела управления качеством приведена в приложении А.

1.3.1 Оценка эффективности работы СМК

Мониторинг информации, касающийся удовлетворенности потребителей - один из способов измерения результативности СМК.

Измерение и мониторинг удовлетворенности потребителей базируется на анализе информации, связанной с потребителями, и оценивается не реже одного раза в полугодие и отражается в отчете по удовлетворенности.

Методами получения информации для оценки удовлетворенности потребителей являются анкетирование потребителей и работа с обращениями, жалобами и претензиями.

Объектами оценки удовлетворенности потребителей могут быть выбраны:

- качество продукции;

- взаимодействие с потребителями;

- процесс поставки;

- процесс гарантийного и послегарантийного обслуживания;

- другие в зависимости от целей и задач исследования.

Проводится анкетирование:

- конечных потребителей техническими, функциональными и эргономическими характеристиками продукции; эффективностью выполнения сервисного обслуживания выпускаемой МЗХ бытовой техники;

- дилеров и торговых организаций работой с МЗХ.

Внутренние аудиты проводятся с целью обеспечения уверенности руководства в том, что СМК:

а) соответствует требованиям СТБ ИСО 9001 и требованиям, установленным в документах СМК;

б) внедрена результативно и поддерживается в рабочем состоянии.

Объектами внутреннего аудита являются СМК, процессы и продукция.

Внутренние аудиты проводятся специально подготовленным персоналом в соответствии с годовой программой и внепланово - по указанию генерального директора, технического директора или заместителя генерального директора ЗАО «Атлант» по управлению качеством.

Программа составляется так, чтобы каждое требование СТБ ИСО 9001 и каждое подразделение были проверены не реже одного раза в год.

Внутренний аудит проводится по утвержденным планам и контрольным листам. По результатам внутренних аудитов составляются отчеты.

При наличии несоответствий руководитель проверяемого подразделения разрабатывает план корректирующих мероприятий и организует его выполнение в соответствии с установленными сроками.

Контроль выполнения корректирующих мероприятий осуществляет ОУК. При проведении последующих внутренних аудитов аудиторы проверяют результативность корректирующих мероприятий.

Записи по внутренним аудитам поддерживаются в рабочем состоянии.

МЗХ осуществляет мониторинг и измерение процессов с целью демонстрации способности процессов достигать запланированных результатов. По результатам один раз в полг. составляется отчет по анализу функционирования процесса. Если запланированные результаты не достигнуты, то, когда это целесообразно, разрабатываются корректирующие и предупреждающие действия.

МЗХ осуществляет мониторинг и измерение продукции с целью проверки и подтверждения выполнения требований потребителей к продукции по следующим направлениям:

а) входной контроль сырья, материалов и комплектующих в соответствии;

б) контроль в процессе производства продукции;

в) окончательный контроль и испытания;

г) внутренний аудит готовой продукции на складе готовой продукции.

1.3.2 Методика проверки качества продукции

Управление качеством выпускаемой МЗХ и ЗБТ бытовой техники, торгового оборудования и других изделий основного производства осуществляется на базе анализа получаемой информации по качеству продукции в процессе проведения входного контроля (на стадии закупок), технического операционного и приемочного контроля (на стадии производства) и данных о результатах деятельности ОС по гарантийному и послегарантийному обслуживанию (на стадии эксплуатации).

Учет и анализ несоответствий и дефектов осуществляется:

– при проверке поставляемых на МЗХ и ЗБТ материалов, покупных изделий и изделий по кооперации;

– при изготовлении деталей, сборочных единиц в подразделениях;

– при сборке изделий (по моделям);

– при проведении приемо-сдаточных испытаний продукции;

– по обращениям потребителей в процессе эксплуатации изделий (в т.ч. по отказам изделий и проведении восстановительного ремонта в ОС).

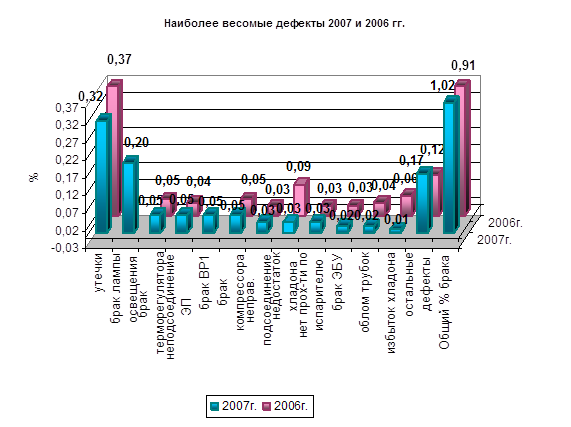

Все несоответствия и дефекты, выявленные в процессе контроля качества изготовляемой продукции, подразделяют по степени значимости на следующие классы:

а) несоответствия класса А (критические):

1) при наличии которых использование изделия по назначению

практически невозможно или недопустимо;

2) оказывают влияние на безопасность жизни и здоровья человека и/или окружающей среды;

3) видовых деталей (в составе годного изделия) по внешнему виду;

б) несоответствия класса В (значительные) – несоответствия, которые приводят к нарушению работоспособности изделия, но не влияют на безопасность эксплуатации и не оказывает вредного влияния на окружающую среду;

в) несоответствия класса С (незначительные) – несоответствия, которые ухудшают потребительские свойства изделия, но не приводят к потере работоспособности изделия.

При контроле качества продукции и анализе несоответствий и дефектов используются статистические методы обработки данных.

Полученные данные с выводами и предложениями до 10 числа месяца, следующего за отчетным, оформляются отчетами, которые утверждаются заместителем генерального директора ЗАО «Атлант» по управлению качеством.

Информация из отчетов используется для подготовки совещаний по качеству, отчетов по анализу функционирования системы менеджмента качества и государственной статистической отчетности по качеству.

Вся изготовленная на МЗХ и ЗБТ продукция подвергается приемо-сдаточным испытаниям. Все выявленные несоответствия и дефекты в результате приемо-сдаточных испытаний кодируются и вводятся контролером ОУК в компьютер.

Сводные данные по качеству продукции включаются в полугодовой и годовой отчет о результатах функционирования системы менеджмента качества, который составляется к совещанию по анализу системы менеджмента качества со стороны руководства. По результатам анализа работы за прошедший год выполняется планирование показателей качества труда подразделений.

Конкурентоспособность изделий неразрывно связана с сертификацией этих изделий, т.е. наличие допуска на продажу изделий на рынках сбыта. Вся выпускаемая продукция марки «Атлант» сертифицирована в соответствующих системах сертификации стран СНГ и дальнего зарубежья.

1.3.3 Статистические методы управления качеством продукции

Статистические методы управления качеством продукции на МЗХ и ЗБТ включают:

– статистический анализ качества продукции и выполняемых работ в процессе производства и эксплуатации (диаграммы, гистограммы);

– статистическую оценку качества и эксплуатационной надежности продукции (источником информации о надежности продукции является подконтрольная эксплуатация);

– статистический анализ состояния техпроцессов (анализ точности и стабильности технологических процессов);

– статистическое регулирование технологических процессов (контрольные карты);

– статистический приемочный контроль качества продукции.

Применение этих статистических методов управления позволяет решать следующие задачи:

– удовлетворять потребности (существующие и ожидаемые) потребителя;

– совершенствовать продукцию на основе анализа и прогнозирования потребительского спроса;

– обеспечивать конкурентоспособность продукции, как по себестоимости, так и по потребительским свойствам;

– постоянно совершенствовать технологические процессы и методы менеджмента качества;

– обеспечить экономичность производства.

2 Характеристика и анализ производственно-хозяйственной деятельности ЗАО «Атлант»

2.1 Общая характеристика предприятия и его организационно-управленческая структура

2.1.1 История создания и развития предприятия

Начало существования завода, как отдельного предприятия, положено Решением Исполнительного комитета Минского городского Совета депутатов трудящихся 18 декабря 1958 г. № 1258 «Об образовании завода газовой аппаратуры». 24 августа 1959 г. Совет Министров БССР издал Постановление «Об организации производства бытовых холодильников на Минском заводе газовой аппаратуры».

Весной 1962 г. была закончена подготовка производства холодильника в кухонном столе ХКС-125. Летом 1962 г. был выпущен первый холодильник ХКС-125 «Минск-1». В первый месяц было выпущено 25 холодильников, во второй – 75. Одновременно с началом выпуска холодильников ХКС-125 строился новый производственный корпус проектной мощностью 50 тыс. холодильников в год, который вошел в строй в декабре 1963 г.

С 1964 г. завод приступил к массовому выпуску холодильников «Минск-2». За год их было выпущено 30 тыс., а в 1965 г. – вдвое больше.

Постановлением Высшего Совета народного хозяйства СССР от 20.06.64 г. №64 и Постановлением Совета Министров БССР от 14.08.64 г.

№ 377 было принято решение о реконструкции и расширении производства холодильников до 500 тыс. шт. в год.

В 1967 г. освоено производство холодильников «Минск-3», а в 1969 г. «Минск-4» емкостью 140 л. В конце 1970 г. после завершения реконструкции завод приступил к выпуску новой модели – «Минск-5» емкостью 180 л., а затем модели «Минск-6» объемом 240 л.

В 1973 г. была закончена наладка линии для выпуска первого отечественного холодильника с пенополиуретановой изоляцией «Минск-10» емкостью 220 л. и самого вместительного бытового холодильника «Минск-12» емкостью 280 л. Поставка партии холодильников в Грецию в том же году положила начало успешной деятельности предприятия на мировом рынке.

1 января 1977 г. создано производственное объединение «Атлант», в состав которого вошли: Минский завод холодильников, Смоленский завод холодильников, Алитусский завод холодильников и Мажейкяйский завод компрессоров. Головным предприятием ПО «Атлант» становится Минский завод холодильников (МЗХ).

В 70-е и 80-е гг. Минский завод холодильников наращивает свое производство, увеличивает экспорт продукции, поставляя ее в такие страны, как Франция, Англия, Италия, Бельгия, Голландия, Австралия и т.д.

В начале 90-х, когда прежние хозяйственные связи были нарушены политическими преобразованиями и объединение «Атлант» фактически распалось, на Минском заводе холодильников продолжалась работа по совершенствованию выпускаемой продукции.

В августе 1993 г. на базе Минского завода холодильников и Барановичского станкостроительного завода (БСЗ) было основано ЗАО «Атлант». ЗАО «Атлант» зарегистрировано Минским городским исполнительным комитетом Республики Беларусь 27 августа 1993 г.

В 1995 г. успешно проведены подготовительные работы и начато производство холодильников и морозильников с озонобезопасным хладагентом. Освоена полная проектная мощность по производству компрессоров – 1,5 млн. шт.

В 1998 г. выпущена первая партия холодильников 700-й серии. Изготовлен первый двухкомпрессорный холодильник (МХМ-1704). Государственный комитет по стандартизации, метрологии и сертификации Республики Беларусь выдал МЗХ сертификат соответствия требованиям международной системы стандартов СТБ ИСО 9001 к проектированию, производству и обслуживанию холодильников и морозильников.

В 2001 г. МЗХ освоил производство холодильных шкафов со стеклянной дверью. На БСЗ изготовлена первая серийная партия оборудования для переработки пластмасс термопластавтоматы модели БЗСТ 125/250. Выпущен 10 000 000-й компрессор. МЗХ первым в Республике Беларусь получил экологический сертификат соответствия требованиям международной системы стандартов ИСО 14001 к сохранению чистоты окружающей среды при производстве холодильников и морозильников, а также подтвердил ранее полученный сертификат соответствия системы качества разработки и производства холодильников, морозильников и холодильных шкафов требованиям ИСО 9001. Победитель конкурса «Брэнд года 2001» в номинации «Брэнд Достояние Республики».

В 2002 г. ЗАО «Атлант» получил Диплом за победу в конкурсе «Лучший экспортер года» от Торгово-промышленной палаты. В 2003 г. коллектив ЗАО «Атлант» во второй раз завоевал главный приз ежегодного конкурса на звание «Лучший экспортер года» Республики Беларусь.

Дальнейшее развитие ЗАО «Атлант» тесно связано с освоением производства на Заводе бытовой техники (ЗБТ), первая очередь которого введена в 2001 г. Начало новому производству положено в 2003 г. – на Заводе бытовой техники впервые в Беларуси освоен выпуск стиральных автоматических машин.

В этом же году ЗАО «Атлант» подтверждает свое стремление к развитию новых направлений в своей деятельности, освоению новых видов продукции. Модельный ряд минских холодильников пополнился очередной новинкой – малогабаритным термоэлектрическим холодильником МХТЭ-30. В ноябре на Минском заводе холодильников выпущена первая партия новых холодильников. Эти холодильники идеально подходят для охлаждения и хранения охлажденных напитков в офисах, номерах гостиниц, домов отдыха, санаториев, в палатах больниц и т.п.

В начале 2004 г. на МЗХ ЗАО «Атлант» начат выпуск новой серии холодильников «Новая волна». Очевидный плюс новых холодильников – выразительный дизайн, в котором воплощен образ волны с ее плавностью и мягкостью. Летом 2004 г. с конвейера ЗАО «Атлант» сошла первая партия встраиваемых конфорочных панелей. На серийное производство нового изделия получены сертификаты соответствия Беларуси и России. Создание встраиваемой бытовой техники – совершенно новое направление в деятельности ЗАО «Атлант», а конфорочная панель – первое изделие этого направления.

В апреле 2005 г. ЗАО «Атлант» приступило к производству новых моделей холодильников – МХ-2822, МХ-2823. Отличительной особенностью этих однокамерных холодильников является возможность замораживать в них свежие продукты. При создании этих моделей реализован ряд технических новшеств, благодаря которым потребительские свойства и функциональные возможности однокамерных холодильников расширились и приблизились к двухкамерным холодильникам.

На профессиональном конкурсе «Брэнд года 2005» по результатам национального опроса брэнд «Атлант» стал брэндом-лидером товарной группы холодильники и самым защищенным брэндом как сильный и признанный общеизвестным в ряде стран брэнд, как брэнд с максимально комплексной защитой в Республике Беларусь и за рубежом.

Новым для ЗАО «Атлант» изделием в 2005 г. стал удобный в пользовании электрочайник модели 01 «Атлант».

6 февраля 2006 г. с конвейера Минского завода холодильников сошел юбилейный 25-миллионный холодильник «Атлант». В этом же году модельный ряд однокамерных холодильников пополнился двумя новыми моделями – МХ-2822, МХ-2823. Эти небольшие однокамерные холодильники (общим объемом 220 и 230 л. соответственно) имеют высокие потребительские свойства, приближенные к возможностям двухкамерных холодильников. Начат выпуск ряда холодильников нового наружного дизайна, отличительной особенностью которых являются торцевые ручки в виде накладок на дверях холодильной и морозильной камерах. Начат выпуск двухкомпрессорных холодильников с нижним расположением морозильной камеры со встроенным в дизайнерском оформлении зеркалом на поверхности двери холодильной камеры, оригинальными ручками-накладками, а также с новым блоком индикации и управления, оснащенным специальным прозрачным щитком, предохраняющим от загрязнения и случайных нажатий.

В 2006 г. также освоен выпуск новых малогабаритных однокамерных холодильников и морозильников, которые идеально подходят для маленькой кухни, дачного домика, комнаты в общежитии, гостиничного номера.

В январе 2007 г. «Атлант» приступил к выпуску новой серии стиральных автоматических машин с дисплеем и полным электронным управлением. В производстве освоена первая модель из этой серии СМА 50С82.

Новинка летнего сезона 2007 г. – морозильник «Атлант», впервые выполненный в стиле «soft line», отличается высоким классом энергетической эффективности В.

На профессиональном конкурсе «Брэнд года 2007» по результатам национального опроса брэнд «Атлант» стал Брэндом №1 товарной группы холодильники.

В начале 2008 г. новые стиральные машины СМА 45У124 и СМА 50С124 с жидкокристаллическим дисплеем пополнили модельный ряд стиральных машин «Атлант».

Будучи закрытым акционерным обществом, «Атлант» несет ответственность по всем своим обязательствам всем своим имуществом. Функции исполнительного аппарата общества исполняет аппарат управления Минского завода холодильников.

Акционерами общества признаются физические и юридические лица, являющиеся держателями акций. Общество несет ответственность по своим обязательствам всем своим имуществом. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

В 1993 г. для обеспечения уставной деятельности предприятия за счет имущественных вкладов и денежных средств участников образован уставный фонд в размере 180 634,63 млн. р.; он был разделен на 3 843 290 шт. именных простых акций, номинальной стоимостью 47 000 р. каждая. Ценными бумагами общества являются: именные простые акции и именные облигации. Учитывая все изменения, произошедшие за это время, уставный фонд ЗАО «Атлант» по состоянию на 1 января 2007 г. составлял 210 759 515 тыс. р., разделенный на 4 484 245 шт. простых именных акций номинальной стоимостью 47 000 р. Распределение акций между участниками представлено в таблице 2.1.

Таблица 2.1- Распределение акций между участниками ЗАО «Атлант» по состоянию на 1 января 2007 г.

| Участник ЗАО «Атлант» |

Количество акций, шт. |

Доля в уставном фонде, % |

| Государство, всего | 1 813 618 | 40,44 |

|

в т. ч.: - государственная собственность - коммунальная собственность |

1 660 323 153 295 |

37,02 3,42 |

| ОАО АСБ «Беларусбанк» | 10 000 | 0,22 |

| ООО «Атлант-Брокор» | 988 616 | 22,05 |

| Физические лица МЗХ и ЗБТ | 1 461 475 | 32,59 |

| Физические лица БСЗ | 210 536 | 4,70 |

2.1.2 Организационная структура управления предприятием

Организационная структура управления - это совокупность объектов и органов управления, а также взаимосвязанных мероприятий, методов и средств управления, обеспечивающих согласованную работу всех подразделений предприятия для достижения, поставленных перед ними целей.

Организационная структура ЗАО «Атлант» является линейно-функциональной. Это такая структура, при которой управленческие воздействия разделяются на линейные (обязательные для исполнения) и функциональные (рекомендательные для исполнения). Общий руководитель осуществляет линейное воздействие на всех участников структуры, а руководители функциональных (планово-экономического, производственного и др.) отделов оказывают функциональное воздействие на исполнителей работ.

Достоинства данной структуры: привлечение к управлению более компетентных специалистов, оперативность решения вопросов в нестандартных ситуациях, получение непротиворечивых заданий, полная персональная ответственность за результаты работы.

Недостатки: затрудненность коммуникаций, лояльность к своему функциональному подразделению, а не к организации в целом, чрезмерная загрузка общего руководителя оперативными вопросами.

Схема организационной структуры управления МЗХ ЗАО «Атлант» представлена в приложении Б.

Основными структурными подразделениями на предприятии являются:

а) планово-экономический отдел:

- определяет порядок ценообразования на производимую продукцию и оказываемые услуги;

- контролирует и согласовывает цены на ТМЦ;

- разрабатывает прогнозы социально-экономического развития на год, перспективу и технико-экономические показатели на планируемый период и др.

б) производственно-диспетчерский отдел:

- разрабатывает годовые, квартальные и месячные планы производства продукции;

- разрабатывает изменения, вносимые в план выпуска продукции;

- передает другим подразделениям предложения по изменению номенклатуры и объема выпуска продукции и запасных частей.

в) отдел организации труда и заработной платы:

- разрабатывает штатное расписание предприятия;

- начисляет работникам заработную плату и премии;

- разрабатывает график работы предприятия;

- передает другим подразделениям предложения по совершенствованию труда и материального стимулирования и др.

г) бухгалтерия:

- занимается вопросами, связанными с обязательствами общества, учётом имущества, хозяйственных операций, товарно-материальных ценностей и денежных средств;

- передает другим подразделениям смету расходов отделов и др.

д) коммерческий отдел:

- работает со сведениями о заключенных договорах на поставку продукции, данными об отказах от продукции, поквартальными данными о количестве поставляемой продукции по номенклатуре;

- передает другим подразделения состояние и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках, сведения о проведении выставок, ярмарок и др.

е) юридический отдел:

- разрабатывает проекты приказов, распоряжений и других документов правового характера с заключением о несоответствии законодательству отдельных положений;

- составляет заключения или ответы на заявленные контрагентами претензии и иски по поводу ненадлежащего исполнения договорных обязательств, проекты хозяйственных договоров, претензии и иски к другим предприятиям, организациям, физическим лицам;

- передает другим подразделениям проекты приказов, распоряжений и других документов правового характера для проверки их соответствия требованиям законодательства и их визирования, копии распоряжений об устранении нарушений законодательства, выявленных юридическим отделом и др.

ж) отдел главного конструктора:

- получает технические условия и вновь разрабатываемые изделия для согласования, сведения о снятии с производства устаревших машин;

- осуществляет разработку технических характеристик, описание преимуществ и результатов испытаний и других данных по новым изделиям, необходимые для организации их рекламы;

- составляет комплекты конструкторской документации, чертежи тары, упаковки;

- передает другим подразделениям согласованные технические задания на вновь разрабатываемые изделия, предложения и рекомендации по созданию и производству новых образцов техники, улучшению характеристик и конструкций выпускаемой продукции, расширению возможного диапазона ее применения;

и) отдел технического развития:

- разрабатывает комплекты технологической документации;

- передает другим подразделениям предложения по совершенствованию технологических процессов и качества изготовления, окраски, консервации, упаковки, погрузочно-разгрузочных работ и др.

к) отдел общего делопроизводства:

- передает другим подразделениям заявки на поиск информации, на приобретение ксерокопий (микрофильмов, экономической литературы),заявки на переводы с иностранных языков материалов по маркетингу,заявки на оригиналы материалов для фотосъемок, для воспроизведения материалов с микрофильмов и др.

л) отдел материально-технического снабжения:

- занимается определением потребности общества в материально-технических ресурсах;

- подготавливает и заключает договора на поставку ресурсов;

- осуществляет распределение материально-технических ресурсов между подразделениями предприятия;

- следит за их рациональным использованием;

- получает утвержденные планы международных научно-техни-ческих связей, планы внедрения передового опыта зарубежных фирм, планы специализации и кооперирования производства, предложения зарубежных организаций об установлении сотрудничества, проект плана экспорта продукции на планируемый период и передает другим подразделениям планы международных научно-технических связей, планы сотрудничества с зарубежными странами;

- составляет заявки на получение от зарубежных организаций технической документации и информации о новой технике, технологии, конъюнктуре рынка;

- составляет заключения на предложения зарубежных организаций о техническом и научном сотрудничестве, предложения по закупке лицензий и образцов новой зарубежной продукции;

- разрабатывает мероприятия, направленные на улучшение качества и совершенствование конструкций изделий с целью удовлетворения требований внешнего рынка и повышения конкурентоспособности продукции.

м) отдел управления качеством:

- формирует и разрабатывает политику в области качества по ЗАО «Атлант» и МЗХ;

- разрабатывает документы, обеспечивающие функционирование системы качества на предприятии;

- подготавливает документы на участие в сертифицированных аудитах системы качества и сертификации продукции;

- осуществляет сбор, систематизацию и анализ информации о качестве продукции в процессе производства и эксплуатации;

- осуществляет технический контроль качества продукции в процессе производства;

- подготавливает и проводит совещания по качеству;

- проводит учет и анализ экономических потерь от брака и др.

н) отдел стандартизации и метрологии:

- получает проекты приказов и распоряжений по внедрению новых и изменению действующих стандартов, нормативно-техническую документацию по стандартизации;

- разрабатывает проекты стандартов на отзыв, план работы по стандартизации и унификации.

п) отдел сервиса:

- разрабатывает мероприятия по устранению в производстве дефектов, выявленных в процессе эксплуатации и испытаний изделий;

- проводит анализ рекламаций, и принятие по ним мер

- передает другим подразделениям предложения о необходимости усиления контроля по группам изделий, узлов, деталей, по устранению недостатков, выявленных в процессе эксплуатации изделий.

р) отдел кадров:

- получает рекомендации по подбору, расстановке и воспитанию кадров;

- разрабатывает планы подготовки и повышения квалификации рабочих, специалистов, служащих, руководителей;

- передает другим подразделениям отчетность по вопросам движения, подбора, расстановки и воспитания кадров;

- формирует резервы на руководящие должности;

- обрабатывает заявки на потребность кадров, заявки на повышение квалификации рабочих, специалистов и служащих;

- составляет табели и другие документы учета рабочего времени.

с) отдел информационных технологий:

- осуществляет разработку, внедрение и обеспечение эффективного функционирования программно-технических средств автоматизации функций планирования, учета, контроля, управления и отчетности, с целью создания автоматизированной системы управления (АСУ) МЗХ и ЗАО «Атлант»;

- осуществляет создание и обеспечение эффективного функционирования общезаводской информационной сети, позволяющей обеспечить оперативное управление МЗХ и ЗАО «Атлант»;

- осуществляет разработку, внедрение и обеспечение эффективного функционирования средств связи, радио и линейно-кабельного хозяйства МЗХ, систем автоматизированного проектирования;

- осуществляет обеспечение МЗХ средствами вычислительной техники и распределение этих средств между подразделениями, техническое обслуживание указанных средств.

Производственная структура МЗХ представлена производственно-диспетчерским отделом и четырьмя цехами основного производства:

- цех обработки металлов (№01) занимается производством металлических корпусных деталей холодильников;

- цех пластмасс (№02) выпускает детали из полимерных материалов для основного производства;

- цех подсборки и теплоизоляции (№03) осуществляет сборку шкафа холодильника и заливает теплоизоляцию;

- механосборочный цех (№04) занимается окончательной сборкой: оснащением холодильник механикой, электрикой, автоматикой.

В основу построения организационной структуры управления МЗХ ЗАО «Атлант» были положены следующие принципы:

- обеспечение оптимальной управляемости производственной системы;

- минимальное количество ступеней и звеньев управления;

- повышение степени централизации линейного и функционального управления;

- научно-обоснованное разделение и кооперация труда в аппарате управления предприятием;

- устойчивые связи между линейными руководителями и функциональными специалистами как внутри подразделений, так и между ними.

Анализируя организационную структуру МЗХ ЗАО «Атлант» можно сделать вывод, что она сформирована таким образом, чтобы максимально упростить и упорядочить систему производства, подчиненность персонала, передачу информации внутри завода.

2.1.3 Характеристика выпускаемой продукции и рынков сбыта

Бытовые холодильные агрегаты выпускаются четырех типов:

а) однокамерные холодильники с низкотемпературным отделением вертикального типа, предназначены для кратковременного хранения замороженных и охлажденных продуктов: фруктов и овощей в домашних условиях. Модели: МХ – 365, МХ – 367.

б) однокамерные однодверные морозильники вертикального типа, предназначенные для замораживания и длительного хранения замороженных продуктов в домашних условиях. Практика из самых эффективных способов консервации пищевых продуктов. Модели: ММ 163, ММ – 164.

в) двухкамерные двухдверные комбинированные холодильники с нижним расположением морозильной камеры вертикального типа, объединяющие эксплуатационные характеристики, как первого, так и второго типа аппаратов. Модели: МХМ – 161, МХМ – 162, МХМ – 1700, МХМ – 1702, МХМ – 1703, МХМ – 1704, МХМ – 1707, МХМ – 1709, МХМ – 1716, МХМ –1717, МХМ – 1718.

г) двухкамерные, двухдверные комбинированные холодильники с верхним расположением морозильной камеры вертикального типа, объединяющие эксплуатационные характеристики, как первого, так и второго типа аппаратов. Модели: МХМ – 268, МХМ 2706, МХМ – 2719, МХМ – 260.

Освоен выпуск холодильника-витрины ШВУ 0,4 – 1,2 с объемом 400 л., площадью полок – 1,2 м2. Выпуск этой модели предназначен для удовлетворения частных предпринимателей и государственной торговли. Предусмотрено две модификации с рекламным световым табло на крыше и без него.

В начале 2004 г. на Минском заводе холодильников ЗАО «Атлант» начат выпуск новой серии холодильников «Новая волна». Форма волны, ритмично повторяясь в элементах наружного дизайна – в ручке двери холодильной камеры, в маске, в декоративном щитке, создает эффект пластичного движения. Модели отличаются общим объемом – от 328 до 393 л., объемами холодильной – от 205 до 278 л. и морозильной камер – от 76 до 154 л. Все холодильники «Новой волны» – двухкомпрессорные.

Рисунок 2.1 - «Новая волна»

В холодильниках «Новой волны» возможно выключение одной из камер, предусмотрена звуковая сигнализация при открытой свыше 30 с. двери холодильной камеры, световая индикация включения камер, повышенной температуры в морозильной камере, режима быстрого замораживания.

К несомненным достоинствам новых моделей с высоким уровнем комфортности и функциональности можно отнести высокий класс энергоэффективности – А или В, в зависимости от варианта исполнения. Используется только озонобезопасный хладагент R134а или R600а.

Модельный ряд холодильников ЗАО «Атлант» пополнился малогабаритными термоэлектрическими МХТЭ-30-00 и МХТЭ-30-01 холодильниками, предназначенными для охлаждения напитков.

Освоение предприятием нового типа холодильников – это тенденция развития холодильной техники. В последние десятилетия во всем мире широко ведутся разработки и исследования в области холодильной техники и новых принципов получения холода.

Холодильники с термоэлектрическим охлаждением обладают рядом принципиальных достоинств в сравнении с традиционным компрессионным и абсорбционным охлаждением. Они бесшумны, так как в них отсутствуют конструктивные элементы, источники шума; экологически безопасны, так как в них отсутствуют жидкие или газообразные хладагенты; надежны и долговечны, так как их охлаждающие модули имеют большой ресурс работы (100 000 ч и более), а в конструкции отсутствуют движущиеся, а значит, изнашивающиеся части; компактны и портативны, занимают минимум места и могут быть установлены в мебель; охлаждают напитки до наилучшей для употребления температуры (от +8 до + 12°С). Температура устанавливается автоматически, без внешнего регулирования, при температуре в помещении от +20 до + 28°С для МХТЭ-30-00 и от +18 до +32°С для МХТЭ-30-01; имеют низкий расход электроэнергии в сравнении с аналогами.

Рисунок 2.2 – Термоэлектрический холодильник МХТЭ

Благодаря этим особенностям термоэлектрические холодильники МХТЭ-30-00 и МХТЭ-30-01 идеально подходят для охлаждения и хранения охлажденных напитков в офисах, номерах гостиниц, домов отдыха, санаториев, в палатах больниц и т.п.

Дальнейшее развитие ЗАО «Атлант» тесно связано с освоением производства новых изделий: стиральных машин и других электробытовых приборов, выпуск которых планируется организовать на строящемся в Минске заводе бытовой техники.

Каждая из стиральных машин «Атлант» имеет 16 стиральных программ, рассчитанных на работу со всеми типами тканей, как грубых, так и тонких кружев. Технология производства стиральных машин предусматривает жесткий контроль качества каждого изделия по 38 параметрам, который осуществляется на самой современной испытательной станции. Новая продукция начала поступать в продажу. Однако качество данных стиральных машин пока невысокое, а цены выше аналогичной продукции конкурентов.

Летом 2004 г. с конвейера ЗАО «Атлант» сошла первая партия конфорочных панелей встраиваемых. На серийное производство нового изделия получены сертификаты соответствия Республики Беларусь и России. Электрическая конфорочная панель ЗАО «Атлант» предназначена для приготовления любых блюд, на ней можно жарить, варить и тушить. Панель имеет четыре пирокерамические конфорки диаметрами 155 и 190 мм., которые скрыты под стеклокерамическим настилом.

Рисунок 2.3 - Общий вид электрической конфорочной панели встраиваемой

Нагрев посуды производится, инфракрасным излучением, исходящим от нагревательных элементов конфорки. Настил конфорочной панели выполнен из стеклокерамики. Этот материал быстро, равномерно и без потерь передает тепло от конфорки на посуду. Ровная гладкая стеклокерамическая поверхность обеспечивает хороший контакт с дном посуды и исключает опрокидывание. А высокая прочность стеклокерамики позволяет на каждую зону нагрева конфорок устанавливать посуду массой до 10 кг. Стеклокерамика легко моется и имеет прекрасный вид. Размеры конфорочной панели – 580х510х55 мм. Панель встраивается в кухонную мебель, поэтому не требует дополнительного места на кухне и удачно вписывается в любой интерьер.

Рисунок 2.4 - Электрочайник ЭЧТЗ

Среди бытовой техники, производимой ЗБТ и электрочайник ЭЧТЗ 1,8/1,9-220 Модель 01 «Атлант». Вместимость электрочайника 1,8 л., потребляемая мощность 1900 Вт., габаритные размеры 230х171х252 мм., масса 1,3 кг.

Модель автоматически отключается при закипании воды, отсутствии воды, снятии с подставки, при открытии крышки. Имеется два больших окна со шкалой объема воды (на обеих сторонах прибора), два индикатора включения/выключения (на обеих сторонах прибора), выемка в подставке для намотки шнура.

На все изделия ЗАО «Атлант» устанавливается гарантийный срок 3 г. с момента продажи его потребителю. Все холодильники сертифицированы на соответствие европейским нормам по электробезопасности.

Номенклатура изделий и количество определяется, отчасти, спросом на рынке. В производстве широко применяются: специальные технические линии; специальные станции и автоматы, в т. ч. оснащенные роботами; станки переналаживаемые с программным управлением; технологические линии с быстро сменяемыми рабочими органами и приспособлениями.

Все технологическое оборудование обеспечивает возможность производства изделий емкостью от 120 до 400 дм3, в зависимости от требований рынка. Широкая унификация материалов позволяет поддерживать стабильность технологического процесса для различных моделей на очень высоком уровне.

Вся продукция заводов выпускается в строгом соответствии с требованиями международных стандартов.

Оба завода относятся к категории действующих с высокостабильным ритмом производства и реализации. Достаточно сказать, что за годы экономического спада и депрессии с 1991 по 1998 гг. включительно, уменьшения выпуска продукции заводами не было допущено.

Высокое качество выпускаемой продукции обеспечивается высокой стабильностью автоматизированных технологических процессов, стабильностью состава высококвалифицированных кадров во всех сферах производства. Система качества проектирования, производства и обслуживания завода соответствует требованиям ИСО-9001.

Каждый холодильник и морозильник, сходящий с конвейера завода, проходит функциональные испытания в соответствии с европейскими нормами качества, надежности и безопасности. Поэтому белорусские холодильники и морозильники имеют устойчивый спрос не только в странах СНГ, но и в дальнем зарубежье. Минский завод холодильников поставляет свою продукцию в Австралию, Германию, Йемен, Латвию, Литву, Монголию, Словакию, Францию, Швецию, Эстонию и т.д. – всего в 34 страны мира.

В процессе разработки новых изделий производится патентный поиск на глубину более 3 лет и оформляется документ о его патентной чистоте. Эти работы выполняются собственным патентным подразделением, которое использует информацию патентного фонда Республики Беларусь и России.

Покупатели отмечают высокое качество, надежность и современный дизайн холодильников «Атлант», которые по своим техническим параметрам не уступают лучшим мировым аналогам и аттестованы в престижных европейских сертифицированных центрах.

В последнее время Минский завод холодильников стал известен как производитель промышленного оборудования. Завод имеет успешный опыт в создании автоматизированных и механизированных транспортно-складских, сборочных систем, которые можно использовать для любого производства. В короткие сроки согласно требованиям заказчика на предприятии изготавливаются воздуховоды и комплектующие для систем вентиляции высокого качества. Использование прогрессивных технологий в проектировании и изготовлении специального технологического оборудования также позволяет Минскому заводу холодильников успешно выполнять заказы других предприятий. Инструментальное производство завода предлагает проектирование на современном технологическом уровне литьевых форм, вакуумформ, штампов, приспособлений; изготовление и внедрение технологической оснастки; обучение специалистов по обслуживанию оснастки. Кроме того, ЗАО «Атлант» на Барановичском станкостроительном заводе создает технологически законченные системы по производству продукции из пластмасс – выпускает различное оборудование для переработки пластмасс, в том числе термопластавтоматы.

Поставщики материальных ресурсов и рынки сбыта. Для осуществления производства продукции необходимо наличие материально-сырьевых ресурсов.

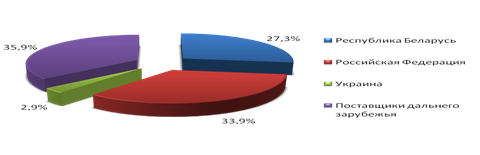

Обеспечение производства основными материалами в 2007 г. осуществлялось из различных регионов: Республика Беларусь, Российская Федерация, Украина, импорт. Удельный вес каждого региона в поставке материальных ресурсов представлен на рисунке 2.5.

Рисунок 2.5 - Распределение регионов поставки материальных ресурсов

Количество поставщиков сырья, материалов, комплектующих составляет несколько сотен. Основные отечественные поставщики: Светлогорский ЦКК, Гомельстекло, Мозырькабель, Речицкий метизный завод, РУ Рубежное ОАО «РКТК», Минский завод «Крион»

Из России осуществляются поставки по сырью, материалам и комплектующим, наиболее крупные заказы размещены на следующих предприятиях: Металлургический комбинат (г. Новолипецк), Металлургический комбинат (г. Магнитогорск), Металлургический комбинат (г. Белая Калитва), Металл-ИЖ (г. Ижевск), Первоуральский новотрубный завод (г. Первоуральск). ООО «Никар» (г. Углич), ООО «Конак» (г. Орел).

Основные поставщики сырья, материалов, комплектующих дальнего зарубежья: «Dow Europe» (Швейцария), «Lanxes» (Германия), «Basf AG» (Германия), «Du Pont» (Швейцария), «Elastogran GmbH» (Германия), «Halterman GmbH (Германия), «Henkel» (Венгрия), «Helios» (Словения), «Kovintrade», Словения, «Samsung» (Южная Корея) и др.

Финансирование и реализация плана импорта производится за счет собственных ресурсов, полученных от прямых продаж на экспорт в дальнее и ближнее зарубежье, а также поставок в РФ.

Кроме того, МЗХ размещает заказы на изготовление и поставку комплектующих по кооперации на предприятиях Республики Беларусь. Наиболее крупные из них: ООО «Белхол» (г. Молодечно), БТБЗ (г/п Березинское), «Виток» (г. Минск), УП «Райагропромтехника» (г. Воложин).

Практически на каждые материалы, сырье и комплектующие приходиться не менее двух поставщиков.

Руководство предприятия проводит целенаправленную работу, направленную на системное решение вопросов по управлению качеством продукции. Для организации обеспечения поставки качественных материалов предусмотрено назначение ответственных представителей ЗАО «Атлант» на каждом заводе-поставщике для координации всех работ с проведением аудита проверки и аттестации качества согласно требованиям ИСО 9000.

Потребителями продукции ЗАО «Атлант» являются покупатели во всех странах СНГ. Рынок холодильников и морозильников «Атлант» включает в себя и страны дальнего зарубежья, в том числе: Польша, Болгария, Англия, Германия, Австралия, Франция, Чехия, Словакия и др.

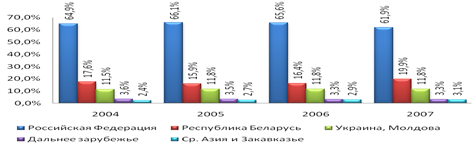

Динамика поставки продукции ЗАО «Атлант» за 2004-2007 гг. по регионам приведена на рисунке 2.6.

Рисунок 2.6 - Динамика поставок продукции ЗАО «Атлант» по регионам

Как видно из рисунка наибольшая доля поставок продукции ЗАО «Атлант» приходится на Россию – 61,9%. Постепенное снижение объема поставок в РФ связано с повышением конкуренции со стороны торговых марок «Stinol» и «Indesit», выпускаемых на «Заводе холодильников Stinol» в г. Липецке. На втором месте находится Беларусь – 19,9%. Здесь наблюдается положительная тенденция, что вызвано возможностью увеличить доходность продаж на указанном рынке в связи с повышением покупательской способности населения. На третьем месте по поставкам находятся Украина и Молдова – 11,8%. Следует отметить устойчивое сохранение позиций на данном рынке, несмотря на повышающуюся конкуренцию со стороны торговой марки «Nord» (г. Донецк). Уменьшение поставок на рынки дальнего зарубежья объясняется сохранением фиксированного количества поставляемого холодильного оборудования при увеличении общего объема производства и реализации. Заметно увеличение поставок в страны Средней Азии и Закавказья. Это вызвано, прежде всего, доступностью холодильников «Атлант» по ценовым параметрам по сравнению с зарубежными конкурентами, поставляющими свою продукцию на данные рынки.

Потребителем наибольшего объема производимых БСЗ компрессоров является ЗАО МЗХ «Атлант», который использует их для производства холодильников и морозильников. В России основными потребителями компрессоров являются ФРУППО «Завод им. Серго» (г. Зеленодольск), ООО «Сэпо-Зэм» (г. Саратов), ОАО «Механический завод» (г. Орск), ОАО «Айсберг» (г. Смоленск). Сохраняются экспортные поставки компрессоров в ближнее и дальнее зарубежье. Однако из-за возрастающей конкуренции в последнее время происходит снижение объема поставок компрессоров в страны дальнего зарубежья.

2.2 Анализ основных технико-экономических показателей деятельности предприятия

Таблица 2.2 - Динамика основных технико-экономических показателей развития ЗАО «Атлант» за 2005-2007 гг.

| Показатели | Ед. изм. | Показатели по годам и темпы роста | |||||

| 2005 г. |

Темп роста 2005/2004, % |

2006 г. |

Темп роста 2006/2005, % |

2007 г. |

Темп роста 2007/2006, % |

||

| Произведено холодильников, морозильников, ШВУ | шт. | 965 294 | 107,6 | 1 006 509 | 104,3 | 1 061 820 | 105,5 |

| в т.ч. - холодильников, морозильников | шт. | 953 331 | 107,6 | 994 507 | 104,3 | 1 050 098 | 105,6 |

| - ШВУ | шт. | 11 963 | 103,6 | 12 002 | 100,3 | 11 722 | 97,7 |

| Произведено стиральных машин | шт. | 15 151 | 184,4 | 14 857 | 98,1 | 2 937 | 19,8 |

| Реализовано холодильников, морозильников, ШВУ | шт. | 9 655 572 | 105,2 | 1 006 730 | 104,3 | 1 058 104 | 105,1 |

| Реализовано стиральных машин | шт. | 13 252 | 392,1 | 11 347 | 85,6 | 12 025 | 106,0 |

| Экспорт | у. е. | 252 595 | 117,3 | 274 604 | 108,7 | 290 058 | 105,6 |

| Выручка от реализации – всего с НДС | млн. р. | 838 005 | 127,1 | 818 807 | 97,7 | 855 061 | 104,4 |

| в т.ч. - холодильники, морозильники, ШВУ | млн. р. | 750 925 | 124,5 | 722 953 | 96,3 | 758 383 | 104,9 |

| - стиральные машины | млн. р. | 10 073 | 428,4 | 9 155 | 90,9 | 9 277 | 101,3 |

| Налоги - всего (начислено) | млн. р. | 207 272 | 111,3 | 132 478 | 63,9 | 133 902 | 101,1 |

| в т.ч. - от выручки | млн. р. | 139 994 | 115,4 | 62 399 | 44,6 | 56 852 | 91,1 |

| - в себестоимости ТП | млн. р. | 35 772 | 125,6 | 43 322 | 121,1 | 49 644 | 114,6 |

| - от прибыли | млн. р. | 31 506 | 86,5 | 26 757 | 84,9 | 27 406 | 102,4 |

| Удельный вес налогов в выручке | % | 18,0 | 17,6 | 17,2 | |||

| Коэффициент оборачиваемости оборотного капитала | 3,8 | 3,2 | 2,8 | ||||

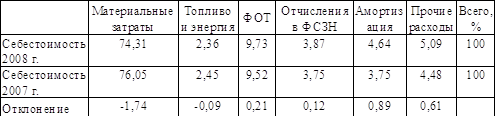

| Себестоимость ТП |

млн. р. |

705 008 | 786 321 | 1 038 445 | |||

| Себестоимость РП |

млн. р. |

765 296 | 852 590 | 1 089 956 | |||

Продолжение таблицы 2.2

| Показатели | Ед. изм. | Показатели по годам и темпы роста | |||||

| 2005 г. |

Темп роста 2005/2004, % |

2006 г. |

Темп роста 2006/2005, % |

2007 г. |

Темп роста 2007/2006, % |

||

| Чистая прибыль | млн. р. | 123 561 | 83 103 | 67,3 | 74 434 | 89,6 | |

| Рентабельность РП, работ, услуг | % | 33,1 | 20,9 | 17,9 | |||

| Среднесписочная численность работников | чел. | 11 851 | 11 821 | 11 929 | |||

| Производительность труда | тыс.р. | 82 570 | 86 768 | 105 937 | |||

| Ср. месячная з/п на одного работника | тыс. р. | 703,467 | 838,034 | 996,912 | |||

В 2007 г. было произведено 1 061 820 шт. холодильников, морозильников и ШВУ. На протяжении всего периода сохранялись стабильные темпы роста производства в 4-5%. Объём производства стиральных машин, напротив, был снижен в 5 раз, темп роста составил 19,8%. Это объясняется достаточно высоким уровнем запаса готовой продукции на складах. Этот скачок был успешно преодолен путем ведения широкой рекламной кампании продукции ЗБТ, и на конец 2007 г. было реализовано 12025 шт. машин, темп роста реализации составил 106 %, против показателя 2006 г. – в 85,6 %. Реализация холодильного оборудования оставалась за эти годы стабильной.

Уровень экспорта несколько снизился и к 2006-2007 г. составил 108,7 и 105,6%. Снижение по сравнению с предыдущим периодом составляет 9 %. ЗАО «Атлант» активно сотрудничает с иностранными предприятиями, принимая новые предложения по экспортным договорам.

За период 2005-2007 гг. наблюдалось снижение удельного веса налогов из выручки с 25,3 % до 17,2 %, но показатели выручки являлись в этот период относительно стабильными. Однако общий рост выручки в 2007 г. в свою очередь составил 130 % по сравнению с 2004 годом. Это произошло за счет значительного повышения цен на продукцию, увеличения её себестоимости, обеспеченного внедрением новых технологий изготовления деталей, вводом в эксплуатацию современного оборудования, повышением цен на материалы и комплектующие.

Из-за снижения уровня реализации стиральных машин в 2006 г., увеличением суммы налогом по сравнению со стабильной суммой выручки от реализации, закономерным является снижение чистой прибыли предприятия, рентабельности продукции с 33,1 % в 2005 г. до 17,9 % в 2007 г. Положительным моментом является повышение производительности труда на 22% в 2007 г. по сравнению с предыдущим годом при сохранении общей численности работников, а также рост средней заработной платы на одного работника на 19 % в том же периоде.

2.2.1 Анализ плана производства и реализации продукции

Таблица 2.3 - Динамика плана производства продукции за 2004-2007 гг.

| Год |

Плановое значение, шт. |

Фактическое значение, шт. | % выполнения плана | Темп роста плана, % | Фактический темп роста, % |

| 2004 | 932 670 | 965 924 | 103,57 | – | – |

| 2005 | 1 004 440 | 1 006 509 | 100,21 | 107,70 | 104,20% |

| 2006 | 1 053 780 | 1 061 820 | 100,76 | 104,91 | 105,50% |

| 2007 | 1 075 630 | 1 084 371 | 100,81 | 102,07 | 102,12% |