Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Энергосберегающая деятельность предприятия

Дипломная работа: Энергосберегающая деятельность предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра

Допущена к защите

Заведующий кафедрой

__________

ДИПЛОМНАЯ РАБОТА

на тему: «Энергосберегающая деятельность предприятия: оценка и направления совершенствования»

(на примере ОАО «Белэнергоснабкомплект»)

МИНСК 2009

Содержание

Реферат............................................................................................................ 3

1. Организация энергосберегающей деятельности на предприятии............ 5

1.1 Понятие, состав и классификация топливно-энергетических ресурсов.. 5

1.2. Показатели использования топливно-энергетических ресурсов на предприятии 11

1.3 Определение потребности предприятия в энергетических ресурсах... 16

1.4 Характеристика и основные направления энергосберегающей деятельности предприятия.................................................................................................. 23

1.5 Нормативные документы в области энергосбережения........................ 32

2. Оценка энергосберегающей деятельности ОАО «Белэнергоснабкомплект» 34

2.1 Организационно-экономическая характеристика предприятия как субъекта хозяйствования.............................................................................................. 34

Государство................................................................................................... 39

2.2 Анализ обеспеченности предприятия топливно-энергетическими ресурсами 40

2.3 Оценка уровня эффективности использования топливно-энергетических ресурсов на исследуемом предприятии............................................................................ 43

3. Пути совершенствования энергосберегающей деятельности предприятия 50

3.1 Мировой опыт энергосбережения.......................................................... 50

3.2 Энергетическое обследование предприятия как основополагающие направление сберегающей деятельности предприятия..................................................... 53

Список использованных источников............................................................ 61

Дипломная работа содержит страниц, рисунков, таблиц, источников, приложений.

РЕСУРСЫ, ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЕ РЕСУРСЫ, ПОТРЕБНОСТЬ, МЕНЕДЖМЕНТ, ЭНЕРГЕТИЧЕСКИЙ БАЛАНС ПРЕДПРИЯТИЯ, АУДИТ, ЭНЕРГОСБЕРЕГАЮЩАЯ ДЕЯТЕЛЬНОСТЬ, ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ.

Объектом исследования ОАО «Белэнергоснабкомплект», предметом исследования является энергосберегающая деятельности предприятия.

Цель работы – на основе современных научных подходов к энергосберегающей деятельности на предприятии провести анализ системы энергосберегающих мероприятий выбранного объекта исследования и определить пути совершенствования в этой области.

При выполнении работы использованы такие методы, как сравнение, сопоставление, анализ, метод удельных весов и абсолютных разниц.

В процессе работы проанализирована эффективность использования топливно-энергетических ресурсов. Элементами научной новизны полученных результатов являются анализ путей улучшения и методов экономии топливно-энергетических ресурсов с помощью обследования предприятия.

Областями возможного практического применения являются белорусские предприятия, учебный процесс, государственные регулирующие структуры.

В ходе написания дипломной работы прошло апробирование такое предложение, как план мероприятий, направленный сокращение возможных потерь энергии.

Технико-экономическая и социальная значимость работы заключается в выработке мероприятий направленных на экономию топливно-энергетических ресурсов, которые является гарантией высокой стабильности и устойчивости качества продукции.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические концепции сопровождаются ссылками на их авторов.

1. Организация энергосберегающей деятельности на предприятии

1.1 Понятие, состав и классификация топливно-энергетических ресурсов

Все материальные ресурсы, используемые в народнохозяйственном комплексе в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические.

Топливо и электроэнергия являются материальными ресурсами особого рода. По характеру участия в производственном процессе топливо относится к вспомогательному сырью, но в силу существенной значимости в экономике оно выделяется в самостоятельную группу, которая содействует процессу производства готовой продукции в форме тепловой энергии, используется в качестве технологического сырья.

Выделению электроэнергии в самостоятельный элемент способствовали случаи технологического использования и непосредственного воздействия его на предметы труда в качестве орудий труда (электросварка, электроискровая обработка, лучи лазера).

Энергетическим ресурсом называют любой источник энергии, естественный или искусственно активированный. Энергетические ресурсы — носители энергии, которые используются в настоящее время или могут быть полезно использованы в перспективе.

При изучении природных ресурсов, в том числе и энергетических, важное значение имеет их научная классификация, т.е. разделение совокупности предметов, объектов и явлений природной среды на группы по функционально значимым признакам.

Различают потенциальные и реальные топливно-энергетические ресурсы (ТЭР).

Потенциальные ТЭР - это объем запасов всех видов топлива и энергии, которыми располагает тот или иной экономический район, страна в целом.

Реальные ТЭР в широком смысле - это совокупность всех видов энергии, используемых в экономике страны.

Основу классификации энергоресурсов составляет их деление по источникам получения на первичные, природные (геологические) и вторичные (побочные).

1) природные ТЭР (природное топливо) - уголь, сланец, торф, газ природный и полезный, газ подземной газификации, дрова; природная механическая энергия воды, ветра, атомная энергия; топливо природных источников - солнца, подземного пара и термальных вод;

2) продукты переработки топлива - кокс, брикеты, нефтепродукты, искусственные газы, обогащенный уголь, его отсевы и т.д.;

3) вторичные энергетические ресурсы, получаемые в основном технологическом процессе - топливные отходы, горючие и горячие газы, отработанный газ, физическое тепло продуктов производства и т.д.

По способам использования первичные энергетические ресурсы подразделяют на топливные и нетопливные; по признаку сохранения запасов — на возобновляемые и невозобновляемые; ископаемые (в земной коре) и неископаемые. В современном природопользовании энергетические ресурсы классифицируют на три группы - участвующие в постоянном обороте и потоке энергии (солнечная, космическая энергия и т.д.), депонированные энергетические ресурсы (нефть, газ и т.д.) и искусственно активированные источники энергии (атомная и термоядерная энергии).

В связи с этим выделяют добавляющие и недобавляющие энергии в биосферу Земли, по сравнению с естественным притоком энергии к планете. Добавляющие виды имеют существенные термодинамические ограничения, пренебрежение которыми может привести к неблагоприятным изменениям климата, вредному потеплению и т.д. Недобавляющие виды значительно безопаснее (хотя и не устраняется местная концентрация энергии).

В экономике природопользования различают валовой, технический и экономический энергетические ресурсы.

Валовой (теоретический) ресурс представляет суммарную энергию, заключенную в данном виде энергоресурса.

Технический ресурс — это энергия, которая может быть получена из данного вида энергоресурса при существующем развитии науки и техники. Он составляет от доли процента до десятка процентов от валового, но постоянно увеличивается по мере усовершенствования энергетического оборудования и освоения новых технологий.

Экономический ресурс энергия, получение которой из данного вида ресурса экономически выгодно при существующем соотношении цен на оборудование, материалы и рабочую силу. Он составляет некоторую долю от технического и тоже увеличивается по мере развития энергетики.

Энергетические ресурсы принято характеризовать числом лет, в течение которых данного ресурса хватит для производства энергии на современном качественном уровне. Из доклада комиссии Мирового энергетического совета (1994 г.) при современном уровне потребления запасов угля хватит на 250 лет, газа — на 60 лет, нефти — на 40 лет. При этом по данным Международного института прикладного системного анализа, мировой спрос на энергоносители вырастет с 9,2 млрд. т в пересчете на нефть (конец 1990-х гг.) до 14,2—24,8 млрд. т в 2050 году.

Тем не менее, любой технологический процесс требует определенного расхода топлива, электрической и тепловой энергии; в результате химических реакций, механических воздействий горючие газы, теплоносители, газы и жидкости с избыточным давлением выделяют тепло. Эти энергетические ресурсы, как правило, используются не в полном объеме или не используются вовсе. Неиспользуемые в данном технологическом процессе или установке энергетические отходы получили название вторичных энергетических ресурсов (ВЭР).

Долгое время использованию вторичных энергоресурсов не уделялось достаточного внимания, не была в полной мере раскрыта их сущность, отсутствовали методики расчетов ВЭР.

Вторичными энергетическими ресурсами являются энергетический потенциал продукции, отходов, побочных и промежуточных продуктов, образующихся в технологических агрегатах (установках), которые не могут быть использованы в самом агрегате, но могут частично или полностью использоваться для энергоснабжения других потребителей.

Термин "энергетический потенциал" означает наличие определенного запаса энергии в виде химически связанного тепла, физического тепла, потенциальной энергии избыточного давления и напора, кинетической энергии и др.

Химически связанное тепло продуктов топливоперерабатывающих установок (нефтеперерабатывающих, газогенераторных, коксовальных, углеобогатительных и др.), а также тепловая энергия отходов, которая используется для подогрева потоков, поступающих в агрегат-источник ВЭР (регенерация, рекуперация), не относятся к вторичным энергетическим ресурсам.

Выход вторичных энергетических ресурсов — это количество вторичных энергоресурсов, которые образовались в данной установке за определенную единицу времени и годны к использованию в данный период времени.

Выработкой за счет вторичных энергетических ресурсов называется количество тепла, холода, электроэнергии, полученное за счет ВЭР в утилизационной установке. Выработки за счет ВЭР подразделяются на: возможную выработку, т.е. максимальное количество энергии, которое можно получить при работе установки; экономически целесообразную выработку, т.е. выработку с учетом ряда экономических факторов (себестоимость, затраты труда и т.д.); планируемую выработку — количество энергии, которую предполагается получить в определенный период при вводе вновь или модернизации имеющихся утилизационных установок; фактическую выработку - энергию, реально полученную за отчетный период.

Использование вторичных энергетических ресурсов — это использованное количество ВЭР данного агрегата в других установках и системах. Использование вторичных энергоресурсов потребителем может осуществляться непосредственно без изменения вида энергоносителя или за счет преобразования его в другие виды энергии, или выработки тепла, холода, механической работы в утилизационных установках.

Тепловые ВЭР — это физическое тепло отходящих газов, основной и побочной продукции, тепло золы и шлаков, горячей воды и пара, отработавших в технологических установках, тепло рабочих тел систем охлаждения технологических установок.

Горючие ВЭР — горючие газы и отходы, которые могут быть применены непосредственно в виде топлива в других установках и непригодные в дальнейшем в данной технологии: отходы деревообрабатывающих производств (щепа, опилки, обрезки, стружки), горючие элементы конструкций зданий и сооружений, демонтированных из-за непригодности для дальнейшего использования по назначению, щелок целлюлозно-бумажного производства и другие твердые и жидкие топливные отходы.

К вторичным энергетическим ресурсам избыточного давления относится потенциальная энергия газов, воды, пара, покидающих установку с повышенным давлением, которая может быть еще использована перед выбросом в атмосферу, водоемы, емкости или другие приемники.

Избыточная кинетическая энергия также относится к вторичным энергоресурсам избыточного давления.

Основными направлениями использования вторичных энергетических ресурсов являются: топливное — когда они используются непосредственно в качестве топлива; тепловое — когда они используются непосредственно в качестве тепла или для выработки тепла в утилизационных установках; силовое — когда они используются в виде электрической или механической энергии, полученной в утилизационных установках; комбинированное — когда они используются как электрическая (механическая) энергия и тепло, полученные одновременно в утилизационных установках за счет ВЭР.

Значительное количество горючих ВЭР используется непосредственно в виде топлива, такое же непосредственное применение нашли и тепловые ВЭР, например, горячая вода системы охлаждения для отопления и др.

Необходимо отметить, что изменение схем топливо- и теплопотребления, когда использование энергоресурсов внутри технологических агрегатов улучшилось, а выход вторичных энергоресурсов сократился, не является использованием ВЭР. Такие преобразования схем только усовершенствовали технологический процесс данной установки (агрегата).

При правильном использовании вторичных тепловых энергетических ресурсов, образовавшихся в виде тепла отходящих газов технологических агрегатов, тепла основной и побочной продукции, достигается значительная экономия топлива. Проведенными расчетами установлено, что стоимость теплоэнергии, полученной в утилизационных установках, ниже затрат на выработку такого же количества теплоэнергии в основных энергоустановках.

Выявление выхода и учета возможного использования вторичных энергоресурсов — одна из задач, которую необходимо решать на всех предприятиях и особенно предприятиях с большим расходом топлива, тепловой и электрической энергии.

Использование вторичных энергетических ресурсов не ограничивается лишь энергетическим эффектом — это и охрана окружающей среды, в том числе воздушного бассейна, уменьшение количества выбросов вредных веществ. Некоторые из этих выбросов могут давать дополнительную продукцию, например, сернистый ангидрид, выбрасываемый с отходящими газами, можно улавливать и направлять на выпуск серной кислоты.

Считается целесообразным, если при реконструкции или расширении действующих, а также при проектировании новых предприятий будет предусматриваться разработка мероприятий по использованию ВЭР с обоснованием их экономической эффективности. Отказ потребителей от использования вторичных энергетических ресурсов как на действующих, так и проектируемых предприятиях может быть обоснован только расчетом, подтверждающим экономическую неэффективность или техническую невозможность использования ВЭР.

1.2. Показатели использования топливно-энергетических ресурсов на предприятии

Топливно-энергетические ресурсы как экономическая категория имеют качественную определенность (понятие, состав) и количественную характеристику (показатели).

Для оценки уровня и эффективности использования топливно-энергетических ресурсов применяются многочисленные показатели. В экономической литературе существуют различные их группировки и каждая из них имеет свое обоснование.

Наиболее приемлемой для восприятия всего многообразия индикаторов является система показателей использования топливно-энергетических ресурсов, которая включает группы обобщающих и единичных (частных, локальных) показателей, а также научно обоснованные нормы расхода топливно-энергетических ресурсов.

К обобщающим показателям относятся энергоемкость производства и продукции, энергоотдачи, показатели абсолютного и относительного изменения объема топливно-энергетических затрат, показатели интенсификации использования топливно-энергетических ресурсов, показатели структуры потребления топливно-энергетических и другие.

Прямые обобщенные энергозатраты определяются по формуле:

А тэр = В + Кэ*Э + Кq*Q, (1.1)

где В – количество потребленного топлива, поступившего на предприятие со стороны, т у.т., Кэ, Кq – топливный эквивалент, выражающий количество условного топлива, необходимого для производства и передачи к месту потребления единицы электрической и, соответственно, тепловой энергии, которые ежегодно устанавливаются Министерством экономики Республики Беларусь; Э – количество электроэнергии, полученной предприятием со стороны, МВт*ч; Q – количество тепловой энергии, полученной предприятием со стороны, Гкал.

Энерговооруженность труда (Ам, т у.т./шт. (т, кг и т.д.) отношение прямых обобщенных энергозатрат (Атэр) за анализируемый период к среднесписочной численности промышленно-производственного персонала (Чппп):

Ам = Атэр/Чппп (1.2)

Электровооруженность труда (Эт, тыс. кВт*ч/чел) - отношение всей потребленной на предприятии электроэнергии (Э) к среднесписочной численности ППП (Чппп) за анализируемый период:

Эт = Э / Чппп (1.3)

Электровооруженность труда по мощности (Этм, тыс. кВт*ч/чел.) это отношение установленной мощности всех токоприемников на предприятии (Эм) к среднесписочной численности ППП (Чппп):

Этм = Эм/Чппп (1.4)

Коэффициент электрификации (Ээ, тыс.кВт*ч/т у.т.) – отношение всей потребляемой на предприятии электроэнергии (Э) к прямым обобщенным энергозатратам за планируемый период (Атэр):

Ээ = Э/ Атэр (1.5)

В группе единичных показателей выделяются: показатели полезного использования топливно-энергетических ресурсов и показатели, характеризующие долю потерь топливно-энергетических ресурсов и степень вовлечения их в производство.

Следует различать категории энергоемкости производства и энергоемкости продукции. Энергоемкость производства характеризует уровень и эффективность использования топливно-энергетических ресурсов в целом по производству, независимо от конкретных видов производимой продукции.

Поскольку топливно-энергетические затраты представляют собой многоаспектную, синтетическую категорию, в систему показателей должны быть включены такие параметры, как энергоемкость и топливоемкость производства.

Наиболее распространенными в практике учета и статистики являются энергоемкость валового внутреннего продукта.

Отраслевая энергоемкость рассчитывается по отраслям народного хозяйства как отношение объема топливно-энергетических затрат на производство продукции к объему их валовой или товарной продукции.

Энергоемкость предприятия рассчитывается аналогично отраслевой, но конкретно по каждому субъекту хозяйствования.

Различают следующие показатели энегроемкости продукции:

• общая - характеризует стоимость всех видов энергии либо на изделие, либо на единицу стоимости произведенной продукции:

Эе = ЭЗ / ВП (1.6)

где ЭЗ - энергетические затраты на производство продукции (работ, услуг), руб.; ВП - выпуск продукции (работ, услуг) в отпускных ценах предприятия, руб.

Данный показатель позволяет дать обобщенную стоимостную оценку энергоемкости по всей совокупности энергетических затрат;

• абсолютная - определяет величину расхода энергетических затрат или отдельных их видов на единицу конкретной продукции, например расход тепловой энергии на агрегат и др. Данный показатель может быть применен лишь в условиях однотипности производимой продукции. Он используется, прежде всего, для определения потребности в энергетических ресурсах, а также для исследования эффективности их использования;

• удельная - характеризует расход определенного вида энергетических ресурсов на единицу эксплуатационной или технической характеристики изделия, например расход электроэнергии на единицу мощности агрегата, на единицу надежности, долговечности, грузоподъемности и т.д. Показатель характеризует прогрессивность конструкции производимой продукции и может быть применен в условиях многономенклатурного производства;

• относительная - представляет собой долю энергетических затрат и их отдельных элементов в структуре затрат на производство и реализацию продукции.

Показатели энергоотдачи производства и продукции являются обратными энергоемкости и рассчитываются как отношение объема произведенной продукции к величине всех энергетических затрат.

На уровне народного хозяйства, отрасли и предприятия к числу обобщающих относятся показатели объемов и структуры потребления энергетических ресурсов.

К группе частных, локальных или единичных показателей следует отнести показатели полезного использования энергетических ресурсов. Они многочисленны и различаются в зависимости от отраслевой специфики. Показатели полезного расхода и уровня потерь могут быть различными при одинаковой энергоемкости продукции. К данной группе показателей относятся различные коэффициенты извлечения полезного компонента из исходного сырья, коэффициенты выхода продукции или полуфабрикатов из исходного сырья.

Поскольку в объем энергоемкости затрат помимо полезного расхода включаются и потери, то необходимы показатели, характеризующие уровень образования потерь, а также степень их использования в производстве. Это прежде всего коэффициент потерь (Ко):

(1.7)

(1.7)

где Рп - величина потерь; Р - общий расход энергетических ресурсов; Рнорм - нормативный расход энергетических ресурсов; Ппи - показатель полезного использования энергетических ресурсов.

Рассмотренные показатели отличаются простотой расчета, доступностью, а также представляют возможность анализа процесса энергопотребления на предприятии в различных аспектах (абсолютного расхода, рациональности использования и экономии энергетических ресурсов). Приведенная выше система показателей позволяет оценить уровень эффективности использования энергетических ресурсов по отдельным отраслям, предприятиям и производственным подразделениям в целом и по отдельным их составляющим, а также учесть отраслевую специфику.

В целях обстоятельного анализа хозяйственной деятельности для оценки эффективности использования энергетических ресурсов необходимо прежде всего обосновать потребность в них предприятия, а затем сравнить ее фактическую величину с требуемой.

1.3 Определение потребности предприятия в энергетических ресурсах

Определение потребности предприятия в энергоносителях базируется на использовании прогрессивных норм расхода, которые устанавливаются как в целом по предприятию (укрупненные нормы), так и по отдельным агрегатам, рабочим местам, участкам и цехам (дифференцированные нормы).

Основным видом норм являются удельные нормы расхода на единицу продукции (индивидуальные). Они устанавливаются по типам или отдельным топливно- и энергопотребляющим агрегатам, установкам, машинам и технологическим схемам применительно к определенным условиям производства продукции (работ). Эти нормы являются технологическими и служат для расчета групповых норм расхода топлива и энергии, а также для оценки эффективности использования энергии. Индивидуальные нормы состоят из полезного расхода (полезной энергии) и потерь энергии. Величина полезного расхода определяется на основе нормативной энергетической характеристики или расчета энергетического баланса.

Конкретный состав нормы расхода топлива и энергии устанавливается соответствующими отраслевыми методиками и инструкциями, разрабатываемые с учетом особенностей данного производства. Производственные изменения состава норм не допускаются.

Объем потерь (пусковых, от неполного сгорания, с конденсатом, с пролетным паром, в окружающую среду и т.д.) рассчитываются отдельно в соответствии с установленным графиком работы агрегата в календарном времени и относятся к объему выпуска продукции. Различают следующие примеры расчета индивидуальных норм.

1. Индивидуальная норма на сушку древесины – на основе разработке энергетического (теплового) баланса сушильной установки, имеющего в данном случае следующий формализованный вид:

Qф = Qп + ΔQк + ΔQп.п. + ΔQо.с., (1.8)

где Qф – фактический расход пара в сушильной установке, Qп – полезный расход пара, получаемый от суммирования расхода на нагрев материала и на испарение влаги; ΔQк – потери тепловой энергии с конденсатом; ΔQп.п. - потери тепловой энергии с пролетным паром; ΔQо.с. - потери тепловой энергии в окружающую среду.

Индивидуальная норма расхода тепловой энергии на 1 м3 древесины Нн.д. рассчитывается по формуле:

Нн.д. = (Qф – ΔQ’п.п. + ΔQп.р.)/ Vд, (1.9)

где ΔQ’п.п. – сверхнормативные потери тепловой энергии с пролетным паром; ΔQп.р. – пусковой расход тепловой энергии; Vд – объем полезной загрузки камеры плотной древесины.

1. Индивидуальные нормы на производство электрической и тепловой энергии тепловыми электростанциями являются технологическими нормами расхода условного топлива для определенного типа оборудования на конечные виды продукции – отпуск электрической и тепловой энергии.

Нормы расхода на отпуск электрической энергии Ни.э. [кВт*ч] рассчитывается по формуле:

Ни.э. = Nул.*α*k0*k1*k2*k3 (1.10)

а на отпуск тепловой энергии Ни.т. [Дж] – по формуле:

Ни.т. = N’ул.*β*k0 (1.11)

где Nул – норматив удельного расхода условного топлива на отпущенный киловатт-час электроэнергии, определяемый зависимостью удельного расхода потребляемого энергоресурса от мощности (производительности) энергоиспользующего оборудования при расчетных параметрах его работы, устанавливаемых в процессе эксплуатации при нормализованных условиях; N’ул норматив удельного расхода условного топлива по котлоагрегату (нетто) на 1 кДж; α, β – показатели, учитывающие влияние комбинированного производства электроэнергии и теплоты на удельные расходы топлива по отпуску электрической и тепловой энергии соответственно; k0, k1, k2, k3 – коэффициенты, учитывающие соответственно изменение топливного режима, отклонение параметров от нормативной электрической характеристики, допуск на нерасчетные влияния, расходы энергии на пуск, остановки.

Индивидуальные нормы расхода утверждаются предприятиями (объединениями). На их основе рассчитываются групповые нормы расхода топлива и энергии, т.е. планируемые количества топливно-энергетических ресурсов на производство единицы объема одноименной продукции (работ) по уровням планирования: народное хозяйство, министерство, объединение, предприятие.

Общепроизводственные нормы расхода топлива и энергии – плановое количество энергии на основные и вспомогательные нужды производства. В этих нормах учитываются неизбежные технические потери энергии в преобразователях, тепловых и электрических сетях предприятия (цеха), отнесенные на производство данной продукции (работы).

Технологическая норма расхода топлива и энергии – плановое количество топлива, тепловой и электрической энергии на основные и вспомогательные технологические процессы производства данного вида продукции (работы), на поддержание технологических агрегатов в горячем резерве, их разогрев и пуск после текущих ремонтов и холодных простоев. В этих нормах учитываются также технически неизбежные потери энергии при работе оборудования. Технологические нормы расхода могут быть индивидуальными и групповыми.

Для оперативного учета расхода автомобильного бензина и дизельного топлива и текущих расчетов с водителями на автотранспортных предприятиях, а также для расчета групповых норм расхода топлива по хозяйственным объектам всей уровней планирования используются линейные нормы расхода. Это норма расхода автомобильного бензина или дизельного топлива автомобилей данной марки или модели на 100 км пробега или осуществления одного транспортного процесса. Такие нормы устанавливаются едиными для всех предприятий и организаций и являются едиными отраслевыми нормами.

Учет энергоресурсов предполагает:

• регистрацию первичных показателей количества и качества всех видов энергии, как вырабатываемой и отпускаемой на сторону, так и получаемой со стороны и расходуемой на предприятии;

• оперативный учет расхода энергии с помощью приборов учета в соответствии с утвержденными технически обоснованными нормами ее расхода;

• внесение на основании показаний измерительных приборов поправок на параметры энергоносителей, полученные расчетным путем;

• определение расхода энергии расчетным способом по тем цехам и производственным участкам, где по каким-либо причинам отсутствуют приборы учета.

Регистрация первичных показателей энергоносителей и их оперативный учет, а также первичный учет нагрузок производится по показаниям измерительных приборов (самопишущих или периодической записи). Эти показатели фиксируются в первичной документации учета энергии.

К первичной документации учета энергии относятся: суточные ведомости эксплуатации агрегатов, оперативные журналы, графики нагрузок, программы самопишущих приборов и др. Все показатели документации, характеризующие качество обслуживания оборудования и его техническое состояние, фиксируется в суточных ведомостях через 0,5-1 ч.

Вторичные документы отражают итоговые и средние показатели работы оборудования за смену и сутки. Это ведомости и суточные рапорты по эксплуатации установок и энергохозяйства. На основании вторичной документации составляются месячные энергобалансы, квартальные технические отчеты по эксплуатации, подводятся и анализируются итоговые показатели.

При организации энергопотребления на предприятиях необходимо:

Во-первых, осуществлять учет потребляемой энергии на технологические нужды и на освещение раздельно;

Во-вторых, каждый цех должен иметь отдельный учет активной и реактивной энергии по счетчикам, установленным на вводах;

В-третьих, все крупные электроприемники внутри цеха (компрессоры, насосы, крупные станки) должны обеспечиваться индивидуальным учетом потребляемой энергии.

Предприятия, получающие электроэнергию для производственных нужд от энергосистем, оплачивают ее стоимость по двухставочному тарифу, состоящему из годовой платы на 1 кВт заявленной (абонированной) потребителем максимальной мощности, участвующей в максимуме нагрузки энергосистемы и платы за 1 кВт*ч отпущенной активной электроэнергии. Под заявленной мощностью понимается абонированная потребителем наибольшая получасовая электрическая мощность, совпадающая с периодом максимальной нагрузки энергосистемы.

Двухставочный тариф экономически поощряет потребителей к снижению мощности и максимума нагрузки за счет уплотнения и выравнивания графиков, но при этом усложнены расчет с потребителем.

Тарифы на энергию дифференцируются по видам, параметрам, удаленности теплоносителей и по другим признакам. По двухставочному тарифу оплачивают промышленные и приравненные к ним потребители, а с присоединенной мощностью до 7540 кВт – по одноставочному тарифу. Достоинствами одноставочного тарифа являются: простота расчета, минимум измерительных приборов (используются счетчики активной нагрузки).

Недостаток одноставочного тарифа – экономическая незаинтересованность потребителей в выравнивании графика за счет снижения пиков нагрузки, что облегчает условия работы и улучшает экономические показатели энергосистемы в целом. Поэтому важно стимулировать снижение пиков нагрузки у потребителей и выравнивание графика, т.е. уменьшить затраты на покупку электроэнергии у других энергосистем.

С учетом размеров тарифов предприятие может рассчитать потребность в денежных средства для приобретения топливно-энергетических ресурсов.

1. Расход топлива и энергии на технологические цели.

SТ-Э = å Р(Т-Э)р* Ц(Т-Э)р, (1.12)

где SТ-Э – расходы на топливо и энергию, m число видов покупного топлива и энергии, используемых в технологическом процессе изготовления продукции, Р(Т-Э)р – расход топлива и энергии разного вида в натуральных показателях на изготовление данной продукции, Ц (Т-Э) р – цена единицы топлива или энергии разного вида.

2. Расчет стоимости силовой электроэнергии

К силовой электроэнергии относят электроэнергию, расходуемую на приведение в действие электродвигателей оборудования.

Стоимость силовой электроэнергии:

, (1.13)

, (1.13)

где Nуст.j-

установленная мощность всех электродвигателей оборудования j-го вида, кВт; Fдj-

действительный головой фонд времени оборудования j-го вида, ч; Кв- коэффициент

загрузки электродвигателей по времени; Км- коэффициент загрузки

электродвигателей по мощности; Кп- коэффициент, учитывающий потери в сети; ![]() - средний коэффициент

полезного действия электродвигателей; Цэ- цена 1кВт.ч электроэнергии, руб.;

Цэу- годовая оплата 1кВт установленной мощности, руб.

- средний коэффициент

полезного действия электродвигателей; Цэ- цена 1кВт.ч электроэнергии, руб.;

Цэу- годовая оплата 1кВт установленной мощности, руб.

Расчет стоимости электроэнергии, расходуемой на освещение участка.

3. Стоимость электроэнергии на освещение:

![]() ,

,![]() (1.14)

(1.14)

где gосв- норма освещенности производственной площади, кВт/м2; Fуч- площадь участка, м2; Тосв- годовое время освещения участка, ч; Цэн- цена 1 кВт.ч электроэнергии, руб.

4. Затраты на технологическую электроэнергию вычисляются по формуле (3.5).

![]() ; (1.15)

; (1.15)

где Тэ - тариф на 1 кВт/ч электроэнергии, руб.; Руст - мощность установленного оборудования, кВт; Фд - действительный фонд работы времени работы оборудования, час; Ко - коэффициент одновременной работы оборудования; КПД - коэффициент полезного действия оборудования; Кп - коэффициент потерь в сети.

5. Расходы на освещение рассчитываются по формуле.

Рэ = Тэ * Пэ * Пп * Фэф, (1.16)

где Тэ - тариф на 1 кВт.ч, руб; Пэ - потребность в освещении,Вт; Пп - общая освещаемая площадь, кв.м.; Фэф - эффективный фонд времени (Фд из п.1 без учета потерь времени на планово-предупредительный ремонт оборудования), ч.

1.4 Характеристика и основные направления энергосберегающей деятельности предприятия

В процессе производства участвуют три элемента: живой труд, орудия труда и предметы труда. В качестве предметов труда выступают как природные ресурсы в добывающих отраслях (полезные ископаемые, растительный и животный мир), так и материальные ресурсы (сырье, материалы, топливо, энергия и т.п.) в обрабатывающих производствах.

Экономное использование топливно-энергетических ресурсов предполагает систему сознательно осуществляемых мероприятий, направленных на сокращение материальных затрат общественного производства, на устранение различного рода потерь.

Следует различать понятия "энергосбережение" и "энергоэффективность", которые очень взаимосвязаны. Само по себе энергосбережение не является самоцелью. Никто сейчас не ставит задачу сберечь энергию любой ценой. Это было бы равносильно призыву к прекращению развития человечества. Кроме того, с философской точки зрения, энергия - "...общая количественная мера движения и взаимодействия всех видов материи. Энергия не возникает из ничего и не исчезает, она может только переходить из одной формы в другую". То есть энергия подчиняется закону сохранения, а следовательно ее нельзя сберечь. Тем не менее, в мировой практике понятие «Энергосбережение» используется достаточно широко, однако в более широком смысле. Например, снижение удельного расхода твердого топлива для производства 1 кВт.ч приводит к сохранению топлива в недрах земли, и его можно использовать для этой же цели в более отдаленной перспективе, тем самым этот энергоресурс сохраняется на определенный период времени.

В повышении эффективности энергосбережения большое значение имеет не только внедрение нового оборудования, передовой технологии, совершенствование и модернизация существующего оборудования, широкое использование всех местных и вторичных ресурсов, но и правильно организованное управление энергопотреблением, то есть энергоменеджмент и энергоаудит.

Энергетический менеджмент представляет собой совокупность технических и организационных мероприятий, направленных на повышение эффективности использования энергоресурсов и являющейся частью общей структуры управления предприятием. Он играет значительную роль в повышении экономической эффективности и экологической безопасности, а получил свое развитие у нас лишь в начале 70-х годов прошлого века, гораздо позже, чем в других странах. В нашей стране энергетический менеджмент начал внедряться в практику хозяйствования после провозглашения республики самостоятельным государством. Это сложная структура идеалов, научных знаний, политических приоритетов, практической стратегии и механизмов планирования, регулирования и реализации всех видов деятельности людей в целях обеспечения эколого-экономической стабилизации. Цели энергетического менеджмента должны быть достижимыми, реальными и соответствующими условиям эколого-экономической безопасности. Основная задача его состоит в проведении комплексного анализа энергопотребления и на его основе - проведение энергосберегающих мероприятий на предприятии.

Основными функциями энергоменеджмента являются:

-взаимодействие с энергопотребителями предприятия и взаимодействие с энергоснабжающими организациями;

- обработка и предоставление информации об энергопотреблении по отдельным структурным подразделениям (производствам, цехам, участкам);

- подготовка предложений по энергосбережению;

-запуск энергосберегающих проектов и управление ими;

-проведение разъяснительно-воспитательной работы со всеми работниками о важности и необходимости энергосбережения.

Для реализации этих функций необходимо организовать на предприятии единую, распределенную по всем уровням управления, информационную систему для оперативного контроля и управления производством и потреблением энергоресурсов. Информация из этой системы должна поступать в блок информационного обеспечения. Она позволит оперативно выявлять и реагировать на факты необоснованного перерасхода энергоресурсов и проводить анализ причин возникновения таких ситуаций. Такая система должна быть комплексной и направленной на устранение выявленных недостатков.

Работа по управлению энергосбережением неотделима от общего управления организацией. Поэтому служба энергосбережения (отдел, управление) предприятия должна тесно взаимодействовать с руководством предприятия, которое:

- управляет большинством ресурсов;

- вырабатывает стратегию предприятия;

- определяет приоритетность проектов;

- организует взаимное общение.

Исходя из этого, близость служб энергетического менеджмента с руководством предприятия является основой успешной работы по проведению энергосберегающих мероприятий на предприятии.

Энергосберегающие мероприятия выполняются по следующим направлениям:

- энергетический баланс всего предприятия и его структурных подразделений-энергопотребителей;

-энергетическое обследование;

- мониторинг и планирование.

Энергетический баланс является основным инструментом энергетического менеджмента и наиболее полной характеристикой энергетического хозяйства предприятия. Важное значение его состоит в том, что он отражает достоверное количественное соответствие между потребностью и приходом ТЭР на данный момент или период времени. При составлении баланса рассматриваются виды потребляемой энергии: электроэнергия, газ, мазут, пар и т. п. Далее производится количественное измерение потребления энергии на все цели, в том числе и потери энергии. Баланс составляется на основании фактического потребления энергии. Для получения данных используются самые различные приборы: счетчики электроэнергии, газа, пара, воды, отопления и т. п. Изучение энергетических балансов дает возможность установить фактическое состояние использования энергии как на отдельных участках производства, так и по предприятию в целом, выявить резервы экономии энергии. Балансы могут составляться по отдельным энергоносителям, измеряемым соответствующими единицами (джоули, киловатт-часы, тонны условного топлива), и по суммарному потреблению энергоносителей в тоннах условного топлива.

В зависимости от назначения энергетические балансы могут характеризоваться следующими признаками:

-по назначению - на отчетные и плановые;

-по видам энергоносителей - на частные (по отдельным видам топлива и энергии) и сводные;

-по объектам изучения - на балансы отдельных видов технологического оборудования, цехов и предприятия в целом;

-по принципам составления - на аналитические, синтетические, нормализованные и оптимальные;

-по принципам оценки использования топлива и энергии - на энтропийные (энтропия - поворот, превращение: например, процесс превращения топлива в энергию), эксергетические (от греч. ех - приставка, ergon -работа: максимально возможная работа, которую может совершить система при переходе из одного состояния в другое).

Отчетные балансы отражают фактические показатели производства и потребления энергии и топлива в истекшем периоде и фактический качественный уровень их использования. Плановые балансы являются основной формой планирования энергопотребления и энергоиспользования на предстоящий период. Аналитические балансы отражают глубину и характер использования подводимых энергоносителей. Они служат основой для оценки энергетической эффективности рассматриваемых процессов. Оптимальным энергетическим балансом является такой вариант его, при котором объем планируемого выпуска продукции осуществляется с минимальными затратами энергии.

Для более достоверной оценки эффективности энергоиспользования сложных систем, включающих электрическую энергию, топливо и тепловую энергию различных параметров, используют эксергетический баланс, с помощью которого определяется работоспособность (эксергия) технологических и энергетических установок. Для составления и анализа энергетического баланса предприятия информация может быть представлена в виде следующих данных:

- общая производственная и энергетическая характеристика предприятия (объемы и номенклатура выпускаемой продукции, ее себестоимость с выделением энергетической составляющей);

-описание схемы материальных и энергетических потоков;

- перечень и характеристика основного энергоиспользующего оборудования;

- данные о расходах энергоносителей;

- данные о работах по рациональному использованию энергии на предприятии.

Схема материальных и энергетическая потоков сопровождается описанием видов и параметров энергоносителей, состоянием использования вторичных энергетических ресурсов, системы учета и контроля расхода энергии и энергоносителей.

После составления энергетического баланса проводится энергетический аудит, т.е. обследование предприятия с целью сбора информации об источниках энергии, ее удельном потреблении на единицу выпускаемой продукции, разработка рекомендаций и технических решений по снижению энергетических затрат. Он является основным инструментом энергетического менеджмента. Энергоаудит проводится в целях определения путей быстрого и эффективного снижения издержек на энергоресурсы и избежания неоправданных затрат на проведение мероприятий энергосбережения. Он может стать основательной базой, трамплином для качественного рывка в конкурентной борьбе на рынке товаров и услуг. Однако это верно только при правильной организации проведения энергетического обследования. В этом важна роль руководства и специалистов предприятия. Главным требованием является правильная постановка целей и задач проведения энергоаудита. От этого зависит, будет ли дальнейший курс на реформы, или всё закончится оформлением энергопаспорта.

· Необходимо правильно выбрать аудитора под эти задачи и свои условия.

Аудит - дело новое, но уже зарекомендовал себя не с лучшей стороны. Виной тому, - недобросовестные энергоаудиторы. Существует устоявшаяся методика проведения этих работ, однако аудиторы часто идут по пути наименьшего сопротивления: делают то, что умеют и как умеют. Несоблюдение технологии является обычной практикой, а от этого Выбор организации энергоаудитора затруднён большим количеством и разнообразием фирм, работающих на этом не сформировавшемся рынке, отсутствием конкуренции и устоявшихся стандартов.

Работы по энергоаудиту выполняют:

![]() ·

Территориальные органы Госэнергонадзора - идеальный вариант, если нужно дёшево

и быстро оформить энергетический паспорт.

·

Территориальные органы Госэнергонадзора - идеальный вариант, если нужно дёшево

и быстро оформить энергетический паспорт.

![]() ·

Фирмы, торгующие энергосберегающим оборудованием - быстро и недорого проведут

поверхностное обследование и навяжут внедрение их оборудования.

·

Фирмы, торгующие энергосберегающим оборудованием - быстро и недорого проведут

поверхностное обследование и навяжут внедрение их оборудования.

![]()

![]() · Инжиниринговые компании

- часто проводят обследования с условием их участия во внедрении разработанных

мероприятий.

· Инжиниринговые компании

- часто проводят обследования с условием их участия во внедрении разработанных

мероприятий.

![]() · Организации по наладке -

долго и дорого будут проводить детальные измерения и всесторонние испытания.

· Организации по наладке -

долго и дорого будут проводить детальные измерения и всесторонние испытания.

· Организации при технических ВУЗах и НИИ - отличаются нестандартным подходом, предложат недорогие и эффективные мероприятия, но не программу.

Эти работы могут выполнить специалисты предприятия. Ничто не заменит их знания и опыт работы на существующем объекте. Но у них множество других важных и повседневных забот. Им сложно взглянуть на свою работу со стороны и критически. Множество мест, где опытный аудитор определит нерациональное использование ресурсов, для них - обычная практика. Однако один-два опытных аудитора помогут разработать качественную программу и оформят результаты обследования.

Вот только выдать энергетический паспорт имеет право только организация-энергоаудитор.

Снижается качество обследования, и увеличиваются общие затраты заказчика.

Поэтому важно постоянно контролировать адекватность работы аудитора целям и задачам обследования.

По результатам энергоаудита руководство предприятия должно получить:

Оценку текущего энергопотребления с достоверными данными по объемам потребления всех ресурсов и суммам средств, затрачиваемым на них, по предприятию в целом, по отдельным участкам, и их удельные величины на каждый вид продукции.

Программу мероприятий по энергосбережению, содержащую систему мер организационного, правового и технического характера, направленных на постоянное и планомерное снижение издержек, при улучшении производственных, экономических и экологических показателей предприятия, и условий труда его персонала.

Таким образом, энергетическое обследование укажет правильные направления деятельности, а организовать и проводить практическую работу по повышению энергетической эффективности предприятия - задача его руководства и специалистов.

Энергетический аудит может быть:

- предварительным и подробным; простым или сложным; разовым;

- периодическим или перманентным (непрерывно продолжающийся, постоянный).

Предварительный аудит заключается в анализе потребления энергии определенным участком производства за установленный промежуток времени для определения удельного энергопотребления.

Подробный аудит заключается в сборе и записи полной информации о потребленной энергии на каждом участке производства за каждый временной период и в расчетах энергетических балансов и эффективности. Для эффективного проведения подробного аудита необходимо:

-сравнение основных показателей энергопотребления с другими предприятиями отрасли;

- обмен опытом с другими предприятиями, занимающимися производством однородной продукции.

Простой аудит состоит в определении наиболее значимых энергоэффективных мероприятий, внедрение которых позволит получить в короткое время значительный экономический эффект.

При сложном аудите выявляются не только внутренние резервы экономии ТЭР, но и влияние различных внешних факторов.

Сущность разового аудита может состоять как в проверке расходования отдельных видов, так и всех ТЭР, потребляемых организацией в нестандартных ситуациях (слишком большой расход или, наоборот, малый, значительное отклонение фактического расхода ТЭР на единицу продукции от установленного по норме и др.).

Периодический аудит проводится не реже одного раза в 5 лет, а перманентный продолжается непрерывно с целью недопущения отклонения фактических параметров от установленных нормативными документами.

Последовательность энергетического аудита:

1 Подготовка и организация работ.

2 Сбор данных.

3 Измерение.

4 Составление энергетического баланса.

5 Техобслуживание и ремонт. *

6 Возможности энергосбережения.

7 План мероприятий.

8 Отчетность.

После проведенного аудита осуществляется мониторинг и планирование необходимых мероприятий по устранению выявленных недостатков в энергопотреблении. Мониторинг и планирование означает сбор данных о потреблении и их сопоставление с основными показателями объема производства.

Для того чтобы управлять энергосбережением, необходимо знать величины энергопотребления. Для этого производятся сбор данных о потреблении энергоресурсов, их анализ, составляется отчет и намечается план действий по следующей схеме:

-оценка фактического состояния энергоиспользования на предприятии, выявление причин возникновения и определение значений потерь топливно-энергетических ресурсов;

- разработка плана мероприятий, направленных на снижение потерь топливно-энергетических ресурсов;

- выявление и оценка резервов экономии топлива и энергии;

- определение рациональных размеров энергопотребления в производственных процессах и установках;

- определение требований к организации по совершенствованию учета и контроля расхода энергоносителей;

-получение исходной информации для решения вопросов создания нового оборудования и совершенствования технологических процессов с целью снижения энергетических затрат, оптимизации структуры энергетического баланса предприятия путем выбора оптимальных направлений, способов и размеров использования подведенных и вторичных энергоресурсов.

1.5 Нормативные документы в области энергосбережения

Основное место в административном управлении энергосбережением занимает нормативно-правовое регулирование, суть которого состоит в разработке и принятии законодательных, нормативных и иных актов, стимулирующих участников процессов энергопроизводства и энергопотребления к осуществлению энергоэффективных мероприятий. Эти акты и формируют законодательную базу энергосбережения, включающую следующие основные документы:

1. Закон РБ «Об энергосбережении», принятый 15 июля 1998 года;

2. Постановление №1582 Совета Министров РБ от 16.10.1998 года «О порядке разработки, утверждения и пересмотра норм расхода топлива и энергии»;

3. Постановление №1583 Совета Министров РБ от 16.10.1998 года «О порядке проведения энергетического обследования предприятий, учреждений, организаций»;

4. Положение о порядке разработки и выполнении республиканских, отраслевых и региональных программ энергосбережения, утвержденное Советом Министров Республики Беларусь от 11.11.1998 года №1731;

5. Постановление №153 Совета Министров Республики Беларусь от 10.02.2003 года «Об утверждении соглашения о сотрудничестве государств – участников Содружества независимых государств в области обеспечения энергоэффективности и энергосбережения»;

6. Постановление №189 Совета Министров Республики Беларусь от 14.02.2003 года «Об утверждении положения об аккумулировании и использовании организациями, финансируемых из республиканского бюджета, средств, предназначенных на оплату топливно-энергетических ресурсов и сэкономленных ими от внедрения энергосберегающих мероприятий».

2. Оценка энергосберегающей деятельности ОАО «Белэнергоснабкомплект»

2.1 Организационно-экономическая характеристика предприятия как субъекта хозяйствования

Открытое акционерное общество «Белэнергоснабкомплект» создано путем преобразования государственного предприятия «Белэнергоснаб-комплект» на основании приказа Минскгоримущества от 06.12.1996 года №514. В своей деятельности общество руководствуется уставом, зарегистрированным в Мингорисполкоме от 10.08.2000 №913.

Предприятие расположено по адресу: 220677, г. Минск, ул. К. Маркса, 12.

ОАО «Белэнергоснабкомплект» располагает зданиями и сооружениями производственного и складского назначения по адресу: г. Минск, 1-й пер. Монтажников, 8, общая площадь зданий, расположенных на территории базы, составляет 7316 м2, в том числе:

- административно-бытовой корпус – 1309,0 м2;

- склад №1 (прирельсовый) 1161,1 м2;

- склад №2 (прирельсовый) 1161,6 м2;

- склад №2 – 2890,9 м2;

- склад масел и красок (гараж) – 625,4 м2.

Основным видом деятельности является осуществление оптовой торговли изделиями из полиуретана для нужд энергосистемы Республики Беларусь, а также проведение тендеров на закупку оборудования и прочих товарно-материальных ценностей для РУП-облэнерго. Кроме того, на договорных условиях акционерное общество предоставляет предприятиям города складские площади для хранения товаров, оказывает услуги по перевозке товаров, осуществляет другие виды деятельности, направленные на обеспечение прибыльной работы и реализацию социальных и экономических интересов трудового коллектива.

Организовано производство и выпуск полуцилиндров, сегментов, отводов, сборно-разборных конструкций (СРК) из пенополиуретана на производственных площадях ОАО «Белэнергоснабкомплект».

В качестве поставщиков пенополиуретановых сырьевых компонентов выступают НПО «Изолан» (Россия, г. Владимир), DOW CHEMICAL (Россия, г. Зеленоград), Huntsman Polyurethanes (Дания), BASF (Германия).

Для общей характеристики экономического состояния предприятия обратимся к таблице 2.1.

Таблица 2.1. Расчет прибыли и рентабельности

| Наименование показателей, млн. руб. | 2005 год | 2006 год | 2007 год |

| Выручка от реализации товаров в действующих ценах | 92 491 | 156 865 | 90 125 |

| Себестоимость реализованных товаров | 76 797 | 131 063 | 75 472 |

| Прибыль от реализации | 15 694 | 25 802 | 14 653 |

| Рентабельность продукции, % | 20 | 20 | 19 |

Примечание. Источник: собственная разработка

Как видно из таблицы, объем выручки от реализации выпускаемой продукции достигнул в 2006 году рекордное отметки и составил 156 865 млн. руб., а затем наблюдается спад, что свидетельствует о насыщении рынка.

Каждый год предприятие получало прибыль, что является положительным моментом, как для государства, так и для ОАО «Белэнергоснабкомплект». С увеличением прибыли увеличиваются поступления в бюджет в виде налоговых отчислений, также у предприятия остаются денежные средства для расширения производства, закупки более дорогостоящего оборудования, стимулирования сотрудников и внедрения мероприятий, связанных с созданием отлаженной системы качества.

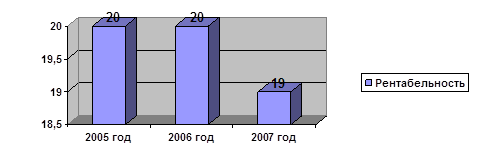

Из диаграммы 2.1. видно, что скачек рентабельности наблюдался в 2005 и 2006 годах и составил 20%, 2007 году произошел спад на 1 процентный пункт, что объясняется увеличением себестоимости выпускаемой продукции за счет применения более дорогостоящего и более качественного сырья для производства полиуретановых цилиндров.

Рисунок 2.1. Динамика рентабельности продукции за 2005-2007 годы

Примечание. Источник: собственная разработка

Таблица 2.2. Расчет коэффициентов ликвидности

| № п/п | Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента |

| 1 | Коэффициент текущей ликвидности | 0,73 | 0,8125 | ≥1,1 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами | -0,573 | -0,144 | ≥0,15 |

| 3 | Коэффциент обеспеченности финансовых обязательств | 0,775 | 0,75 | ≥0,85 |

Примечание. Источник: собственная разработка

Коэффициент текущей ликвидности на начало отчетного года составлял 0,785, а к концу увеличился на 0,089 пункта и составил 0,874, это ниже, чем норматив, установленный в целом по промышленности (1,7), однако динамика роста присутствует.

Коэффициент обеспеченности собственными оборотными средствами за 2007 год увеличился на 0,429 пункта и составил на конец года -0,144, что свидетельствует о росте финансовой устойчивости предприятия.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Его уровень определяется отношением всех (долгосрочных и краткосрочных) обязательств организации у общей стоимости имущества (активов). По уровню данного показателя наметилось снижение, так с 0,775 на начало года он снизился до 0,750.

Следует отметить, что за 2007 год ОАО «Белэнергоснабкомплект» значительно улучшило свои финансовые показатели, о чем свидетельствуют следующая таблица 2.3.

Таблица 2.3. Анализ структуры актива баланса за 2007 год

| № п/п | Наименование статей баланса организации | Показатели структуры актива в валюте (итоге) баланса | |||||

| на начало периода | на конец периода | прирост (+), снижение (-) | |||||

| абсолютная величина, млн.рублей | удельный вес, % | абсолютная величина, млн.рублей | удельный вес, % | абсолютная величина, млн.рублей | удельный вес, % | ||

| 1 | Внеоборотные активы | 1914 | 9 | 2814 | 20 | 900 | 12 |

| 1.1 | основные средства | 1757 | 8 | 2794 | 20 | 1037 | 12 |

| 1.2 | нематериальные активы | 2 | 0 | 2 | 0 | 0 | 0 |

| 1.3 | доходные вложения и матеиральные ценности | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.4 | вложения во внеоборотные активы | 155 | 1 | 18 | 0 | -137 | -1 |

| 1.5 | прочие внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Оборотные активы | 20554 | 91 | 11238 | 80 | -9316 | -12 |

| 2.1 | запасы и затраты | 740 | 3 | 444 | 3 | -296 | 0 |

| 2.1.1 | сырье, материалы и другие ценности, животные на выращивании и откорме | 285 | 1 | 298 | 2 | 13 | 1 |

| 2.1.2 | незавершенное производство | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.1.3 | прочие запасы и затраты | 455 | 2 | 146 | 1 | -309 | -1 |

| 2.2 | налоги по приобретенным ценностям | 1902 | 8 | 1360 | 10 | -542 | 1 |

| 2.3 | готовая продукция и товары | 182 | 1 | 321 | 2 | 139 | 1 |

| 2.4 | товары отгруженные, выполненные работы, оказанные услуги | 10744 | 48 | 6445 | 46 | -4299 | -2 |

| 2.5 | дебиторская задолженность | 4207 | 19 | 844 | 6 | -3363 | -13 |

| 2.6 | финансовые вложения | 1 | 0 | 1 | 0 | 0 | 0 |

| 2.7 | денежные средства | 2774 | 12 | 1816 | 13 | -958 | 1 |

| 2.8 | прочие оборотные активы | 4 | 0 | 7 | 0 | 3 | 0 |

| 3 | Баланс | 22468 | 100 | 14052 | 100 | -8416 | х |

Примечание. Источник: собственная разработка

Из таблицы 2.3 видно, что на начало года запасы составляли 3% от стоимости всего имущества и более 3,6% от стоимости оборотных активов, доля товаров отгруженных в общей сумме имущества составила 48%, от стоимости оборотных активов - 52%. Вследствие того, что отдельные группы оборотных средств увеличилась за год неодинаковыми темпами, в их структуре произошли существенные изменения. Так, за год удельный вес запасов не изменился, снизилась доля товаров отгруженных (на 2 процентных пункта).

Такие изменения свидетельствуют, о неотвлеченности активов в товары отгруженные (дебиторскую задолженность), которые уменьшилась за год на 3363 млн. руб. и составили 844 млн. руб. Эти средства возвращены в оборот предприятия и могут использоваться предприятием для его нужд и повышают его платежеспособность.

Следующим этапом характеристики показателей баланса является исследование источников средств предприятия, то есть пассива баланса.

Таблица 2.4. Анализ структуры пассива баланса за 2007 год

| № п/п | Наименование статей баланса организации | Показатели структуры пассива в валюте (итоге) баланса | |||||

| на начало периода | на конец периода | прирост (+), снижение (-) | |||||

| абсолютная величина, млн.рублей | удельный вес, % | абсолютная величина, млн.рублей | удельный вес, % | абсолютная величина, млн.рублей | удельный вес, % | ||

| 1 | Капитал и резервы | 3163 | 14 | 3368 | 24 | 205 | 10 |

| 1.1 | Уставный фонд | 37 | 0 | 37 | 0 | 0 | 0 |

| 1.2. | Нераспределенная прибыль | 831 | 4 | 375 | 3 | -456 | -1 |

| 2 | Обязательства | 19305 | 86 | 10684 | 76 | -8621 | -10 |

| 3.1 | долгосрочные кредиты и займы | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.2 | краткосрочные кредиты и займы | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.3 | кредиторская задолженность | 19281 | 86 | 10678 | 76 | -8603 | -10 |

| 3.3.1 | расчеты с поставщиками и подрядчиками | 14758 | 66 | 9950 | 71 | -4808 | 5 |

| 3.3.2 | расчеты по оплате труда | 51 | 0 | 55 | 0 | 4 | 0 |

| 3.3.3 | расчеты по прочим операциям с персоналом | 1 | 0 | 0 | 0 | -1 | 0 |

| 3.3.4 | расчеты по налогам и сборам | 493 | 2 | 251 | 2 | -242 | 0 |

| 3.3.5 | расчеты по социальному страхованию и обеспечению | 27 | 0 | 24 | 0 | -3 | 0 |

| 3.3.6 | расчеты с покупателями и заказчиками | 3778 | 17 | 376 | 3 | -3402 | -14 |

| 3.3.7 | расчеты с разными дебиторами и кредиторами | 173 | 1 | 22 | 0 | -151 | -1 |

| 3.3.8 | расчеты с учредителями | 24 | 0 | 6 | 0 | -18 | 0 |

| 3.4 | прочие виды обязательств | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Баланс | 22468 | 100 | 14052 | 100 | -8416 | х |

Примечание. Источник: собственная разработка

Общее сокращение источников составил 8416 млн.руб. Этот спад произошел как за счет сокращения объемов кредиторской задолженности в целом, в том числе и за счет снижения задолженности предприятиям за поставку сырья и материалов, что несомненно является положительным моментом.

Органами управления в Обществе являются:

-общее собрание акционеров;

-наблюдательный совет;

-дирекция и директор.

По состоянию на 01.01.2008 г. распределение уставного капитала общества выглядит следующим образом:

Таблица 2.5. Структура уставного фонда ОАО «Белэнергоснабкомплект»

|

Категория владельцев |

Кол-во акций |

% от УФ |

Стоимость пакетов ЦБ, руб. |

Кол-во акционеров |

| Государство | 9363 | 50,977 | 18 726 000 | 1 |

| Физические лица | 8075 | 43,965 | 16 150 000 | 575 |

|

Юридические лица: ООО «Инвестпромсервис» АСБ «Беларусбанк» ДУ ИТОГО по юр. лицам: |

918 11 929 |

4,998 0,06 5,058 |

1 836 000 22 000 1 858 000 |

1 1 2 |

|

ВСЕГО: |

18 367 |

100 |

36 734 000 |

578 |

Примечание. Источник: собственная разработка

За работу в наблюдательном совете председатель, секретарь, представитель государства, члены наблюдательного совета и председатель ревизионной комиссии получают ежемесячное вознаграждение из резервного фонда предприятия.

Номинальная стоимость одной акции составляет 2000 рублей. Общее количество акций – 18367 штуки. Уставной фонд акционерного общества по состоянию на 01.01.2008 года 36,7 млн. руб.

Полномочия и ответственность работников предприятия регламентируются персональными должностными инструкциями, которые разработаны для всех работников предприятия и доводятся персонально при приеме на работу и на рабочих местах.

2.2 Анализ обеспеченности предприятия топливно-энергетическими ресурсами

В ОАО «Белэнергоснабкомплект» значительная часть тепла производится в наиболее экономичном комбинированном цикле совместной выработки электрической и тепловой энергии.

В теплоснабжении в ОАО «Белэнергоснабкомплект» практически используется один вид топлива – газ. Система газоснабжения работает достаточно надежно и значительных перерывов в теплоснабжении из-за отключений подачи газа в последние годы не наблюдается.

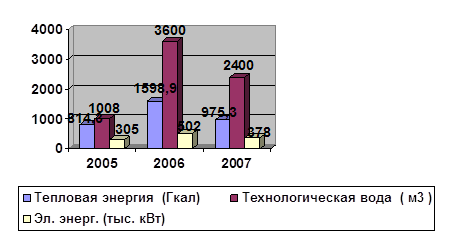

Таблица 2.6. Показатели энергетического хозяйства в ОАО «Белэнергоснабкомплект»

| Показатели | Единца измерения | 2005 год | 2006 год | 2007 год | Отклонение 2005 года от 2007 г. | Отклонение 2006 года от 2007 г. |

| Тепловая энергия | Гкал | 814,3 | 1598,9 | 975,3 | 161 | -623,6 |

| Технологическая вода | м3 | 1008 | 3600 | 2400 | 2592 | -1200 |

| Электроэнергия | Тыс.кВт | 305 | 502 | 378 | 197 | -142 |

Примечание. Источник: собственная разработка

Рисунок 2.2 Потребление энергетических ресурсов за 2005-2997 года

Анализируя данные в таблице 2.6 и диаграммы 2.2. можно отметить, что на предприятии наблюдается неравномерное потребление тепло- и энергоресурсов, это относится к отрицательным факторам производства, потому что данные скачки не позволяют спланировать потребности предприятия на следующий год. В свою очередь это коренным образом влияет на прибыль и издержки предприятия, но если учесть, что производство в ОАО «Белэнергоснабкомплект» 2006 году достигло своего максимума, то данная ситуация является закономерностью.

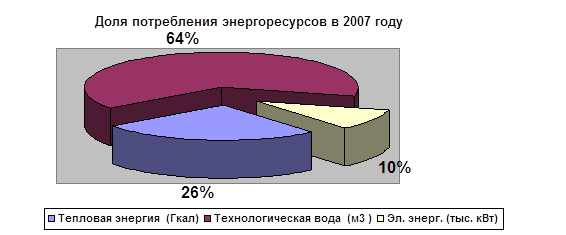

Рассмотрим диаграмму 2.3., по данным за 2007 г. можно отметить, что структура топливно-энергетического баланса в ОАО «Белэнергоснабкомплект» следующая: удельный вес тепловой энергии составляет 26,0%, электроэнергии - 10%, наибольший удельный вес занимает технологическая вода и она составляет 64%.

Рисунок 2.3. Структура энергетического баланса

Для наиболее эффективного планирования и использования топливно-энергетических ресурсов предприятие составляет энергетический баланс.

Составлению расходной части баланса предшествуют:

- расчет потребности подразделений предприятия во всех видах топлива и энергии;

- определение допустимых потерь энергии в цехах и преобразовательных установках;

- определение суммарного потребления энергии.

Составлению приходной части баланса предшествуют:

- определение производственных ресурсов своих генерирующих установок и возможности получения топлива и энергии извне;

- проектирование режимов работы своих генерирующих установок в порядке разбивки суммарных графиков нагрузки между агрегатами;

- определение потребности за счет собственного производства, а также использования вторичных энергоресурсов.

Таким образом, энергетический баланс за 2007 год на исследуемом предприятии выглядит следующим образом.

Таблица 2.7 Энергетический баланс предприятия за 2007 г

| Вид энергии | Единица | Потребность в год | Источники получения | |

| измерения | Собственное производство | Сторонние источники | ||

| Электроэнергия | т кВт*ч | 378 | - | 378 |

| Тепловая энергия | Гкал | 975,3 | 195,1 | 780,2 |

| Вода | м3 | 2400 | - | 2400 |

Примечание. Источник: собственная разработка

Предприятие обеспечивает себя тепловой энергией собственного производства в размере 195,1 Гкал или 20%, когда сторонние источники составляют 80%.

Для оценки эффективности использования энергии в производстве, а также определения эффективности мероприятий по энергосбережению необходимы объективные показатели, которые могли бы отразить реальное использование энергоресурсов и давали бы возможность сопоставить результат оценки с максимальными возможностями обеспечения энергосбережения.

Поэтому, прежде чем выделить эти показатели, проанализируем процесс превращения первичных энергоресурсов в полезную работу, ради которой эти ресурсы использовались.

В любом потреблении энергии присутствуют полезная составляющая и потери. Под полезно потребленной энергией понимается та часть израсходованного энергоресурса, которая непосредственно направлена на осуществление поставленной цели и удовлетворения потребностей. В силовых процессах – это механическая энергия на валу двигателя, в температурных технологических процессах – теплота, выделившаяся в объеме технологической печи, в сушилке и переданная нагреваемой среде, в осветительных процессах – количество получаемой световой энергии от осветительных приборов и т.д.

Долю полезной потребленной энергии в расходе первичного природного энергоресурса определяет значение коэффициента полезного использования (КПИ), который является наиболее общим показателем эффективности энергоиспользования.

По значению КПИ судят о совершенстве энергоснабжающего процесса в целом, включая его научно-технический уровень, организацию управления и культуру эксплуатации.

В свою очередь КПИ определяется как произведение частных коэффициентов полезного действия (КПД) различных звеньев энергосберегающего процесса, включая добычу, транспортирование, хранение, переработку и преобразование первичных (природных) энергоресурсов, а также передачу, распределение и использование преобразованных энергоносителей. По соотношению частных КПД судят об энергетической эффективности каждого звена.

Данный показатель рассчитывается как правило в рамках всей республики, поэтому в данной работе приведем пример расчета энергоэффективности используя систему обобщающих и частных показателей.

Из таблицы 2.8 видно, что энергоемкость продукции в 2007 году увеличилось на 0,09 руб. или на 18,44% по сравнению с 2006 годом, что связано с увеличением расхода энергетических ресурсов. Энергоотдача, как обратный показатель энергоемкости снизилась на 0,3 руб. или на 15,57% и составила 1,65 руб. Такое снижение энергоотдачи и увеличение энергоемкости свидетельствует о неэффективном и нерациональном использовании энергетических ресурсов на предприятии, что может привести к повышению себестоимости выпускаемой продукции.

Таблица 2.8. Показатели эффективности использования энергии

| Показатели | Единица измерения | 2006 | 2007 | Отклонение | |

| (+;-) | % | ||||

| Расход энергии | млн. руб | 61 | 34 | - 27 | - 44,3 |

| Объем выпущенной продукции. | млн. руб | 119 | 56 | - 63 | - 52,9 |

| Энергоемкость | Руб | 0,51 | 0,61 | 0,09 | 18,44 |

| Энергоотдача | Руб | 1,95 | 1,65 | - 0,30 | - 15,57 |

Примечание. Источник: собственная разработка

Таким образом, показатель энергоэффективности это научно обоснованная абсолютная или удельная величина потребления топливно-энергетических ресурсов (с учетом их нормативных потерь) на производство единицы продукции (работ, услуг) любого назначения.

Рассмотрим факторы, влияющие на абсолютное значение энергоемкости, с помощью способа цепной подстановки, используя данные табл. 2.9.

Таблица 2.9 Данные для анализа энергоемкости продукции

| Показатель | Алгоритм расчета | Сумма, млн. руб. |

| 1. Затраты энергии на производство продукции: а) базового периода |

∑(VBПi0 • УР i0 • ЦМ i0) |

36 |

| б) базового периода, пересчитанного на фактический выпуск продукции при сохранении базовой структуры |

МЗ0 •ВП1 / ВП0 |

42 |

| в) по базовым нормам и ценам на фактический выпуск продукции |

∑(VBПi1 • УР i0 • ЦМ i0) |

39 |

| г) фактически по базовым ценам |

∑(VBПi1 • УР i1 • ЦМ i0) |

45 |

| д) фактические отчетного периода |

∑(VBПi0 • УР i1 • ЦМ i1) |

34 |

| II. Стоимость выпуска продукции: |

∑(VBПi0 • ЦП i0) |

47 |

| а) базового периода | ||

| б) фактически при базовой структуре и базовых ценах |

∑(VBПi1 • ЦП i0)±∆ВПстр |

59 |

| в) фактически при фактической структуре по базовым ценам |

∑(VBПi1 • ЦП i0) |

52 |

| г) фактически |

∑(VBПi1 • ЦП i1) |

56 |

Примечание. Источник: собственная разработка

На основании приведенных данных о затратах на энергетические ресурсы и стоимости товарной продукции рассчитаем показатели энергоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня (табл. 2.10).

Таблица 2.10 Факторный анализ энергоемкости продукции

| Показатель | Условия расчета | Расчет энергоемкости | Уровень энегоемкости, коп. | ||||

| Объем производства | Структура продукции | Расход энергии на изделие | Цены на энергоносители | Цены на продукцию | |||

|

to |

to |

to |

to |

to |

to |

36:47 | 76,60 |

| Усл.1 |

t1 |

to |

to |

to |

to |

42:59 | 71,19 |

| Усл. 2 |

t1 |

t1 |

to |

to |

to |

39:52 | 75,00 |

| Усл.З |

t1 |

t1 |

t1 |

to |

to |

45:52 | 86,54 |

| Усл. 4 |

t1 |

t1 |

t1 |

t1 |

to |

34:52 | 65,38 |

|

t1 |

t1 |

t1 |

t1 |

t1 |

t1 |

34:56 | 60,71 |

Примечание. Источник: собственная разработка

Таблица 2.11 Факторный анализ энергоемкости продукции

| Фактор | Расчет | Изменение, млн. руб |

| объема выпуска продукции | 71,19 - 76,60 | -5,41 |

| структуры производства | 75,00 - 71,19 | 3,81 |

| удельного расхода сырья | 86,54 - 75,00 | 11,54 |

| цен на энергоносители | 65,38 - 86,54 | -21,16 |

| отпускных цен на продукцию | 60,71 - 65,38 | -4,67 |

| -15,89 |

Примечание. Источник: собственная разработка

Из таблицы видно, что энергоемкость в целом снизилась на 15,89 млн. руб. В большой степени на увеличение энергоемкости оказал удельный расход топливно-энергетических ресурсов, который увеличился на 11,54 млн. руб, что может быть связано с ростом потерь энергии; изменение структуры производства также привели к росту энергоемкости на 3,81 млн.руб., поэтому для предприятия имеет смысл пересмотреть ассортимент и возможно отказаться от ее выпуска, если рентабельность недостаточно высокая.

Таким образом, основные причины повышения расхода энергоресурсов можно разделить на три группы:

1. Организационные и эксплуатационные: низкая культура эксплуатации, недостаточная технологическая дисциплина, отсутствие ряда приборов учета и контроля, средств автоматизации, низкое качество проводимых ремонтов.

2. Производственные и технологические: плохое техническое состояние основного и вспомогательного технологического оборудования, слабее внедрение новых конструкций оборудования.

Одним из критериев эффективности энергосбережения, позволяющим оценить его динамику и тенденции, является показатель энергоэкономического уровня производства (ЭЭУП).

ЭЭУП позволяет оценить уровень реализации энергосберегающих технологий, экономических тепловых схем, энергосберегающего оборудования и т.д.:

ЭЭУП = D / W, (2.1)

где D – результат хозяйственной деятельности рассматриваемого производства, тыс.р.; W – суммарное потребление энергоресурсов на технологические цели, т у.т.

Таблица 2.11 Расчет энергоэкономического уровня производства (ЭЭУП)

| Показатели | Единица измерения | 2006 год | 2007 год |

| D | тыс. руб | 119 000 | 56 000 |

| W | т у.т. | 336 | 258 |

| ЭЭУП | 354 | 217 |

Примечание. Источник: собственная разработка

Таким образом, используя данные таблицы можно сказать, что потребление энергоресурсов сократилось на 24%, а объемы производства упали в два раза, что свидетельствует либо о неэффективности работы оборудования и технологии либо потери.

Из вышеприведенного анализа основными направлениям и энергосберегающей деятельности в ОАО «Белэнергоснабкомплект» должны стать:

- повышение уровня потребляемых вторичных энергетических ресурсов - применение высокопрочных марок материалов, низколегированных сталей, экономичных профилей проката, сварных конструкций из проката, сортового холоднотянутого металла, проката из вакуумированной стали и т. п.;

- замена дорогостоящих и дефицитных материалов - замена проката черных металлов алюминиевыми, магниевыми и другими легкими сплавами; замена цветных и черных металлов и сплавов пластмассами; замена цветных металлов и сплавов металлокерамикой; применение древопластов, стеклопластиков и других заменителей; использование вторичных ресурсов.

Технологические факторы действуют на стадии изготовления продукции, обусловливая снижение отходов и потерь энергии. К ним относятся:

- внедрение нового оборудования с улучшенными техническими характеристиками, модернизация и реконструкция существующего, направленные на повышение коэффициентов использования энергоресурсов, сокращение потерь;

- внедрение прогрессивных энергосберегающих технологий - применение методов точного литья (вместо изготовления из проката), горячей штамповки (вместо свободной ковки), холодной и горячей высадки (вместо снятия стружки), изготовление заготовок и деталей методом порошковой металлургии и т.п.;

Таким образом, на основе анализа топливно-энергетического баланса, при ориентировании на установленные обобщенные показатели эффективности использования энергоресурсов, при использовании достижений НТП, передового зарубежного и отечественного опыта на предприятии должна быть разработана программа по сокращению потребления топливно-энергетических ресурсов с учетом изменения объемов производства и ассортимента. Затем, исходя из выделенных на эти цели капвложений, программа уточняется и разбивается на этапы. Реализуя мероприятия, имеющий максимальный коэффициент эффективности в пределах выделенных средств, можно добиться максимальной экономии энергоресурсов.

3. Пути совершенствования энергосберегающей деятельности предприятия

3.1 Мировой опыт энергосбережения

Главное направление развития энергетики в экономически развитых странах — снижение энергоемкости на единицу продукции, которое закрепляется в законодательном порядке различными программами развития.