Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Розробка маркетингової стратегії концентрації при впровадженні проекту "Дизайн інтер’єру" в торгово-посередницькій фірмі

Дипломная работа: Розробка маркетингової стратегії концентрації при впровадженні проекту "Дизайн інтер’єру" в торгово-посередницькій фірмі

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА МЕНЕДЖМЕНТУ

ДИПЛОМНА РОБОТА

спеціаліста

Розробка маркетингової стратегії концентрації при впровадженні проекта Дизайн інтер’єра” в торгово-посередницькій фірмі ТОВ “Класс-Лайн”

Дніпропетровськ 2006

АНОТАЦІЯ

Дипломної роботи спеціаліста

Тема дипломно роботи – Розробка маркетингової стратегії концентрації при впровадженні проекта Дизайн інтер’єра” в торгово-посередницькій фірмі ТОВ “Класс-Лайн”

Науковий керівник

Об’єкт досліджень дипломного проекту - торгово-посередницьке підприємство по імпорту італійських меблів та обладнання для кварта\ир, готелів, барів, ресторанів - товариство з обмеженою відповідальністю ТОВ “Класс-Лайн”, виявлення основних проблем його економічного становища і шляхів подальшого розвитку на зовнішньоекономічному ринку.

Предмет дослідження – діяльність ТОВ „Класс-Лайн” в галузі побудови комплексу стратегічного концентрованого маркетингу послуг комплексного дизайну інтер’єрів та продажу вишуканих італійських меблів в спроектованих інтер’єрах, зовнішньоекономічні торгово-посередницькі операції та їх комплексний цикл взаємозв’язку з перепродажем імпортованих товарів на внутрішньому ринку, ризики взаємовідносин з митними та податковими механізмами та розробка механізмів уникнення втрат для бізнесу підприємства.

Мета досліджень дипломного проекту - вивчення закономірностей та принципів фінансового механізму діяльності підприємств та схем зовнішньо-економічних операцій, побудова та обгрунтування пропозицій по оптимальним схемам організац зовнішньоекономічних операцій діяльності.

КЛЮЧОВІ СЛОВА: ТОРГОВО-ПОСЕРЕДНИЦЬКЕ ПІДПРИЄМСТВО, ІМПОРТ МЕБЛІВ, МАРКЕТИНГОВІ СТРАТЕГІЇ, ДИЗАЙН ІНТЕР”ЄРІВ

Дипломна робота складається із вступу, трьох розділів, висновків та списку літератури . Роботу подано на 106 сторінках, містить 31 таблиці, 20 рисунків, додатки на 33 сторінках. Перелік використаної літератури містить 67 найменувань.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ МАРКЕТИНГОВИХ СТРАТЕГІЙ

1.1 Сутність стратегічного маркетингу та структура його елементів

1.2 Сутність маркетингових стратегій

1.3 Сутність реалізації маркетингової стратегії концентрації по М.Портеру

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ТОВ „Класс-Лайн”

2.1 Аналіз фінансово діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

2.2 Ідентифікація компетенцій підприємства ТОВ „Класс-Лайн”

2.3 Маркетинговий аналіз стратегічного простіру розвитку підприємства ТОВ „Класс-Лайн” в сегмент послуг „Дизайн інтер’єра”

2.4 Концепція та економічне обгрунтування напрямку реорганізації ТОВ „Класс-Лайн” в ВАТ Класс-Дизайн Інтер’єра”

РОЗДІЛ 3. РОЗРОБКА ТА АНАЛІЗ ЕФЕКТИВНОСТІ МАРКЕТИНГОВОЇ СТРАТЕГІЇ КОНЦЕНТРАЦІЇ ТОВ „КЛАСС-ЛАЙН” В СЕГМЕНТІ ПОСЛУГ „ДІЗАЙН ІНТЕР’ЄРІВ»

3.1 Стратегічні ціл проектного комплексу концентрованого маркетингу ТОВ „Класс-Лайн”

3.2 Оцінка ефективності комплекса концентрованого маркетингу ТОВ „Класс-Лайн” при впровадженні проекту “Створення підрозділу дизайну інтер’єрів”

3.2.1 Бізнес- ідея розробки мультимедійного проекту Інтернет – діалогового сервісу “Дизайн нтер’єрів” в ТОВ “Класс-Лайн” та розробка фінансового кошторису проекту створення підрозділу дизайну інтер’єрів

3.2.2 Аналіз нвестиційної привабливості та фінансової ефективності впровадження мультимедійного проекту “Інтернет-дизайн інтер’єру” в ТОВ “Класс-Лайн”

3.2.3 Організаційна та проектна документація мультимедійного проекту “Інтернет дизайн інтер’єра”

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Термін «маркетинг» (marketing) походить від англійського слова «market»(ринок) і означає процес просування на ринок, діяльність у сфері ринку. У широкому розумінні маркетинг, на думку американських учених Дж. Р. Эванса і Б. Бермана, - це «передбачення, керування і задоволення попиту на товари, послуги, організації, людей, території й ідеї за допомогою обміну». З таких же широких позицій визнача маркетинг і відомий американський учений Ф. Котлер: «Маркетинг є соціальний управлінський процес, спрямований на задоволення нестатків і потреб як ндивідів, так і груп за допомогою створення, пропозиції й обміну товарів».

Здійснення концепції маркетингу припускає два напрямки активності фірми – стратегічне й операційне, кожне з який переслідує свої цілі і виконує визначені функції .

Стратегічний маркетинг – це аналітичний етап маркетингової діяльності. Він спрямований на вибір товарних ринків, на яких фірма володіє явною конкурентною перевагою, а також на розробку стратегії і програми діяльності на кожнім з таких ринків.

Стратегічний маркетинг починається з аналізу потреб і проблем, що виникають у покупців задовольнити які потрібно за допомогою товару фірми.

Сукупність реальних потенційних покупців фірми утворює базовий ринок для фірми. Останній піддається комплексному дослідженню: вивчаються його сукупні характеристики, кон'юнктура (співвідношення попиту та пропозиції, динаміка цін і т.п.), фірмова структура (кількість і якісні особливості фірм-покупців і фірм-конкурентів, постачальників і посередників), форми і методи збуту, поводження індивідуальних колективних споживачів.

Дослідження базового ринку завершуються його сегментуванням з виділенням найбільш привабливих сегментів для фірми – стратегічних зон господарювання. Одночасно визначаються перспективи росту ринку, розрахунковий рівень рентабельност роботи на даний ринок, рівень очікуваної нестабільності і ризиків, а також головні фактори конкуренції.

Дослідивши ринок, фірма з'ясовує власні можливості роботи на ньому. Вона обираємо той напрямок маркетингових зусиль, на якому може домогтися конкурентної переваги з урахуванням своїх цілей і наявних ресурсів, тобто цільовий ринок (сегмент ринку).

Після проведених досліджень і аналітичної роботи формуються маркетингов стратегії і програми діяльності фірми для цільових ринків.

Підприємство в узагальному вигляді слід розглядати як організаційно- економічну систему, під якою мається на увазі об’єднання цілей та ресурсів, пов’язаних між собою стремлінням співпродукувати досягнення загальної мети виробничого характеру, позначених новими системними властивостями, а саме – принциповою здатністю до більш ефективної, продуктивної праці, ніж зусилля окремих, не об’єднаних в дину систему виробників.

Актуальність досліджень дипломного проекту полягає в необхідності стратегічного структурного аналізу розвитку підприємства як циклічного процесу, що складається із п’яти основних блоків та потребує наступних системних досліджень:

1) діагностичний аналіз, під час якого вивчається стан підприємства, та прогноз подій, які його чекають при впливі внутрішніх та зовнішніх, контрольованих та неконтрольованих факторів;

2) підготовка, прийняття та реалізація ділових настанов, цілей діяльності;

3) стратегічне планування, при якому у відповідності з наміченими цілями формується ієрархія стратегій (ділові, функціональні);

4) тактичне планування, яке передбачає розробку та реалізацію оперативних дій;

5) управлінський контроль, який включає в себе збір та оцінку даних щодо діяльност підприємства, рішення про проведення ревізії, а далі діагностичного аналізу.

Об’єкт досліджень дипломного проекту - торгово-посередницьке підприємство по імпорту італійських меблів та обладнання для кварта\ир, готелів, барів, ресторанів - товариство з обмеженою відповідальністю ТОВ “Класс-Лайн”, виявлення основних проблем його економічного становища і шляхів подальшого розвитку на зовнішньоекономічному ринку.

Предмет дослідження – діяльність ТОВ „Класс-Лайн” в галузі побудови комплексу стратегічного концентрованого маркетингу послуг комплексного дизайну інтер’єрів та продажу вишуканих італійських меблів в спроектованих інтер’єрах, зовнішньоекономічні торгово-посередницькі операції та їх комплексний цикл взаємозв’язку з перепродажем імпортованих товарів на внутрішньому ринку, ризики взаємовідносин з митними та податковими механізмами та розробка механізмів уникнення втрат для бізнесу підприємства.

Мета досліджень дипломного проекту - вивчення закономірностей та принципів фінансового механізму діяльності підприємств та схем зовнішньо-економічних операцій, побудова та обгрунтування пропозицій по оптимальним схемам організац зовнішньоекономічних операцій діяльності.

Задачами дипломно роботи згідно завдання були наступні:

В 1 розділ необхідно: розкрити поняття стратегічного маркетинга та характерні ознак типових маркетингових стратегій розвитку підприємств;

У 2 розділ необхідно: дати загальну характеристику функціонування

досліджуваного підприємства ТОВ „Класс-Лайн”; ідентифікувати компетенції підприємства ТОВ Класс-Лайн”;визначити стратегічний простір та основні сегменти ринку в планах розвитку підприємства ТОВ „Класс-Лайн”;

У 3 розділ необхідно: обґрунтувати вибір вектору розвитку підприємства ТОВ „Класс- Лайн”; розробити комплекс стратегічного маркетингу розвитку ринкової долі в концентрованому сегменті ринку, спрогнозувати перспективи розвитку підприємства ТОВ „Класс- Лайн” у вибраному напрямку;

Методи досліджень дипломного проекту : стратегічний маркетинговий аналіз, діагностика комплексу маркетингу, проведення горизонтального (індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансово звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дипломного проекту — звітні документи ТОВ “Класс-Лайн” за 2002-2004 роки, інформаційні матеріали фірм України та Росії в галузі дизайну нтер”єрів.

РОЗДІЛ 1. СУТНІСТЬ МАРКЕТИНГОВИХ СТРАТЕГІЙ

1.1 Сутність стратегічного маркетингу та структура його елементів

Стратегічний маркетинг є складовою маркетингового менеджменту та стратегічного менеджменту фірми. Його основна мета полягає в розробленні маркетингової стратегії для досягнення маркетингових цілей фірми з урахуванням місцевих ринкових вимог та можливостей фірми [2].

Базова ділова стратегія фірми розробляється на основі корпоративної місії і встановлення цілей фірми та поділяється на функціональні стратегії згідно з організаційною структурою фірми.

Отже, розглядаючи стратегічний маркетинг як складову стратегічного менеджменту, слід виходити з поняття „функціональна стратегія”. Місце стратегічного маркетингу у структур управління маркетингом фірми (тобто в структурі маркетингового менеджменту) визначається тим, що він охоплює стадію планування маркетингу в аспект постановки маркетингових цілей і розроблення маркетингових стратегій.

Основні категор стратегічного маркетингу такі: місія фірми, стратегічний господарський підрозділ, маркетингова ціль, портфель бізнесу фірми, маркетингова стратегія, ринкова частка фірми, відносна ринкова частка фірми.

Місія фірми (або корпоративна місія)- відтворює ті різновиди і різновиди бізнесу, на як орієнтується фірма.

Місію фірми визначають такі основні фактори:

- коло потреб, які задовольняє фірма;

- коло споживачів фірми;

- товари, які виробляє фірма;

- конкурентні переваги фірми;

Головним стратегічним плановим рішенням являється вибір цілей для підприємства - міс та конкретних цілей, що забезпечують їх реалізацію. Оскільки любе підприємство - це відкрита система і існує завдяки тому, що задовольняє якусь потребу своїх споживачів, клієнтів, то й місія його повинна відшукуватись в навколишньому середовищі, а не всередині підприємства. Отже, прибуток не може бути місією підприємства, бо він цілком внутрішня проблема, хоч і дуже суттєва.

Категорія стратегічний господарський підрозділ” (СГП) –характеризу-ться таким параметрами [10]:

- певний вид продукції, який включає товари або послуги;

- специфічні потреби, які мають бути задоволені;

- певна група споживачів;

- конкурентні переваги фірми;

Порівнюючи складові елементи СГП та місії фірми, можна помітити їхню схожість. Різниця між цими двома категоріями полягає в тому, що СГП – це первинна зона стратегічного планування фірми, а місія – узагальню вальна, об’єднувальна на рівні фірми категорія, яка передбачає визначення певних пріоритетів серед СГП.

Сукупність усіх СГП у межах фірми становить „портфель бізнесу фір-ми”, завдання стратегічного маркетингу щодо управління портфелем:

- зміцнювати становище стійких прибуткових СГП;

- розвивати, інвестувати перспективні СГП;

- виключати з діяльності неприбуткові, безперспективні СГП;

- формувати нові СГП.

Маркетингова ціль встановлюється після формування місії фірми та визначення впливу маркетингового середовища. Маркетингові цілі мають::

- рархічність (підпорядкованість);

- кількісну визначеність;

- реальність;

- взаємоузгодженість (сумісність);

- гнучкість.

Ринкова частка фірми – це питома вага товарів фірми в загальній місткості даного ринку збуту. Відносна ринкова частка фірми – визначається як відношення ринкової частки фірми до ринкової частки найсильнішого ринкового конкурента.

1.2 Сутність маркетингових стратегій

Маркетинг у перекладі з англійського означає “діяльність, зв'язану з ринком”. Сутність маркетингу можна виразити як інтеграцію зусиль всіх учасників ринку для формування і забезпечення попиту на взаємовигідній основі. Маркетинг явля собою комплексний, системний підхід до рішення проблем ринку й охоплює вс стадії руху товару: вивчення потреб і попиту, внутрішнього і зовнішнього середовища підприємства, розробку продукції і програм її виробництва, установлення цін, рекламу, надання різного роду послуг, зв'язаних із продажем споживанням, організацію післяпродажного обслуговування й утилізації виробів, що вийшли з уживання [9].

Маркетинг як методологія ринкової діяльності є для промислових підприємств у визначеному змісті філософією виробництва, що дозволяє цілком, починаючи від науково-дослідних і проектно-конструкторських розробок аж до збуту і сервісу, підкоряти роботу всіх підрозділів підприємства постійно мінливим умовам і вимогам ринку. Маркетинг на підприємстві – це система поглядів і практичних дій, зв'язаних з вивченням потреб, можливостей виробництва й обміну для їхнього забезпечення з мінімальним використанням усіх видів ресурсів при досягненні найбільшого споживчого ефекту. Головне в маркетингу — цільова орієнтація і комплексність, тобто злиття в єдиний технологічний процес всіх окремих елементів підприємницької, виробничо-господарської, збутової і фінансової діяльності. Використовуючи маркетинг, підприємство в стані вирішувати визначені задачі на кожному конкретному ринку з найвищою ефективністю. Практично це можна здійснити тільки в тому випадку, коли виробник має у своєму розпорядженні можливість систематично контролювати свої науково-технічні, виробничі і збутові плани відповідно до змін ринкової кон'юнктури, маневрувати наявними в його розпорядженні економічними ресурсами, щоб забезпечити необхідну гнучкість у рішенні стратегічних і тактичних задач. При цих умовах маркетинг ста своєрідним типом керування, фундаментом довгострокового й оперативного планування виробничої, науково-технічної, технологічної, інвестиційної, збутової і фінансової діяльності підприємства, а керування маркетингом найважливішим елементом системи керування підприємством.

Сфера діяльності промислового маркетингу (товарів виробничого призначення) охоплює ринок, що представляє собою сукупність підприємств, що закуповують товари і послуги, які використовують при виробництві інших товарів чи послуг, реалізують чи перепродують іншим споживачам. Як основні споживачів у маркетингу товарів виробничого призначення виступають промислові підприємства торгові посередники (оптова торгівля засобами виробництва). Як споживач промислові підприємства закуповують різні товари, починаючи із сировини кінчаючи готовими виробами, для своїх виробничих потреб. Оптова торгівля , як споживач, здобуває і зберігає товари промислового призначення для подальшого хнього перепродажу, роблячи тим самим послуги промисловим підприємствам.

Сутність маркетингу як системи керування виробничо-господарською діяльністю відбивають принципи маркетингу, що припускають ефективне досягнення його цілей. Основні принципи маркетингу наступні [5]:

· виробництво продукції засноване на точному знанн споживчого попиту, ринкової ситуації і реальних можливостей підприємства;

· найбільш повне задоволення попиту;

· ефективна реалізація продукції (послуг) на визначених ринках у запланованих обсягах і в намічений термін;

· забезпечення довгострокової результативност (прибутковості) виробничо-господарської діяльності підприємства, що припуска постійний заділ науково-технічних ідей і розробок для підготовки виробництва продукції ринкової новизни;

· дність стратегії і тактики поводження виробника з метою активної адаптації до вимог покупців, що змінюються, при одночасному впливі на формування і стимулювання потреб.

Функції маркетингу являють собою сукупність видів діяльності, що включають:

· аналіз внутрішнього і зовнішнього середовища, у якому діє підприємство;

· аналіз ринків, споживачів, конкурентів конкуренції;

· вивчення товарів і формування концепції нових товарів;

· планування виробництва, товароруху, збуту сервісу;

· формування попиту і стимулювання збуту;

· формування і здійснення цінової політики;

· розробку і реалізацію маркетингових програм;

· нформаційне забезпечення маркетингу;

· керування маркетингом як організації послідовного чи одночасного (маркетинг-мікс) виконання функцій.

У більш вузькому значенні під комплексом маркетингу (маркетинг-міксом) розуміються основн нструменти маркетингу. Е. Дж. Маккарти описує їх за допомогою концепції «4 Р». Абревіатура розшифровує як product, price, plate, promotion і має на увазі [3]:

- продукт як такий, тобто набір виробів і послуг з визначеними властивостями, особливостями створення й упакування, які фірма пропонує цільовому ринку (product);

- ціну продукту, тобто грошову суму, яку споживачі повинні сплатити для одержання товару (price);

- місце реалізац продукту, власне ринок (place);

- просування, тобто діяльність фірми по інформуванню покупців про достоїнства свого товару хньому переконанню в необхідності покупки даного товару (promotion);

Перші два Р (product і price), як бачимо, відносяться до продукту, інші два (place promotion) – до системи розподілу.

Основні задач функції маркетингу відповідно до елементів комплексу маркетингу показані в табл. 1.1

Таблиця 1.1 Зміст маркетингової діяльності

| Перемінні комплексу маркетингу | Основні задачі і функц маркетингу |

| Продукт (товар) |

Розробка нових продуктів Удосконалення продуктів, що випускаються Розширення асортименту продукції Прийняття рішень про використання товарних марок Прийняття рішень щодо упакування товару Прийняття рішень про послуги для покупців (рівні сервісу, доставці, післяпродажному обслуговуванн т.д.) |

| Ціна | Установлення цін з урахуванням типу ринку, дій конкурентів, співвідношення попиту та пропозиції, етапу життєвого циклу продукту й ін. |

| Розподіл (поширення) продукту |

Планування і формування каналів розподілу продукту: збутових складів, демонстраційних залів, власних торгових підприємств, торгових посередників-підприємств Робота з замовленнями покупців Складування продукції Збереження продукції Транспортування продукції |

| Просування продукту |

Реклама продукції ; Стимулювання (заохочення) покупки чи продажу товарів і послуг Особисті продажі у вид усного представлення товарів покупцем |

Складовою частиною операційного маркетингу є також керування маркетинговою діяльністю. Воно містить у собі систему планування маркетингу, маркетинговий контроль.

Загальною метою маркетингу є вплив на попит. Виділяють кілька станів попиту і відповідних їм задач маркетингової діяльності[11]:

Таблиця 1.2 Стани попиту ринку та види маркетингу

| Стан попиту | Види маркетингу розв'язувані задачі |

| Негативний | Конверсійний, що допомага перебороти негативний попит. |

| Відсутній | Стимулюючий, збудливий попит. |

| Схований | Що розвивається, перетворюючий схований попит у реальний. |

| Падаючий | Ремаркетинг, що оживля попит шляхом нового підходу до пропозиції товару. |

| Нерегулярний | Синхромаркетинг, що дозволяє коливному попиту додати відносну стабільність. |

| Повноцінний | Підтримуючий, що забезпечу збереження попиту шляхом зниження цін на продукцію, відновлення і доповнення асортименту. |

| Надмірний | Демаркетинг, за допомогою якого знижують рівень попиту за рахунок підвищення цін, ослаблення зусиль по його стимулюванню, збереження сервісних послуг. |

| Нераціональний | Протидіючий, що зменшує чи ліквідує попит за допомогою антиреклами, різкого підвищення цін і обмеження приступності товарів (спиртне, сигарети). |

Виходячи з загальної мети маркетингу розробляють стратегію маркетингу, що містить у собі формування глобальних цілей і задач підприємства по кожному окремому ринку і товару на відносно тривалий період часу (5 - 15 років) у повній відповідності з ринковою ситуацією і можливостями підприємства. Стратегію маркетингу розробляють на основі досліджень і прогнозування кон'юнктури товарного ринку, вивчення товарів, покупців, конкурентів і інших елементів ринкового господарства.

Маркетингова стратегія підприємства охоплює наступні питання [7]:

· який товар вводять на ринок, за якою ціною і на якого споживача він розрахований;

· які умови необхідні для продажу товарів на запланованому рівні, через які канали й у яких обсягах буде проходити реалізація;

· якими засобами доцільно впливати на попит стимулювання продажів;

· яким повинне бути сервісне обслуговування і хто буде його проводити;

· які будуть отримані результати і які для цього будуть потрібні витрати.

Необхідним елементом маркетингової стратегії є цінова фінансова політика підприємства з урахуванням діяльності всіх учасників ринку, що дозволяє скоротити витрати на маркетинг у результаті інтеграц матеріальних, фінансових і трудових ресурсів на всіх етапах розробки, виробництва і введення продукції на ринок. А витрати на маркетинг у країнах з розвитий ринковою економікою складають у середньому більш половини ціни товарів послуг.

Якщо стратегія маркетингу підприємства - це формування реалізація середньострокових і довгострокових цілей, то тактика маркетингу припускає короткострокові, оперативні рішення, пошук і реалізацію шляхів розвитку ринку, підтримка на ньому стійкої кон'юнктури. Під тактикою маркетингу розуміють формування і реалізацію задач підприємства на кожнім ринку і по кожнім товарі в конкретний короткостроковий період часу. Тактику маркетингу розробляють на основі його стратегії й оцінки поточної ринкової ситуації при постійному коректуванні задач у міру зміни кон'юнктурних і інших факторів. У цілому тактика маркетингу повинна забезпечувати стійкий рівень прибутку, активне поводження комерційних служб на ринку, швидке реагування на зміну ринкової ситуації, ініціативність працівників підприємства, вживання відповідних заходів на дії конкурентів, коректування науково-технічно виробничої діяльності підприємства відповідно до змін вимог покупця.

Основними сферами маркетингової діяльності на підприємств наступні: вивчення товару і комплексне дослідження ринку, організація науково-дослідних і дослідно-конструкторських робіт, керування виробничо-господарською діяльністю, ціноутворення, організація товароруху стимулювання збуту, планування і контроль маркетингу.

Основне призначення маркетингової стратегії полягає в тому, щоб взаємоузгодити маркетингові цілі фірми з її можливостями, вимогами споживачів, використати слабкі позиції конкурентів та свої конкурентні переваги.

У процес формування маркетингової стратегії можна виділити вхідні та вихідні елементи.

Маркетингов стратегії класифікують за такими ознаками:

1. Залежно від терміну їх реалізації:

- довгострокові;

- середньострокові;

- короткострокові;

2. Залежно від стратегії життєвого циклу товарів фірми:

- маркетингов стратегії стратегії на стадії впровадження товару на ринок;

- маркетингов стратегії на стадії росту;

- маркетингов стратегії на стадії насичення ринку;

- маркетингов стратегії на стадії спаду;

3. За станом ринкового попиту:

- стратегія конверсійного маркетингу;

- стратегія креативного маркетингу;

- стратегія стимулюючого маркетингу;

- стратегія синхромаркетингу;

- стратегія підтримуючого маркетингу;

- стратегія ремаркетингу;

- стратегія де маркетингу;

4. Залежно від загальноекономічного стану фірми та її маркетингових спрямувань розрізняють три види базових маркетингових стратегій фірми:

- стратегія виживання;

- стратегія стабілізації;

- стратегія росту;

Стратегія виживання – виключно захисна стратегія, яка застосовується в умовах глибоко кризи економічної діяльності фірми, коли фірма перебуває на межі банкрутства. Основна мета цієї стратегії полягає у виході з кризового стану шляхом перегляду перебудови всього маркетингового комплексу фірми (товарної, цінової політики, системи товароруху та просування товарів).

Стратегія стабілізації використовується за умов швидкого або несподіванного падіння базових показників фірми чи за умов, коли розвиток фірми має коливний характер. Ця стратегія передбачає вирівнювання показників з їхнім наступним підвищенням перехід до стратегії росту.

Стратегія росту передбачає ріст обсягів продажу, прибутку, капіталу та інших показників фірми.

Маркетингов стратегії росту поділяються на такі різновиди:

- маркетингова стратегія інтенсивного (органічного) росту;

- маркетингова стратегія інтеграційного росту;

- маркетингова стратегія диверсифікації;

5. За елементами маркетингового комплексу:

- товарна стратегія;

- цінова стратегія;

- стратегія товарного руху;

- стратегія просування;

6. За ознакою конкурентних переваг(за М.Портером):

- стратегія цінового лідерства;

- стратегія диференціації;

- стратегія фокусування(концентрації);

7. Залежно від виду диференціації:

- стратегія товарної диференціації;

- стратегія сервісно диференціації;

- стратегія міджевої диференціації;

- стратегія кадрової диференціації.

8. Залежно від конкурентного становища фірми та її маркетингових спрямувань:

- стратегія ринкового лідера;

- стратегія челенджерів;

- стратегія послідовників;

- стратегія ринкової ніши.

9. Залежно від співвідношення відносної ринкової частки фірми та темпів росту її ринку збуту, або залежно від конкурентоспроможності та привабливості ринку збуту:

- стратегія розвитку;

- стратегія підтримання;

- стратегія збирання урожаю;

- стратегія елімінації;

10. Залежно від методу обрання цільового ринку:

- стратегія товарної спеціалізації;

- стратегія сегментної спеціалізації;

- стратегія одно сегментної концентрації;

- стратегія вибіркової спеціалізації;

- стратегія повного охоплення.

11. Залежно від ступеня сегментації ринків збуту фірми:

- стратегія недиференційованого (агрегованого) маркетингу;

- стратегія диференційованого маркетингу;

- стратегія концентрованого маркетингу.

Стратегічне планування є однією з основних функцій стратегічного управління. Воно представляє собою процес прийняття управлінських рішень відносно стратегічного передбачення (формування стратегій), розподілу ресурсів, адаптації компанії до зовнішнього середовища, внутрішньої організації.

Після формулювання місії на її основі встановлюються конкретні цілі, через які здійснюється місія підприємства. Цілі доводяться до виконавців, керівництво стимулює їх досягнення тільки в цьому випадку вони становляться значимою частиною стратегічного планування.

Наступний етап стратегічного планування - діагностичний, який включає аналіз навколишнього середовища та внутрішніх можливостей підприємства.

Аналіз навколишнього середовища має на меті виявити потенційні загрози та можливості, з якими підприємство може зустрітись в майбутньому. Звичайно їх виділяють у сім областей: 1) економічні фактори; 2) політичні фактори; 3) ринкові фактори; 4) фактори технології; 5) фактори конкуренції; 6) міжнародні фактори; 7) соціокультурні фактори. Результатом такого аналізу може стати перелік майбутніх загроз та можливостей з урахуванням їх значення і ступеня впливу на підприємство.

Після цього керівництво повинно проаналізувати внутрішній потенціал підприємства для того, щоб виявити його сильні і слабкі сторони. Рекомендується обслідування таких функціональних зон підприємства: маркетинг, фінанси (бухгалтерський облік), операції (виробництво), людські ресурси, культура та імідж корпорації. Таким чином, результатом діагностичного етапу є перелік майбутніх загроз можливостей в зовнішньому оточенні, а також сильних і слабких сторін підприємства. Тепер перед керівництвом закономірно виникає питання, чи зможе здійснитись місія підприємства та його конкретні цілі при існуючій стратегії в умовах оточення і розвитку підприємства, які прогнозуються в майбутньому. Усвідомлення того, що застосування існуючої стратегії в майбутньому не дозволить більше досягати поставлених цілей, дає картину ‘’стратегічних прогалин’.

Наступним етапом стратегічного планування являється аналіз життєвого циклу продукту та аналіз експериментальних кривих. Концепція життєвого цикли продукції виходить з т гіпотези, що всі продукти слідують одному і тому ж типовому життєвому циклу.

Після аналізу життєвого циклу продукції керівництво повинно проаналізувати експериментальні криві. Концепція використання експериментальних кривих(кривих досвіду) виходить з того, що витрати на одиницю продукції сильно знижуються зі збільшенням кількості продукції (обсягу виробництва та поставки). Причина цього полягає в економії на масштабах виробництва, а також в тому, що зі збільшенням кількост продукції росте і набутий досвід по усуненню помилок та раціоналізац виробничих процесів.

Із концепцій життєвого циклу продукту і експериментальних кривих витікають такі стратегічн вимоги:

- Зрівноваженого поєднання продуктів, які знаходяться в різних фазах життєвого циклу.

- Розширення сво ринкової долі, оскільки це дозволить збільшити обсяг виробництва і рухатись вниз по експериментальній кривій.

Обидві ці вимоги враховуються на наступному етапі стратегічного планування при визначенн стратегічних полів бізнесу’ та формулюванні ’’портфеля’’. Портфель - це сукупність напрямків бізнесу або група господарських підрозділів. Люба фірма являє собою ‘’портфель’’ напрямків бізнесу. Концепція ‘’портфеля ’’ виходить з того, що підприємство на протязі довгого часу є життєздатним і являється прибутковим в тому випадку, якщо його поля бізнесу в фінансовому відношенн залишаються збалансованими, маючи на увазі майбутні можливості і загрози. Стратегічні поля бізнесу’’ виділяються за такими критеріями:

1. Очікуваний темп росту ринку(попиту).

2. Ринкова доля.

На наступному етапі стратегічного планування для кожного із полів бізнесу, в відповідності з концепцією ‘’портфеля’’, вибираються стратегії, тобто визначається стратегія кожного поля бізнесу.

Заключним етапом стратегічного планування являється стратегічне планування структури підприємства. Змістовним результатом стратегічного планування є зміни в організації, а саме: створення нових ринків, диверсифікація виробництва, проектування і створення нових потужностей, ліквідація нерентабельних виробництв, злиття і придбання фірм, розробка нових продуктів, реорганізація перерозподіл повноважень та відповідальності і таке інше. Для того, щоб організація була ефективною в довгостроковому аспекті, зазначені зміни повинн бути запланованою реакцією на очікувану в майбутньому динаміку навколишнього середовища, а не вимушеною реакцією на минулі та теперішні події.

1.3 Сутність реалізації маркетингової стратегії концентрації по М.Портеру

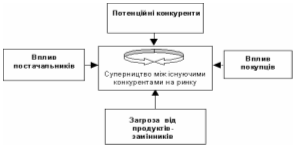

Сьогоднішнім загальноприйнятим підходом встановлено, що конкурентні переваги фірми забезпечуються в процесі конкурентної боротьби з так назива-ними п'ятьма силами (напрямками) конкуренції, тобто з іншими продавцями аналогічної продукції, фірмами потенційними конкурентами, виробниками замінників, постачальниками ресурсів, покупцями її продукції. Їх можна розг-лядати як основні ринкові сили.

Представляючи свою концепцію аналізу галузі (рис.1.1) М.Porter [7] проник у сутність структури в різноманітних конкурентних середовищах. Його концепція назива п'ять конкурентних сил, які визначають привабливість певної галузі. Цими рисами :

- вхідні бар'єри при проникненні в галузь нових конкурентів;

- загроза продуктів-замінників;

- вплив покупців, що дозволяє їм відстоювати свої інтереси;

- вплив постачальників, що дозволяє їм відстоювати їх інтереси;

- суперництво між існуючими конкурентами в галузі.

Рис.1.1 Модель 5 сил конкуренції по М.Портеру

Модель п'яти сил (напрямків) конкуренції – це ефективний метод аналізу основних конкурентних сил, що впливають на положення фірми на ринку. Ця модель дає можливість більш цілеспрямовано оцінити конкурентну обстановку на ринку і на цій основ розробити такий варіант довгострокової стратегії фір-ми, що у найбільшій мер забезпечить її захист від впливу конкурентних сил і одночасно буде сприяти створенню додаткових конкурентних переваг.

В табл.1.3 наведені позитивні та негативні прояви впровадження маркетингових конкурентних стратегій за М.Портером.

Таблиця 1.3 Порівняльна характеристика стратегій Портера

| Стратегія | Шляхи реалізації | Переваги | Недоліки |

|

Цінове лідерство |

1. Економія на масштабах виробництва 2. Спрощення дизайну 3. Підвищення ефективност процесу виробництва |

1. Створюються висок вхідні бар’єри на ринок збуту фірми |

1. Можливість звуження ринку збуту 2. Можливість цінової війни 3. складність підтримання низьких витрат протягом тривалого часу |

| Диференціація | 1. Надання товару таких якостей, які відрізнятимуть його від конкурентних товарів та будуть важливими для споживача | 1. Створюється певний високий імідж товару і фірми |

1. Можливість функціональної конкуренції 2. Великі витрати 3. Більш висока ціна на диференційований товар може бути несприйнятною для споживачів |

| Концентрація |

1. Зосередження на одному сегменті 2. Створення іміджу високого професіоналізму |

1. Більше розуміння потреб сегменту 2. Імідж 3. Можливість концентрац зусиль |

1. Можливість скорочення цільового сегменту 2. Можливість видово конкуренції |

Можна вказати п’ять категорій стратегічних підходів до конкуренції:

1. Стратегія лідерства за низькими витратами. Прагнення до низької вартості серед усіх продавців продукції чи послуг, щоб залучати широке коло покупців.

2. Стратегія широкої диференціації (розмаїтості). Прагнення диференціювати пропоновану продукцію компанії щодо конкурентів у напрямках, що будуть залучати широке коло покупців.

3. Стратегія забезпечення оптимальних витрат. Надання покупцям продукту більшої цінності за ті ж гроші, шляхом акцентування уваги на поєднанні низької вартості з одночасною широкомасштабною диференціацією. Метою досягнення найкращих (найбільш низьких вартостей і цін щодо інших виробників продукції з порівнянною якістю й особливостями.

4. Стратегія, сфокусована на низьких витратах у ринковій ніші. Концентрація на вузькому купівельному сегменті і подолання конкурентів на основі нижчої вартості.

5. Стратегія, сфокусована на диференціації у вузькій ринковій ніші. Пропозиція для покупців у ніші продукції чи послуг, що відповідають їхнім смакам і запитам [4, с.27].

Прагнення забезпечити найнижчу вартість у галузі є ефективним підходом для ринків, де багато покупців, чутливих до цін. Метою такого підходу є досягнення стійко вартісної переваги над конкурентами. Що пропонують низькі ціни, і потім використання низького рівня цін компанії як бази для завоювання ринкової ніш чи досягнення більш високої маржі прибутку при торгівлі за сталою ринковою ціною.

Вартісна перевага приводить до високої прибутковості, як що тільки вона не використовується в агресивних спробах зрізання цін, щоб відібрати продаж у конкурентів. Досягнення переваги в низькій вартості означає, що низька вартість не може досягатися надто завзято, щоб пропонований фірмою кінцевий продукт не опинився на спартанському рівні, без всяких особливостей ля залучення покупців.

Для досягнення вартісної переваги загальні витрати фірми по всьому ланцюжку витрат повинн бути нижчі, ніж загальні витрати конкурентів.

Конкурентна перевага і позиція фірми на ринку повинні бути захищені від копіювання конкурентами і бути привабливими для покупців.

Стратегія досягнення лідерства з витрат виправдана в таких випадках:

- вироблена в галузі продукція мало чим відрізняється одна від одної.

- Більшість покупців чутливі до ціни і купують найдешевші товари.

- Існує дуже мало способів досягти диференціац продукції, що задовольнила б покупців.

- Більшість покупців використовують товар однакові, тому вимоги до нього з боку покупців не мають відмінностей.

- Витрати покупця на переключення з одного продавця на іншого низькі.

- Покупців багато, і вони мають значну силу, впливаючи на рівень цін.

Для того щоб одержати перевагу за витратами, компанія повинна бути більш досвідченою, ніж конкуренти, у питанні контролю структури витрат і їхнього руху і /чи знайти шляхи, що знижують витрати у всіх ланках ланцюжка цінностей. Успіх супроводжує т компанії, чия конкурентна перевага базується на постійному пошуку шляхів економії по всьому ланцюжку цінностей. Вони дуже вмілі у знаходженні шляхів зниження витрат свого бізнесу.

Стратег диференціації створюють конкурентну перевагу шляхом впровадження додаткових атрибутів і характеристик у продукцію компанії (чи послуги), яких конкуренти не мають. Те що фірма може зробити для створення купівельної цінності, склада основу диференціації. Успіх диференціації полягає в умінні компанії знизити витрати покупця по використанню продукції, більш повно відповідати вимогам покупців чи підсилювати моральне задоволення покупця від продукції компанії.

Стійка диференціація звичайно базується на унікальних внутрішніх навичках майстерності компанії, до яких конкуренти не можуть легко знайти доступ. Диференціація пов’язана також з унікальними фізичними характеристиками, що не можуть існувати дуже довго, оскільки фінансово стабільні конкуренти можуть клону вати їх, поліпшувати чи знаходити товари-субститути для майже будь-яких характеристик, з метою привернути увагу покупців.

Стратегія оптимальних витрат поєднує стратегічні зусилля, спрямовані на зниження витрат, стратегічні дії, пов’язані з незначним удосконаленням якості, сервісу, характеристик ч зовнішнього вигляду виробу. Ціль стратегії полягає в надання одержувачу більшої цінності з його гроші; іншими словами, наближення до конкурентів в основних моментах, що визначає параметри „якість – обслуговування характеристики – зовнішній вигляд”, і перемога над ними за витратами на внесення всіх необхідних змін у товар. Стратегія оптимальних витрат буде успішною, якщо компанія має унікальний досвід у створенні більшого обсягу товару чи послуг з витратами нижчими, ніж у конкурентів. Головне достоїнство компанії в цьому випадку полягає в умінні одночасно знижувати собівартість одиниці продукції і вносити відповідні зміни в товар/послугу.

Конкурентна перевага від стратегії концентрації (фокусування) пов’язана як з досягненням низьких витрат при обслуговуванні цільової ринкової ніші, так і з розвитком здатності пропонувати покупцям ніші товар, відмінний від продукції конкурентів. Іншими словами, фокусування може ґрунтуватися на витратах, а може і на диференціації. Ця стратегія добре працює, коли:

- Вимоги покупців до конкретного товару різні.

- Не існує інших конкурентів, що намагаються спеціалізуватися на цьому сегменті.

- У фірми немає можливості працювати на більш широкому сегменті чи ринку в цілому.

- Сегменти покупців значно відрізняються один від одного за розміром, темпами зростання прибутковості і впливу п’яти сил конкуренції, що робить одні сегменти більш привабливими, ніж нші.

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ ТОВ „Класс-Лайн”

2.1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Під класичними торговельно-посередницькими операціями розуміють операції, пов'язані з купівлею продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення.

Торговельне посередництво - це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування [29,c.77].

До торговельно-посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірн товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги.

Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар.

Використання торговельних фірм да певні переваги.

1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницькі фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2. Вони звільняють експортера від багатьох турбот, пов'язаних із реаліза-цією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основі короткострокового середньострокового кредитування. Тут велике значення мають стійкі зв'язки торговельно-посередницьких фірм із банками, страховими компаніями.

4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих кон-тактів із споживачами.

Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності по-середника.

Торговельно-посередницьк операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські.

Товариство з обмеженою відповідальністю «Класс-Лайн» створене відповідно до чинного законодавства України [1,3], зареєстроване Печерською районною державною адміністрацією у м.Києві 18.09.2002 року, про що зроблено запис в журналі обліку реєстрації за № 34275, ідентифікаційний код 32161113.

Товариство має колективну форму власності, засновниками товариства громадяни України Авраменко Вячеслав Валентинович та Сулейманова Олексендра Юріївна.

Основними видами діяльності згідно статуту є:

- 71130 оптова торгівля недержавних організацій;

- 712110 розрібна торгівля недержавних організацій;

- 72200 зовнішня торгівля недержавних організацій.

Статутний фонд /капітал/ товариства, що складається з грошових внесків засновників і становить 16 500 (шістнадцять тисяч п'ятсот) гривень, розподіляється між засновниками наступним чином:

- частка у статутному фонді /капіталі/ Авраменка В'ячеслава Валенти-новича формується за рахунок грошового внеску у розмізі 8 250 (вісім тисяч двісті п'ятдесят) гривень, шо складає 50% статутного фонду /капіталу/, 50% голосів;

- частка у статутному фонді /капіталі/ Сулейманової Олександри Юріївни формується за рахунок грошового внеску у розмірі 8 250 (вісім тисяч двіст п'ятдесят) гривень, що складає 50% статутного фонду /капіталу/, 50% голосів.

Товариство створене з метою здійснення виробничо-господарської, ко-мерційної та інших видів діяльності та отримання на цій основі максимального прибутку Учасниками Товариства.

Основним видом діяльності ТОВ “Класс-Лайн” на сучасному етапі роз-витку мпортування та поставка устаткування та меблів безпосередньо від італійських фірм-виробників, зокрема:

- офісні, житлові і банківські меблі (Рис.А.1 Додатку А);

- торгове устаткування й аксесуари для магазинів різного профілю;

- холодильне устаткування, вітрини і прилавки;

- комплексне устаткування і меблі для барів, кафе і ресторанів;

- професійне кухонне устаткування й аксесуари;

- посуд і столові прилади для барів, кафе ресторанів;

- устаткування для перукарень;

- пакувальне устаткування;

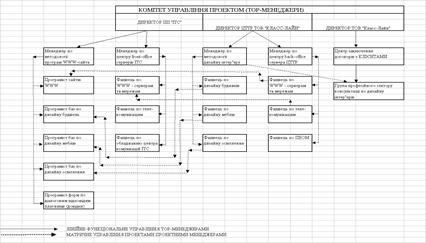

Враховуючи основний вид торгово-посередницької діяльності ТОВ Класс-Лайн”, яке не виконує власноруч переробки імпортуємої продукції, його структура побудована за функціональним принципом з інтегрованим сумісниц-твом функцій, характерним для малого підприємства (рис.2.1).

До функціональних обов’язків директора ТОВ Класс-Лайн” – Авраменка В.В. (він же співзасновник товариства) входить виконання наступних функцій:

- виконавчого директора;

- фінансового директора;

- менеджера по зовнішньоекономічним операціям;

- менеджера по оптовій торгівлі на внутрішньому ринку;

- начальника відділу логістіки при його відсутності;

Рис.2.1. Функціонально-штатна структура ТОВ “Класс-Лайн”

До функціональних обов’язків головного бухгалтера ТОВ “Класс-Лайн” – Живаліної Н.В. входить виконання наступних функцій:

- загальна бухгалтерія;

- зовнішньоекономічні операції;

- фінансовий аналіз діяльності підприємства та звітність;

- взаємовідносини з банками;

- контроль за роботою операторів складського обліку;

До функціональних обов’язків начальника відділу логістики ТОВ “Класс-Лайн” – Передерія Г.О. входить виконання наступних функцій :

- управління оптовими складами імпортовано продукції;

- планування імпортних товарних потоків та митн операції;

- планування товарних потоків постачання продукції з оптових складів клієнтам;

- юридичне та економічне оформлення імпортних контрактів та контрактів на реалізацію продукції на Україні;

- організація роботи та керівництво роботою працівників оптових складів;

- директора підприємства при його відсутності;

Наймані робітники обслуговування оптових складів ( 5 працівників в 2003 році та 14 працівників у 2004 році) виконують наступні функції:

- водії – грузові оператори;

- охорона складів;

- оператори-бухгалтери комп’ютерного обліку товарів та оформлення товаросупровідних документів;

Аналіз функціонально-штатної структури ТОВ „Класс-Лайн” показує :

- на підприємств відсутній підрозділ економічного планування та економічного аналізу і прогнозу результатів;

- головний бухгалтер не має заступників, а її функції при відсутності ні на кого не покладені;

- покладення функцій економічного аналізу на головного бухгалтера є недоцільним, оскільки бухгалтерський облік і економічний аналіз – це два паралельних інструмента управління підприємством;

- рішення на підприємстві приймаються одноосібно, що при недостат-ньому рівні інформації та компетенцій може привести до прийняття економічно хибних рішень.

Схеми торгово-посередницьких операцій ТОВ “Класс-Лайн” по імпорту меблевої продукц з Італії в Україну ґрунтуються на взаємодії з оптовими торгівельними фірмами Європи, які поставляють продукції виробників Європейського Союзу.

Товарна номенклатура меблів, мпортуєма ТОВ “Класс-Лайн” не відноситься до підакцизних, але згідно Закону України “Про податок на додану вартість” [5,с.7] відноситься до груп товарів, які оподатковуються у розмірі 20% від митної вартості податком на додану вартість. При цьому допускається оформлення імпортного податкового векселя з строком погашення 30 днів.

Типові умови імпортних контрактів фірми ТОВ “Класс-Лайн” з фірмами "VITAGLASS D.O."(Verovska 64, 1000 Ljubljana, Slovenija) та "FENZI TRADE Inc."(г.Рига, Латвія) побудовані за наступними схемами:

- заключення довгострокового (на 2 роки) контракту на поставку імпортної продукції нерезидентом (Італія, Німеччина, Латвія), при цьому нерезидент може бути посередником (Латвія, Словенія);

- поставка продукції частинами за замовленнями на умовах СІР-Київ (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового

векселя на 30 днів при розмитненні продукції на митному складі у м.Києві;

- реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному

контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основними ризиками та недоліками схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Класс-Лайн” є наступні:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартост поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримц реалізації отриманої партії за рахунок несвоєчасної спла-ти дебіторами вартост авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплат нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах.

Таким чином, впроваджена схема зовнішньоекономічних розрахунків має негативний ефект „двох боргів” (внутрішнього – дебіторська заборгованість за реалізовані меблі та зовнішнього оплата вартості імпортованих меблів та імпортного податкового векселя ПДВ), які при можливих затримках в графіках виконання фінансових розрахунків приводять до збитків і неефективності операцій ТОВ „Класс-Лайн”.

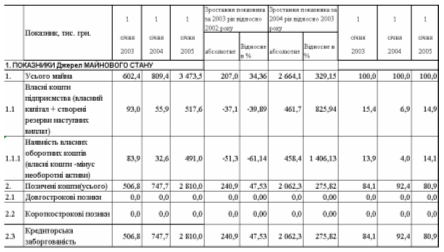

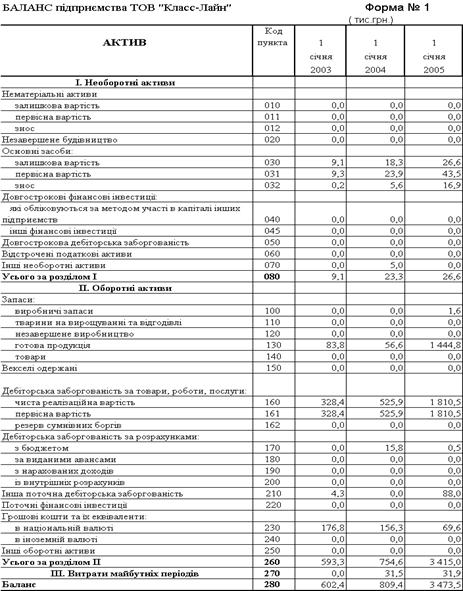

Інформаційною базою економічної діагностики діяльності підприємства ТОВ „Класс-Лайн” в проекті були:

- Форма №1 Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання капітал підприємства на встановлену дату [11,с.3].

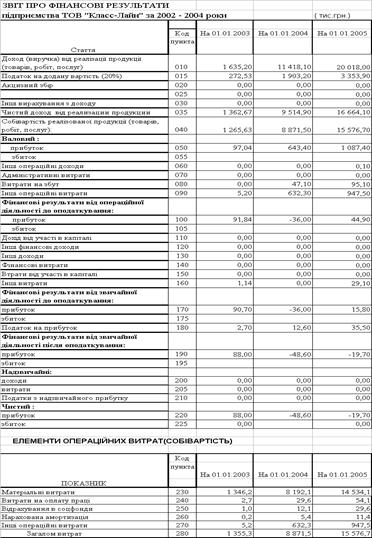

- Форма №2 Звіт про фінансові результати”, що містить дані про доходи, витрати фінансові результати діяльності підприємства за звітний і попередній періоди [12,с.3].

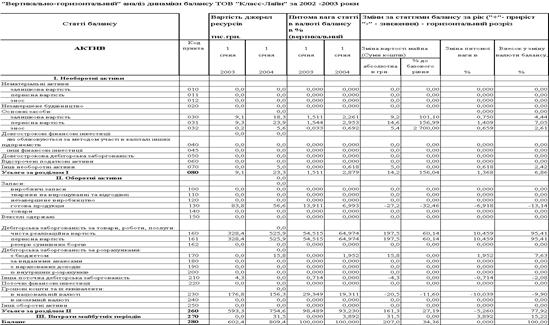

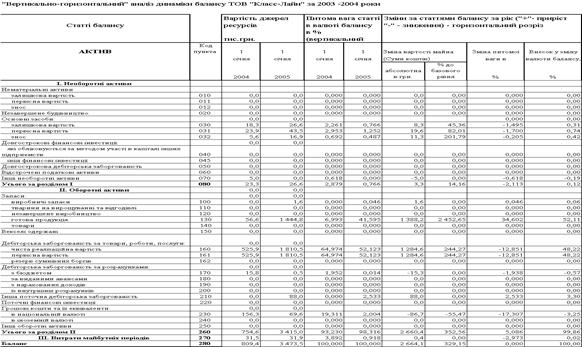

У додатку Б приведені баланси підприємства ТОВ „Класс-Лайн” за 2002 - 2004 роки, у додатку В приведені звіти про фінансові результати за 2002 - 2004 роки.

У додатку Г представлені результати „вертикального”(внутрішня струк-тура) та горизонтального”(індексно-хронологічний ріст) аналізу динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL - 2000 згідно статис-тичних алгоритмів робот [26,с.13], [28,с.24].

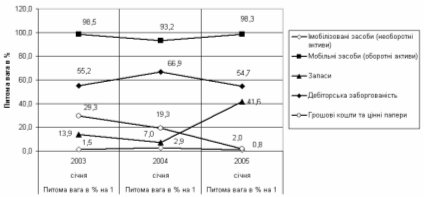

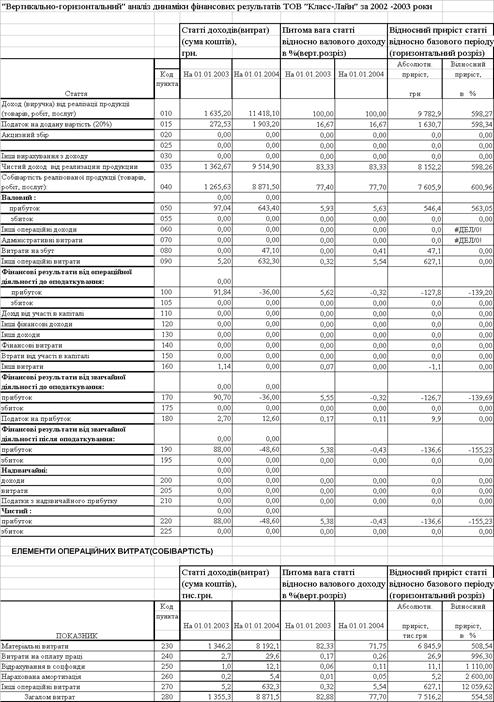

Спільний аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки ( додатки Б,В,Г, табл.2.1 – 2.2 та графіки рис.2.2 – 2.3) , показує :

- валюта активів балансу у 2003 році зросла на 34,6 % відносно рівня 2002 року, а у 2004 році ще зросла на 329,1 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 602,4 тис.грн. до 3 473, 5 тис.грн.;

- необоротний капітал (основні фонди) підприємства займають незначну частку 0,8 –2,9 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

Таблиця 2.1 Аналіз динаміки та структури майна ТОВ “Класс-Лайн”

- динаміка структурної частки грошових коштів характеризується стрімким падінням з рівня 29,3% (2002) до 19, 3% (2003) та до 2,0% у 2004 році;

- динаміка структурної частки запасів характеризується падінням з рівня 13,9 %(2002) до рівня 7,0%(2003) та стрімким нарощуванням до рівня 41,6% у 2004 році;

- динаміка структурної долі дебіторської заборгованості характеризується підвищенням з рівня 55,2%(2002) до 66,9%(2003) та падінням до рівня 54,7% у 2004 році;

Рис.2.2. Динаміка структури майна(активів) ТОВ “Класс-Лайн”

Таким чином, у 2002 - 2004 роках для активів підприємства характерн процеси різкого нарощування запасів за рахунок практично повного використання грошових коштів підприємства, при цьому 54,7% активів займає дебіторська заборгованість за реалізовану продукцію, а 41,6% активів – запаси, тобто циклічне функціонування підприємства залежить від активності надход-ження коштів за реалізовану продукцію для придбання в запаси наступної парт продукції, яка, в основному, імпортується з-за кордону та реалізується оптом на Україні.

Вказане накоплення запасів пов’язане з зростанням обсягів заказів продукції та закупленням ввезенням(імпортуванням) її ТОВ „Класс-Лайн” на територію України з темпом, який випереджає темп реалізації. Імпортовані комплекти меблів виставляються в колекціях меблевих салонів для залучення покупців, які бачать реальну продукцію та можливість її миттєвої доставки.

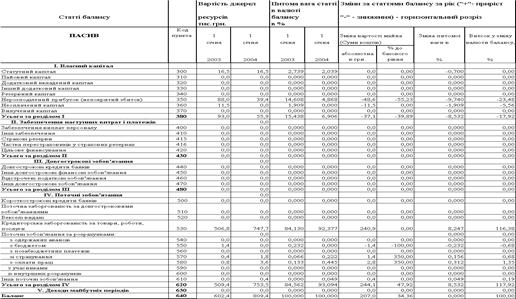

Таблиця 2.2 Динаміка джерел ресурсів підприємства ТОВ “Класс-Лайн”

Як видно із даних табл.2.2 основними джерелами ресурсів підприємства ТОВ Класс-Лайн” є власний капітал, частка якого у валюті ресурсів займає долю у 14,9% та кредиторська заборгованість, яка займає частку у 80,9%. Структурна частка поточної заборгованості в розрахунках становить всього 4,2%. Динаміка джерел ресурсів у 2002 -2004 роках наступна:

- кредиторська заборгованість у 2003 році зросла на 47,3% відносно рівня 2002 року, а у 2004 році різко зросла на 275,8% відносно рівня 2003 року;

- власний капітал знизився у 2003 році на 39,9% відносно рівня 2002 року, а у 2004 році різко зріс на 825,9% відносно рівня 2003 року за рахунок значного зростання прибутку у 2004 році (з рівня 39,4 тис.грн. у 2003 році до рівня 501,1 тис.грн. у 2004 році);

Процеси зростання обсягів джерел ресурсів ТОВ „Класс-Лайн” пов’язані з ростом обсягів продажу продукції та необхідністю додаткового залучення коштів для нарощування оборотних активів підприємства.

Таким чином, ТОВ “Класс-Лайн”, не залучаючи банківських кредитів, живе за рахунок комерційного кредитування з боку експортерів, які надають підприємству продукцію для реалізації на основі відстрочки платежу, тобто оплати за імпортовану продукцію на умовах банківського переказу через 60 днів після поставки продукції на митний кордон України.

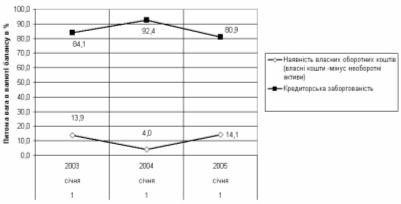

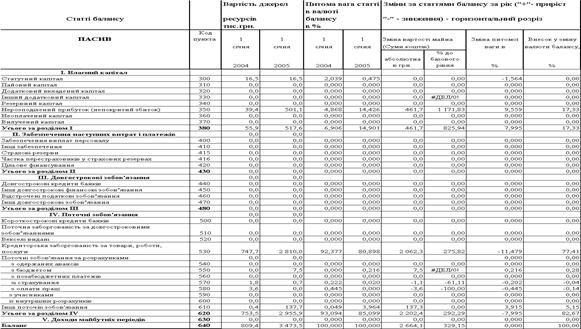

Рис.2.3 Динаміка структурних частин джерел ресурсів ТОВ “Класс-Лайн”

Оскільки частка необоротних кошті займає у 2004 році біля 1% валюти баланса, то для функціонування грошового капіталу використовується власний оборотний капітал підприємства, частка якого становить 14% від валюти балансу (Рис.2.3).

Аналіз динаміки показників звітів про фінансові результати ТОВ Класс-Лайн” (додатку Г та графіки рис.2.4 –2.5) показує :

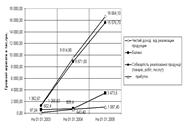

Рис. 2.4 Порівняння показників динаміки абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукц ТОВ “Класс-Лайн”

- обсяги реалізації продукції в 2002 – 2004 році значно нарощуються з рівня 1 635 тис.грн.(2002) до рівня 11 428 тис.грн. у 2003 році та до рівня 20 018 тис.грн. у 2004 році;

- ланцюговий темп росту обсягів доходів від реалізації становить +598,3% у 2003 роц відносно 2002 та +75,32% у 2004 році відносно рівня 2003 року;

- ланцюговий темп росту собівартості випуску та реалізації продукц ста-новить + 600, 96% у 2003 році відносно 2002 та + 75,58% у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

- темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльност підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість використання активів різко зросла в 4 рази в 2003 році та впала більш ніж в 2 рази в 2004 році.

Таким чином, результати проведеного аналізу показують, що у 2003 роц підприємство пройшло стадію різкого зростання життєвого циклу (обсяг реалізац зріс в 6 разів), але у 2004 році при різкому розширенні обсягів реалізації до рівня в 11 разів відносно 2002 року в підприємстві стали відчутні процеси виходу на „горизонтальний” участок життєвого циклу (насичення).

Як показують структурні графіки рис.2.5:

- основна складова частка в структурі собівартості від 92,3% до 93,3% - це витрати на придбання товарної продукції для оптового перепродажу;

- частка інших операційних витрат становить від 6 % до 7,1 %, що, відпо-відно, залишає незначну частку на оплату праці менеджерів ТОВ “Класс-Лайн” та амортизаційні відрахування на утримання основних фондів офісу.

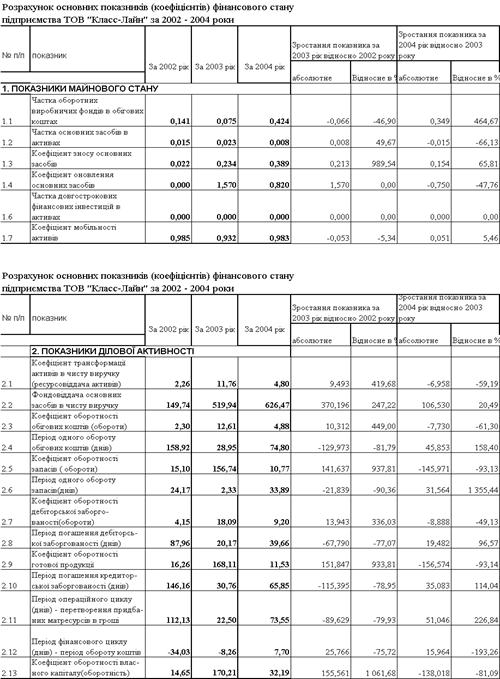

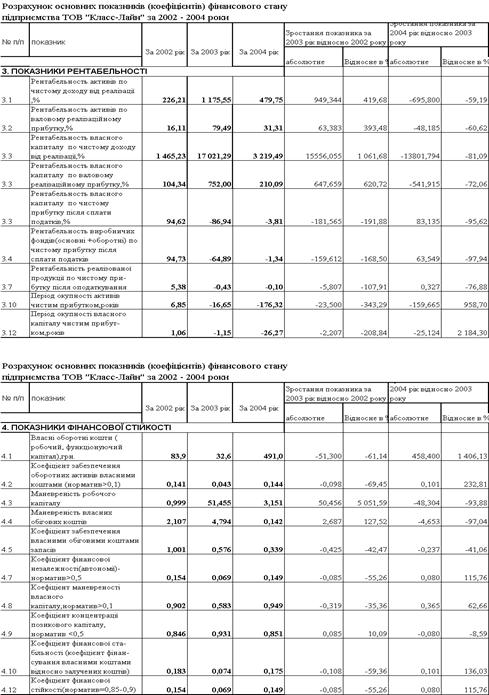

Для аналізу причин виявлених змін в основних показниках діяльності ТОВ Класс-Лайн” у 2002 – 2004 роках у проекті проведений аналіз відносних показників фінансового стану підприємства – ліквідності, платоспроможності, фінансової стійкості та рентабельності роботи.

У додатку Д наведені алгоритми розрахунків показників фінансового стану підприємства [37,с.14] з використанням форм фінансової звітності – Форма 1 Баланс” [11,с.5] та Форма 2 “Звіт про результати фінансової діяльност [12,с.6].

У додатку Е наведені результати розрахунків показників фінансового стану підприємства за алгоритмами, наведеними додатку Д, реалізованими в таблично-програмному середовищі „електронних таблиць” EXCEL-2000.

Рис.2.5 Динаміка структури статей собівартості виробництва та реалізації продукц в ТОВ “Класс-Лайн”

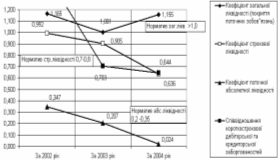

Результати розрахунків показників фінансового стану при вторинній (коефіцієнтній) статистичній обробці балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки наведені на графіках рис.2.6 2.8.

Рис.2.6 Динаміка показників ліквідності балансу ТОВ „Класс-Лайн”

Аналіз графіків показників ліквідності, наведених на рис.2.6, показує :

- у 2002-2003 роках всі нормативи ліквідності балансу в ТОВ „Класс-Лайн знаходились в нормативному діапазоні стійкого ліквідного стану підприємства;

- у 2004 році різко знизився до нуля показник абсолютної ліквідності та став нижче нормативного діапазону показник строкової ліквідності;

- у 2003 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але розраховуватися частиною власних оборотних коштів (оборотна частина капіталу);

Таким чином, у 2004 році підприємство попало в кризову полосу неліквідності балансу в короткострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 році всієї грошової маси на закупівлю товарних запасів.

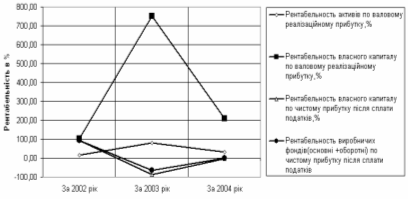

Рис.2.7. Динаміка рентабельності активів та власного капіталу підприємства ТОВ „Класс-Лайн”

Аналіз показників ділової активності ( Додаток Е) та рентабельност активів і власного капіталу ТОВ „Класс-Лайн” (рис.2.7) показує:

1. Ресурсовіддача активів в чисту виручку зросла з рівня 2,26 (2002) до 11,76 у 2003 році та зменшилась до рівня 4,8 у 2004 році;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) позитив-ною та має високі значення.

3. Витрати на реалізацію та інші статті позареалізаційних витрат, які не входять до виробничої собівартості продукції, у 2003 -2004 році перевищують валовий реалізаційний прибуток (Додаток Г), що приводить до збитково діяльності по показнику загального операційного прибутку. Тому рентабельність активів та власного капіталу у 2003 - 2004 роках негативна чи близька до нульового рівня.

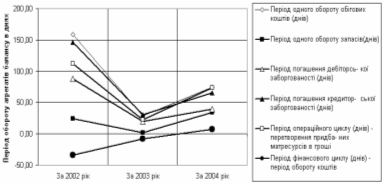

На рис.2.8 наведена динаміка показників ділової активності (швидкост обороту окремих характерних агрегатів активів та пасивів балансу) ТОВ Класс-Лайн”.

Рис. 2.8. Динаміка показників ділової активності ТОВ „Класс-Лайн”

Як показано на графіках рис.2.8 :

1. У 2003 році відносно 2002 року період обороту характерних агрегатів балансу значно скоротився:

- по періоду 1 обороту обігових коштів на – 81,8%;

- по періоду 1 обороту запасів на –90,4%;

- по періоду 1 обороту(погашення) дебіторської заборгованості на - 77,1%;

- по періоду 1 обороту(погашення) кредиторської заборгованості на – 79%;

- по періоду 1 обороту операційного циклу на – 80%,

що свідчить про різке підняття ділової активності підприємства :

2. У 2004 році відносно 2003 року з нарощенням обсягів операцій період обороту характерних агрегатів балансу підвищився:

- по періоду 1 обороту обігових коштів на +158,4 %;

- по періоду 1 обороту запасів на +1 355 %;

- по періоду 1 обороту(погашення) дебіторської заборгованості на +96,6%;

- по періоду 1 обороту редиторської заборгованості на +114%;

- по періоду 1 обороту операційного циклу на +226,8%, що свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності

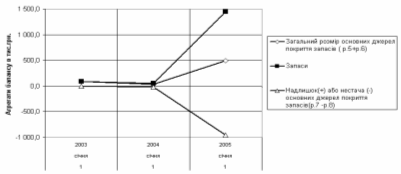

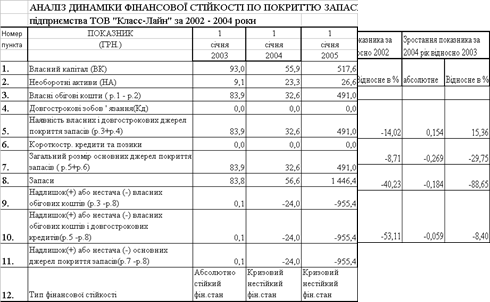

На рис.2.9 наведені результати аналізу джерел покриття запасів в ТОВ Класс-Лайн”.

Рис.2.9 Динаміка показників покриття запасів джерелами ресурсів в ТОВ Класс-Лайн”

Як видно з графіків рис. 2.9 :

- якщо у 2002 році джерел покриття запасів було досить для покриття запа-сів (абсолютно стійкий фінансовий стан), то у 2003 році джерел покриття запасів стало недоставати (дефіцит = -24 тис.грн.) і підприємство перемістилося в зону нестійкого фінансового стану;

- у 2004 році з різким нарощенням запасів, джерел покриття запасів (влас-ний капітал + довгострокові кошти + банківські кредити) стало недоста-вати на значно більшу суму(дефіцит = - 955 тис.грн.), перевищуючу власний капітал підприємства, відповідно фінансової стійкості ТОВ “Класс-Лайн” по покриттю запасів характеризується як кризовий;

У закордонній практиці поширення придбала модель прогнозування банкрутства — Альтмана [26,с.68], яка була розроблена в 1968 році і відома також за назвою «розрахунок Z-показника» — інтегрального показника рівня погрози :

![]() (2.1)

(2.1)

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 - мовірність банкрутства дуже висока;

1,8 < Z < 2,7 - імовірність банкрутства середня;

2,7 < Z < 2,99 - імовірність банкрутства невелика;

Z > 2,99 - мовірність банкрутства незначна.

Розрахунок нтегрального показника Альтмана за даними балансу ТОВ «Класс-Лайн» за 2004 рік , дає наступні значення :

Імовірність банкрутства підприємства ТОВ “Класс-Лайн” по Альтману за рахунок високо структурної частки ресурсовіддачі активів практично відсутня.

2.2 Ідентифікація компетенцій підприємства ТОВ „Класс-Лайн”

Непередбачлив умови функціонування господарюючих суб'єктів харак-теризуються високим ступенем невизначеності та динамічності і зумовлюють необхідність пошуку нових, відповідних сучасним реаліям методологічних підходів до забезпечення успішного довгострокового розвитку підприємства.

Як визнають дослідники, передумовами такого розвитку є:

1) розробка та прийняття внутрішньо несуперечливого набору завдань та функціональних політик;

2) виявлення сильних та слабких сторін у діяльності підприємства шля-хом зіставлення його можливостей з умовами зовнішнього середовища та врахування відповідних результатів при формуванні своєї ринкової пове-дінки;

3) створення, нарощування та ефективне використання так званих відміт-них компетенцій підприємства або його ключових факторів успіху [ ].

Компетенц підприємства набули певного окреслення та залишаються дискусійними, не зважаючи на бурхливий розвиток цього напрямку досліджень у працях зарубіжних стратегів та пильну увагу, що приділяють вивченню даної проблеми вітчизняні вчені.

Термін "компетенції підприємства" доцільно визначати у двох площинах: 1) для позначення наявності навичок (знань) у певній сфері діяльності (або ком-петентність як така); 2) для позначення відповідності вимогам для виконання певного виду роботи або реалізації певного напрямку діяльності (або конгруентність).

Компетенц підприємства (організації) — це невід'ємна складова його стратегічних активів, яка віддзеркалює комплекс колективного знання, досвіду та здібностей підприємства, що в поєднанні з унікальною технологією дозволяє створювати (підтримувати) конкурентні переваги та забезпечувати неповторну відмітність підприємства у певному ринковому оточенні.

Якщо аналізувати представлен види компетенцій за ступенем їх значу-щості для розвитку підприємства можна визначити два їх рівні — індивідуумів та організації.

Рівень особистих компетенцій включає професійні компетенції людини, під якими розуміються базові знання, вміння та здібності особистості, "що являють собою інваріантний компонент особистості сучасного фахівця та сприяє успіху в його професійній діяльності" [7], а також рольові компетенції як особисті характеристики, що визначають соціальну активність індивідуума у процесі організації та здійснення спільної діяльності людей у групах під час виконання певних виробничих завдань.

Якісно інший рівень утворюють компетенції підприємства (організації). Своєю чергою цей рівень представлений економічними, стратегічними та ключовими компетенціями.

Функціональні компетенц визначаються характерними здатностями підсистем підприємства здійснювати виробничі та комерційні функції оптимальним (максимально ефективним) способом.

Cтратегічні компетенції означають відмітні характеристики ділово стратегії у контексті її відповідності зовнішньому конкурентному середовищу на рівні підприємства (а не його підрозділу).

Нарешті ті з компетенцій, які можуть забезпечувати потенційний доступ підприємства на різн ринки, означають відмітні характеристики кінцевого продукту та практично не можуть бути відтвореними конкурентами, оскільки (за визначенням К.К. Прахалада Г. Хамела) являють собою складну взаємодію окремих індивідуальних технологій та навичок, створюють групу ключових компетенцій підприємства [10].

Таке уявлення про сутність та ієрархію компетенцій підприємства ство-рює теоретичне підґрунтя для подальшого розвитку методології стратегічного управління та методичного нструментарію дослідження необхідних передумов успішного довгострокового розвитку сучасного підприємства.

В табл.2.3 наведена оцінка компетенцій підприємства ТОВ „Класс-Лайн”.

Таблиця 2.3 Ідентифікація фактично розвинених компетенцій ТОВ „Класс-Лайн”

| Група компетенцій | Вид компе-тенції в групі | Результати ідентифікац компетенцій в ТОВ „Класс-Лайн” |

| Компетенції організації | Ключові компетенції |

1. Ключовим фактором успіху (конкурентної переваги)підприємства є спеціалізація в області поставки вишуканих зразків італійських меблів для формування унікальних задумок фірм розробників інтер”єрів 2. Фактори успіху тимчасовими, оскільки базу-ються на заказах фірм – розробників інтер”єрів, тобто немає прямого виходу на замовників. |

| Стратегічні компетенції | 1. Стратегія підприємства (стратегія концентра-ції по М.Портеру) формується на тимчасовій унікальност поставок меблів з Італії з можливіс-тю вироблення унікальних комплектів меблів виробниками в Італії (по індивідуальним зака-зам) | |

| Функціональні компетенції | 1. Підприємство досконально володіє знаннями в сфері виробництва меблів в Італії та планує разом з виробниками в Італії програми перспек-тивного випуску комплектів меблів за резуль-татами маркетингу ринку попиту в Україні | |

| Особисті компетенції | Рольові компетенції |

1. Створений професійний колектив керівників, який вміють організовувати та виконувати цикл зовнішньоекономічних операцій по імпорту меблів з Італії. 2. Створений професійний колектив виконав-ців, який вміє працювати з різними видами клієнтури, зацікавлений у результатах загальної справи |

| Професійні компетенції |

1. Керівні працівники фірми набули знання та стали компетентним консультантами по асортименту, якості та виробникам меблів в Італії (ринок пропозицій) 2. Керівні працівники фірми накопичили базу маркетингових досліджень та стали компетент-ними консультантами ринку попиту на італійсь-кі меблі в Україні 3. Керівні праціники фірми стали надавати про-фесійні консультації по дизайну розташування відповідних комплектів меблів (участь в плануванні дизайну інтер”єрів) |

Оскільки досліджуєме підприємство ТОВ „Класс-Лайн” на етапі дослідження 2002 – 2004 років є класичним торгово - посередницьким підприємством по імпорту та торгівл вишуканими італійськими меблями, відповідно основний розвиток компетенцій підприємства накопичувався на ієрархічних стадіях особистих компетенцій.

Компетенц підприємства розвинені відносно слабо, оскільки ключові фактори успіху підприємства є тимчасовими, а стратегія концентрації на ринку потребує виходу на прямих замовників, оскільки орієнтація тільки на виконан-ня заказів фірм дизайнерів інтер”єрів має зовнішні загрози з боку конкурентів – послідовників чи з боку самих фірм-дизайнерів інтер”єрів, які мають можливість організац самостійної поставки меблів з-за кордону .

ТОВ „Класс-Лайн”, накопичивши великий обсяг особистих компетенцій, має перспективну можливість реалізації їх у розвитку компетенцій підприємства, тобто формування нового стратегічного плану розвитку – формування власного підрозділу дизайну нтер”єрів та надання прямим замовникам повного комплексу послуг не тільки по поставці меблів, а і по формування архітектури та дизайну приміщень, в яких ц меблі будуть розташовані.

2.3 Маркетинговий аналіз стратегічного простіру розвитку підприємства ТОВ Класс-Лайн” в сегменті послуг „Дизайн інтер’єра”

Характеристика 5 сил ринкової конкуренції по М.Портеру (див.розділ 1.3) складена на основі експертних оцінок спеціалістів ТОВ Класс-Лайн” і наведена в табл. 2.4. Як бачимо, використання методу М. Портера показує, що в ціло-му становище підприємства в своїй „ніші” на ринку досить стабільне. Найбільший ризик цьому становищу можуть надати поява конкурентів та підвищення цін постачальниками меблів в Італії.

Таблиця 2.4 Характеристика окремих сил для ТОВ Класс-Лайн”

| № | Сила | Характеристика дії | Експертна оцінка за 5-ти бальною шкалою |

| 1 | Ризик входу потенційних конкурентів | Досить обмежений | 3 |

| 2 | Можливості “торгу-ватися (знижувати ціни) покупців | Покупці мають обмежен можливості впливати на ціни. | 4 |

| 3 | Загрози товарів, що заміщують основний асортимент | Практично немає | 5 |

| 4 | Можливості “торгу-ватися (підвищувати ціни) постачальників | Досить високі | 2 |

| 5 | Конкуренція серед існуючих фірм-продавців | Невисока | 5 |

| Сукупна дія сил | Досить стабільне становище | 4,0 |

Основні методи, які використовує ТОВ “Класс-Лайн” у конкурентній боротьбі, наступні: більш низькі ціни, ніж у конкурентів, більш високий рівень обслуговування споживачів. Особливо виграє підприємство за рахунок швид-кості доставки: якщо клієнт замовляє меблі з виставки в салоні на території України, то на другий день він їх одержує. Якщо меблі замовлені за каталогом, то строк доставки їх клієнту не перевищує 5 днів.

Обгрунтування перспектив розвитку ТОВ „Класс-Лайн”, визначення можливих ризиків та напрямів проведення інвестиційної політики можна здійснити за результатами проведення SWOT-аналізу. На першому етапі вирішення зав-дань з оцінювання поточного стану підприємства та перспектив його розвитку проведений аналіз ситуації всередині підприємства і зовнішній аналіз, результати наведен в табл.2.5.

Таблиця 2.5 Перший етап SWOT- аналізу ТОВ “Класс-лайн”

| Запитання | Відповідь |

| Чи сумісна можливість, що відкри-вається на ринку, з місією та ціля-ми фірми? | Так, в повному ступені |

| Чи має фірма необхідн фінансові ресурси? | Ні не має. |

| Чи належне матеріально-технічне оснащення фірми? | Не в повному ступені. Необхідно закінчити реконструкцію складів та системи автоматизованого управління складами. Необхідно закупити програмне забезпечення АРМ „Дизайну приміщень” та провести навчання нового підрозділу роботі з ним. |

| Чи має фірма необхідн марке-тингові «ноу-хау», які дозволяють досягти конкурентних переваг? | Так, фірма має власну технологію ім-портування меблів та прогнозування необхідного виробництва у нерезидентів - виробників. . |

| Чи можливо організувати діяльність з помірними витратами, що дасть можливість одержати бажаний прибуток? | Так, хоча фірма і отриму досить прийнятний прибуток, його розмір може бути збільшено за рахунок зменшення витрат при оптимізації схеми витрат на зовнішньоекономічн розрахунки. |

| Чи дозволяє кадровий потенціал здійснити поставлені задачі? | Не зовсім, питома вага дизайнерів у штаті фірми від загальній кількості співробітників – всього 6,9% |

| Який імідж і стаж роботи на ринку має фірма? | Підприємство має високий пози-тивний імідж. Стаж роботи – 8 років |

Друга частина SWOT-аналізу [35] являє собою дослідження зовнішнього середовища. Основне призначення зовнішнього аналізу - виявити та усвідомити можливості й загрози, що можуть впливати на діяльність підприємства сьогодн або в майбутньому.

Оцінювання сильних слабких сторін, маркетингових можливостей та загроз ТОВ “Класс-лайн проведено за допомогою матриці SWOT-аналізу (табл. 2.6).

SWOT-аналіз ТОВ Класс-лайн” показав, що підприємство має ряд сильних сторін і можливостей на концентрованому сегменті ринку імпортних вишуканих меблів, займає досить стабільне становище на ньому та має можливості для свого подальшого розвитку. В табл.2.6 показані конкретні напрями з потенціювання сильних сторін можливостей за умови врахування й обмеження впливу слабких сторін і загроз, що забезпечить підприємству конкурентні переваги.

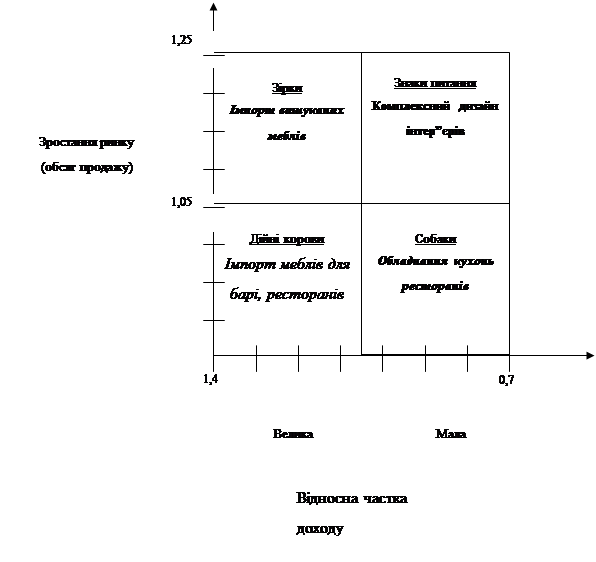

Щоб розглянути місце різних стратегічних напрямків діяльності ТОВ Класс-Лайн” на ринку імпортних вишуканих меблів, побудуємо матрицю БКГ [32], використавши при цьому дані підприємства про обсяги продажів у 2004 році та матеріали аналітичних оглядів журналу “Світ меблів”. На цьому ринку основним конкурентом для ТОВ “Класс-Лайн” за обсягами продажу є приватна дизайнерська фірма “Anna Glorius” (Додаток Д).

Виділимо такі основні стратегічні напрями діяльності ТОВ “Класс-лайн”: мпорт вишуканих італійских меблів в Україну; імпорт меблів для обладнання барів та кафе; імпорт кухонної техніки для ресторанів та кафе; комплексний дизайн та будівництво інтер”єра приміщень з імпортних меблів та обладнання. В табл. 2.7 зроблено розрахунок показників для побудови матриці БКГ.

Таблиця 2.6 Матриця SWOT-аналізу ТОВ “Класс-лайн”

|

Сильні сторони (S) 1.Досвід роботи на ринку 2. Висока швидкість доставки 3.Наявність електронно пошти, зв’язок через Web-вузли 4. Наявність на фірм власного програмного забезпечення (програма комплексного обліку процесів мпортних поставок) |

Слабкі сторони (W) 1. Відсутність підроз-ділу економічного ана-лізу 2.Відсутність спеціаль-ного маркетингового підрозділу 3. Відсутність підроз-ділу дизайнерів інтер”єрів в структурі штату 4. Відсутність власного Веб-сайту |

|

|

Можливості (О) 1.Зниження вартості меблів при комплек-сному дизайні та обладнані приміщень 2.Поява необхідних фі-нансових ресурсів при авансуванні імпорту 3.Наявність тісних контактів з виробни-ками меблів |

SO-стратегія 1.Розширення участі на ринку 2.Привернення уваги можливих клієнтів за домомогою Інтернет – послуг дизайну 3.Автоматизація системи збуту на основі встановлення модулів у постійних партнерів |

WO-стратегія 1.Створення маркетин-гової, економічної та дизайнерської груп на підприємстві 2. Придбання техніки та програмного забезпечення „Дизайн інтер”єрів” 3. Навчання персоналу |

|

Загрози (Т) 1.Низька купівельна спроможність населен-ня для впровадження дизайну нтер”єрів 2. Нестача обігових коштів у основних груп клієнтів-юридичних осіб |

ST-стратегія 1.Формування асорти-ментно політики, тісно пов’язаної із диверси-фікацією в напрямку розширення асорти-менту послуг 2.Використання принци-пів цінової дискримі-нації клієнтів 3.Перегляд системи надання товарних кредитів і політики встановлення відсотків за ними |

WT-стратегія 1.Надання відстрочок у платежах для надійних клієнтів 2.Привернення уваги нових клієнтів шляхом формування оптималь-ного ассортименту послуг, доступних за ціною для різних сегментів споживачів |

Таблиця 2.7 Розрахунок показників для побудови матриці БКГ

| Частка ринку ТОВ «Класс-лайн» | Частка ринку головного конкурента (фірма фірма “Anna Glorius”) | Відносна частка на ринку | Темп росту ринку | |

| Імпорт вишу-каних талійских меблів в Україну | 0,3 | 0,24 | 1,27 | 1,1 |