Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Повышение эффективности работы предприятия путем его реорганизации (на примере ОАО "Горизонт")

Дипломная работа: Повышение эффективности работы предприятия путем его реорганизации (на примере ОАО "Горизонт")

Содержание

Введение

1. Методологические основы реорганизации коммерческих предприятий

1.1 Современные направления реорганизации фирм

1.1.1 Основные виды реорганизации фирмы в экономике

1.1.2 Правовое регулирование и нормы законодательства Республики Беларусь при реорганизации производства

1.2 Реорганизация акционерного общества

1.1.1 Слияние акционерных обществ

1.1.2 Присоединение акционерного общества

1.1.3 Разделение акционерного общества

1.1.4 Выделение акционерного общества

1.1.5 Преобразование акционерного общества

2. Анализ производственно-хозяйственной деятельности ОАО «Горизонт»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ обобщающих показателей эффективности производства

2.3 Анализ дифференцированных показателей эффективности деятельности предприятия

2.4 Сравнительная характеристика показателей деятельности предприятия в результате реорганизации

3. Пути повышения эффективности деятельности ЧПУП «Завод электроники и бытовой техники Горизонт»

3.1 Пути улучшения финансового состояния реорганизованного предприятия

3.2 Пути повышения эффективности использования финансовых ресурсов и укрепление финансового положения предприятия

3.3 Пути снижения энергопотребления на ЧПУП «Завод электроники и бытовой техники Горизонт»

3.4 Мероприятия по совершенствованию анализа производственно-хозяйственной деятельности

3.5 Технологический процесс изготовления печатной платы радиолы

4. Пути совершенствования подготовки кадров, поступающих на предприятие

4.1 Вопросы кадрового обеспечения в системе управления охраной труда на предприятии

4.1.1 Нормативные требования к подбору и расстановке кадров для службы охраны труда

4.1.2 Основные требования к обеспечению высокой компетентности кадров в вопросах охраны труда

4.1.3 Пути совершенствования подготовки кадров, поступающих на предприятие

Заключение

Список литературы

РЕФЕРАТ

Объём пояснительной записки 91стр., табл.20, рис. 7, источников 28,

приложений 4.

Тема: Повышение эффективности работы предприятия путем его реорганизации (на примере ОАО «Горизонт»).

Ключевые слова: реорганизация, экономическая эффективность, объем производства, элементы затрат, калькуляция, переменные затраты, объём производства, прибыль, рентабельность.

Объект исследования: Открытое акционерное общество «Горизонт».

Цель работы: на основании исследования и анализа состояния предприятия разработать предложения для промышленного предприятия, с целью повышения экономической эффективности деятельности предприятия.

В процессе изучения объекта исследования проведен анализ себестоимости продукции, прибыли и рентабельности, анализ производительности труда и заработной платы, анализ объемов выпуска и реализации продукции за последние годы.

На основе полученных в результате анализа данных в проектной части:

- было предложено в качестве источников формирования капитала в ЧУП «ЗЭиБТ Горизонт» закупить необходимое новое оборудование с использованием лизинга.

- предложены мероприятия по снижению энергопотребления системы автоматизированного управления тепловым режимом участков.

- предложены рекомендации по использованию в организации специальной программы ОЛИМП: ФинЭксперт для более оперативного проведения анализа производственной деятельности.

- даны предложения по совершенствованию подготовки кадров, поступающих на предприятие.

Кроме того для улучшения финансового состояния ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» необходимо:

ускорить оборачиваемость оборотных средств путем умелого использования механизма ценообразования, улучшения финансово-расчетной дисциплины, улучшения коммерческой деятельности;

контролировать состояние расчетов с покупателями;

расширить ассортимент продукции;

провести техническое перевооружение организации действующего учета и контроля за использованием ресурсов, изучить и внедрить передовой опыт в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращения потерь.

В дальнейшем выбранная стратегия позволит улучшить работу организации, укрепит ее финансовое состояние, что приведет к улучшению финансовых показателей и росту прибыли.

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

НПА – нормативно-правовой акт;

ОАО – открытое акционерное общество;

ОП – объём производства;

ОР – объём реализации;

ОТ – охрана труда;

ПП – печатная плата;

ОПП – односторонняя печатная плата;

ДПП – двусторонняя печатная плата;

ПТ – производительность труда;

СУОТ – система управления охраной труда;

ТЭП – технико-экономические показатели

Введение

Время, в которое мы живем - эпоха перемен. В период перехода экономики Республики Беларусь к рыночным методам ведения хозяйства, изменяется характер функционирования большинства промышленных предприятий. В нынешней ситуации предприятия вынуждены работать в условиях жесткой конкуренции и подвергаться воздействию критических для выживания факторов внутренней и внешней среды: поведения потребителей, позиций конкурентов, правильного выбора партнеров, создания конкурентоспособного ассортимента товаров и услуг с учетом интересов потребителей, надежных источников получения коммерческой и иной рыночной информации, квалифицированных консультаций и т.п.

Для того чтобы внедриться в мировую экономику и занять в ней достойное место, нужно соблюдать два главных условия:

– во-первых, должны быть положены принципы и механизмы, господствующие в мировом экономическом сообществе;

– во-вторых, должны быть учтены особенности предшествующего развития и современного состояния экономики страны, менталитет населения, продолжительность периода преобразований и другие факторы и условия, формирующие развитие страны.

Это предопределяет необходимость формирования новых принципов построения организаций, положения которых должны выражать объективные потребности реформируемой экономики и общества в целом.

Правильно выбранная форма предприятия позволяет реализовать и обобщить широкий спектр вопросов адаптации предприятия к внешним условиям, учёта всех факторов в построении системы управления на предприятии.

Если руководитель хорошо ознакомлен с методами управления и умеет применить знания в нужное время и в нужный момент, то есть сделать всё правильно, то и результат будет оправдан.

Основной целью написания дипломного проекта является определение направлений, практической реализации структуры реорганизации в радиоэлектронной организации, ее влияние на работу предприятия; выявить все достоинства и недостатки, касающиеся данной тематики, и в итоге, внести свои предложения по составу основных мероприятий, направленных на повышение эффективности работы предприятия и его подразделений.

В связи с ситуацией сложившейся на данный момент на рынке радиоэлектронной продукции (низкие цены реализации, высокая затратность работ в связи с географическим положением региона, увеличивающаяся конкурентная борьба с зарубежной продукцией и т.д.). Многие прибыльные ранее организации «терпят бедствие» и без посторонней помощи им просто не одолеть тот барьер, который ставит перед ними новый рыночный механизм.

Чтобы предложить нужные рекомендации необходимо решить следующий комплекс взаимосвязанных задач:

– изучить теоретическую сторону функционирования предприятий, в целом делая уклон в направлении основных видов реорганизации и правового регулирования и норм законодательства Республики Беларусь;

– исследовать производственно-хозяйственную деятельность предприятия, проанализировав все технико-экономические показатели работы предприятия в течение последних трёх лет.

– на основе проанализированной информации провести анализ предприятия, дав оценку его настоящему рыночному состоянию, проведя сравнительный анализ деятельности до момента реорганизации и после;

– сделать выводы , касающиеся реорганизации предприятия;

– внести свои предложения, направленные на повышение эффективности предприятия и его подразделений.

Объектом исследования выступает Открытое Акционерное Общество «Горизонт», а так же реорганизованное им самостоятельное предприятие ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ».

Предметом проводимого исследования является процесс реорганизации предприятия при рыночном ведении хозяйства.

При анализе деятельности и функционирования предприятия использовались различные методы анализа, обобщения, системных и ситуационных подходов для оценки реального состояния и положения дел на предприятии, системный анализ. В работе рассмотрены формы и методы ведения коммерческой деятельности ОАО «Горизонт», организационная структура предприятия, задачи и функции подразделений коммерческого отдела, ее взаимодействие с другими отделами. Проанализированы реализуемая предприятием товарная политика, ценовая политика, политика в области распределения, используемые инструменты и средства в области коммуникационной политики и исследования рынка. Проанализирована экономическая среда. Все методы направлены на выявление недостатков, которые можно сгладить при правильном применении предложенных рекомендаций.

Основной исследовательской базой работы послужили: отчетная документация коммерческого отдела, отдела маркетинга, отдела материально-технического снабжения, организационная структура предприятия, годовой отчёт предприятия за 2005, 2006 и 2007 годы; бизнес-план предприятия, бухгалтерский баланс предприятия, научная литература, и др. документы ОАО «Горизонт».

1. Методологические основы реорганизации коммерческих предприятий

1.1 Современные направления реорганизации коммерческих организаций

1.1.1 Основные виды реорганизации предприятий в экономике

В научной и учебной литературе проблемы реорганизации затрагиваются лишь косвенно, их освещение преимущественно носит лишь описательный характер. Большинство ученых не признает за реорганизацией самостоятельного значения и склонно рассматривать данный институт лишь как один из способов прекращения юридических лиц. Следствием подобного подхода является отсутствие углубленных теоретических исследований понятия, природы и признаков реорганизации как правового явления.

Несовершенство и противоречивость законодательства, отсутствие многих правовых норм, касающихся процесса реорганизации, ведут к тому, что существуют реальные риски признания любой реорганизации юридического лица незаконной.

Нетрудно заключить, что в законодательстве установлены лишь общие принципы реорганизации акционерных обществ. Поскольку речь идет о сложном правовом институте, необходимо не только привести в соответствие отдельные противоречивые действующие правовые нормы, но и детализировать их, а также ввести дополнительные нормы, что позволит упорядочить процедуру реорганизации Республики Беларусь, защитить права кредиторов, а также поможет обеспечить стабильность гражданского оборота в целом. Этим обусловлена актуальность темы дипломной работы, в которой автор попытается раскрыть особенности этого института гражданского права.

Говоря об организации, следует отметить то, что её функционирование начинается с непосредственного создания. Принято выделять два вида процедуры создания различными путями:

- путём учреждения нового предприятия,

- путём реорганизации уже имеющегося.

Следует учитывать, что создание и регистрация нового юридического лица процесс менее длительный и менее кропотливый. При реорганизации необходимо оценивать результаты деятельности как до, так и после преобразований.

Традиционно рассматривают реорганизацию с точки зрения последствий прекращения юридических лиц: относительное прекращение при сохранении для функционирования в гражданском обороте его имущественной массы и переходе его прав и обязанностей в порядке правопреемства к другим лицам [18].

Реорганизация – способ создания или прекращения юридического лица, вследствие которого происходит преемственность в правах и обязанностях. Реорганизация является специфическим способом образования новых и прекращения действующих юридических лиц. Основные цели, которые преследуют участники реорганизации - это, прежде всего финансовая выгода (укрупнение юридического лица, увеличение материального и имущественного фонда), увеличения доли присутствия на рынке, оптимизация налогообложения. Также не стоит списывать со счетов и такую цель как уход от исполнения обязательств, гарантиями исполнения которых, могут служить привлекательные активы либо имущество.

Реорганизация - одна из наиболее часто применяемых в последнее время процедур в процессе деятельности практически всех организаций. Традиционно реорганизация рассматривается с точки зрения установленной законодателем процедуры перехода прав и обязанностей одних юридических лиц к другим в порядке правопреемства.

Для проведения реорганизации необходима, конечно же, оптимальная правовая база, призванная обеспечить достижение необходимого результата. Следует обратить внимание на способы реорганизации:

– добровольный (по решению участников);

– разрешительный (с согласия государственных органов);

– принудительный (по решению уполномоченных органов государственной власти или суда).

Реорганизация юридического лица может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

По различным основаниям эти пять форм разбивают на различные группы.

Первая группа: по субъекту :

– слияние, присоединение, преобразование

Вторая группа: по судьбе имущественной массы:

– слияние, присоединение (увеличивается);

– разделение, выделение (уменьшается);

– преобразование (остается без изменений).

Третья группа: по факту сохранения ранее существовавшего юридического лица:

– присоединение, выделение, преобразование (сохраняется);

– слияние, разделение (не сохраняется);

Четвертая группа: по оформляющему реорганизацию акту:

– слияние, присоединение, преобразование (передаточный акт);

– разделение, выделение (разделительный баланс).

Пятая группа: по моменту реорганизации:

– слияние, разделение, выделение, преобразование (с момента государственной регистрации вновь возникших юридических лиц);

– присоединение (с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица).

Слиянием юридических лиц признается создание нового юридического лица с передачей ему всех прав и обязанностей двух или нескольких юридических лиц и прекращением последних. Присоединение юридического лица считается прекращение одного или нескольких юридических лиц с передачей всех их прав и обязанностей другому ранее созданному юридическому лицу.

Под разделением юридического лица понимается прекращение юридического лица с передачей всех его прав и обязанностей вновь созданным юридическим лицам.

Выделением юридического лица признается создание одного или нескольких юридических лиц с передачей ему (им) части прав и обязанностей реорганизуемого юридического лица без прекращения последнего.

Преобразование юридического лица состоит в его прекращении и образовании на его основе юридического лица другой организационно-правовой формы. Таким образом, в четырех случаях реорганизации из пяти юридическое лицо прекращает существование, причем в трех из них - при разделении, слиянии и преобразовании - наряду с прекращением возникает новое (при слиянии и преобразовании) или несколько новых (при разделении) юридических лиц. При выделении налицо лишь возникновение одного или нескольких новых юридических лиц.

В каждом конкретном случае мотивы, побуждающие руководителей проводить реорганизацию своих предприятий - различны. Но, как бы, то, ни было, объединяет их стремление к повышению эффективности работы и упрочению позиций предприятия на рынке.

Как правило, посредством слияния и поглощения компании могут значительно увеличить эффективность своей деятельности за счет существенной экономии на текущих издержках, оптимизации управления и повышения конкурентоспособности [25].

1.1.2 Правовое регулирование и нормы законодательства Республики Беларусь при реорганизации коммерческих организаций

Гражданский кодекс Республики Беларусь даёт основные понятия реорганизации. Существование большинства юридических лиц не ограничено какими-либо временными рамками. Прекращение юридических лиц может влечь за собой различные последствия. В зависимости от них различают два вида прекращения: реорганизацию и ликвидацию. Реорганизация является как одной из форм создания, так и одной из форм ликвидации юридического лица, причем одновременно могут создаваться и ликвидироваться несколько юридических лиц.

При реорганизации происходит замена субъектов, которые имеют определенные права и обязанности.

Реорганизация является способом, как прекращения юридических лиц, так и возникновения новых. Реорганизация юридического лица - это его прекращение, влекущее возникновение новых организаций или значительное изменение характера юридической личности существующих организаций. Проще это можно сказать так: реорганизация - способ прекращения деятельности юридического лица, характеризующийся переходом прав и обязанностей к другому юридическому лицу. В таких случаях ко вновь возникшим или ранее существующим организациям, помимо участников и имущества юридического лица, могут перейти особенности его организационной структуры, правоспособности, фирменного наименования и др. Реорганизация возможна в формах слияния, присоединения, разделения, выделения, преобразования. Согласно нормам в случаях, предусмотренных специальными законами, такой вид реорганизации юридических лиц, как разделение или выделение, может иметь место по решению уполномоченных на то государственных органов, а слияние, присоединение и преобразование - только с их согласия. Общие для большинства юридических лиц правила на этот счет содержатся в Законе о конкуренции, поскольку он говорит о хозяйствующих субъектах, а хозяйственной предпринимательской деятельностью у нас вправе заниматься и фактически занимаются как коммерческие, так и некоммерческие юридические лица.

Слияние как способ реорганизации юридического лица означает укрупнение вновь возникающего субъекта гражданского права за счет прекращения нескольких юридических лиц. При этом все права и обязанности каждого из них суммируются организацией, возникающей в результате слияния, в соответствии с передаточным актом.

Присоединение заключается в том, что существующая организация за счет того, что одна или несколько других организаций вливаются в нее, сами, утрачивая признаки юридического лица. Это способ реорганизации при котором права и обязанности одного ранее существовавшего юридического лица переходят к другому юридическому лицу. Права и обязанности переходят к укрупняющемуся юридическому лицу в соответствии с передаточным актом.

Разделение означает дробление одного юридического лица, прекращающего свое существование, на несколько более мелких организаций. Следовательно, права и обязанности прекращаемого юридического лица тоже дробятся: они переходят ко вновь возникшим организациям на основании данных разделительного баланса.

Выделение - это, как и разделение, способ разукрупнения юридических лиц; в отличие же от разделения, при этом способе разукрупнения организация не перестает существовать, но уменьшаются объемы ее характеристик как юридической личности: уменьшается закрепленный за ней имущественный комплекс, численность ее участников, объем гражданской правоспособности. Все это как бы «вычитывается» из нее и переходит ко вновь возникающим на такой основе другим юридическим лицам. Документом, фиксирующим подробности данного процесса, является составляемый при этом разделительный баланс.

Еще одним способом реорганизации юридических лиц признано их преобразование, т. е. изменение их организационно-правовой формы юридического лица. При этом сама организация, ее участники и ее имущество в количественном плане могут остаться неизменными; но изменяется совокупность определенных признаков, характеризующих тип соответствующего юридического лица: его назначение как объединение других лиц и их имущества; правовой режим имущества, закрепленного за ним; методы решения тех или иных вопросов, возникающих в деятельности данной организации; объем требований, предъявляемых к учредительным документам данного юридического лица и к величине его уставного капитала; зависящий от всего этого способ образования и прекращения данного юридического лица. При преобразовании юридического лица ко вновь возникшему субъекту переходят права и обязанности преобразуемого юридического лица в соответствии с передаточным актом. Ярким примером преобразования как формы реорганизации юридического лица является акционирование унитарных предприятий. Та же форма реорганизации - преобразование юридического лица - происходит при продаже предприятий согласно Положению о порядке продажи государственных предприятий-должников, которое допускает их продажу с сохранением статуса юридического лица.

По отношению к отдельным видам юридических лиц в законодательстве предусмотрены особые правила, касающиеся их реорганизации. В тоже время существуют некоторые общие правила реорганизации юридических лиц. Они сводятся к следующему:

Во-первых, реорганизация возможна, как правило, лишь, когда об этом есть решение учредителей (участников) юридического лица либо органа, уполномоченного на то учредительными документами.

Во-вторых, в отдельных случаях в качестве меры предупреждения или преодоления монополистической деятельности на товарных рынках реорганизация юридических лиц в форме разукрупнения возможна в принудительном порядке по решению уполномоченных государственных органов. Если участники юридического лица или иные лица, которым адресовано такое решение, не проведут реорганизацию в установленный срок, то суд по иску может назначить внешнего управляющего юридическим лицом и поручить ему, провести его реорганизацию. С этого момента к внешнему управляющему переходят права органа данного юридического лица: он выступает от его имени в суде, составляет разделительный баланс, передает его на рассмотрения суда вместе с учредительными документами вновь возникающих юридических лиц. Утверждение судом указанных документов является основанием для государственной регистрации вновь возникающих юридических лиц.

В-третьих, в то же время в законодательстве предусмотрены гарантии прав разукрупняемого юридического лица. Решение о принудительном разукрупнении коммерческих организаций принимается при наличии совокупности следующих условий: возможности организационного и территориального обособления ее структурных единиц; отсутствия между ее структурными подразделениями тесной технологической взаимосвязи; возможности юридических лиц в результате реорганизации самостоятельно работать на рынке определенного товара.

Юридическое лицо считается реорганизованным, как правило, с момента государственной регистрации вновь возникших юридических лиц. При проведении реорганизации юридических лиц должны учитываться интересы их кредиторов, так как последние вступали в имущественные отношения с одними организациями, а потом на месте должников оказываются другие, что может нарушить интересы кредиторов реорганизуемого юридического лица. Во избежание этого участники юридического лица или орган, принявший решение о его реорганизации, обязаны письменно уведомить об этом его кредиторов, которые вправе потребовать прекращения или досрочного исполнения обязательств реорганизуемого юридического лица и возмещения причиненным им досрочным прекращением обязательств убытков. При разукрупнении юридического лица, возникшие на его основе организации, становятся перед его кредиторами солидарными должниками, если из содержания разделительного баланса нельзя определить, кто из них и в каком объеме принял на себя долги реорганизуемого юридического лица.

Решение о реорганизации юридического лица, как отмечалось, может быть принято его учредителями (участниками) либо органом, уполномоченным на то его учредительными документами.

Реорганизация может быть также осуществлена по решению уполномоченного государственного органа или по решению суда. Однако это возможно только в случаях, прямо установленных законом. Кроме того, по решению государственного органа или суда юридическое лицо может быть реорганизовано лишь в форме его разделения либо выделения из его состава одного или нескольких юридических лиц.

По смыслу действующего законодательства реорганизация представляет собой специфический способ прекращения действующих и образования новых юридических лиц (кроме случаев реорганизации в формах присоединения и выделения), влекущий переход прав и обязанностей от ранее действовавших юридических лиц к вновь возникшим.

Поскольку реорганизация всегда связана с имущественным правопреемством между юридическими лицами, при ее проведении существенное значение имеет вопрос об объеме прав и обязанностей, переходящих к правопреемнику. В результате реорганизации права и обязанности реорганизованных юридических лиц могут переходить:

Во-первых: в полном объеме только к одному правопреемнику (при слиянии, присоединении и преобразовании);

Во-вторых: в полном объеме, но к нескольким правопреемникам в соответствующих частях (при разделении);

В-третьих: частично как к одному, так и к нескольким правопреемникам (при выделении).

Переход прав и обязанностей от одного юридического лица к другому в процессе реорганизации оформляется соответствующими правоустанавливающими документами: передаточным актом реорганизации в формах слияния, присоединения и преобразования или разделительным балансом (при реорганизации в формах разделения и выделения). Утвержденные передаточный акт (или разделительный баланс имеют важнейшее значение, поскольку по этим документам определяется состав прав и обязанностей, переходящих к соответствующему правопреемнику. Однако вряд ли их можно считать правоустанавливающими документами в том смысле, что без этого документа нет перехода соответствующего права. Скорее они являются доказательствами решения о распределении прав и обязанностей реорганизуемого юридического лица. К правопреемникам переходят и не отраженные в этих документах и даже не выявленные на момент реорганизации права и обязанности реорганизованных правопредшественников.

Реорганизация юридического лица не влечет появления в обязательстве дополнительных участников ни на стороне кредитора, ни на стороне должника, происходит лишь прекращение участия реорганизуемого юридического лица во всех обязательствах, права и обязанности, по которым переходят в порядке универсального правопреемства к другим юридическим лицам. Причем сами обязательства не прекращаются, а продолжают исполняться лицами, заменившими выбывшего из обязательства первоначального участника.

Поскольку при реорганизации в формах разделения и выделения у вновь образованных юридических лиц правопреемство возникает в отношении строго определенных обязательств реорганизованного юридического лица, предусмотрено, что подготавливаемый разделительный баланс должен состоять не менее чем из двух частей: баланса реорганизуемого юридического лица и баланса создаваемого юридического лица. Данное требование к его форме объясняется тем, что только при сопоставлении балансов реорганизованного юридического лица и каждого вновь образованного юридического лица можно определить объем прав и обязанностей, перешедших в процессе реорганизации к правопреемникам, и в каких пропорциях эти права и обязанности распределяются между ними.

При реорганизации любого предприятия или организации в обязательном порядке должна проводиться инвентаризация его имущества и денежных обязательств. Основными целями инвентаризации являются:

– выявление фактического наличия имущества;

– сопоставление фактического имущества с данными бухгалтерского учета;

– проверка полноты отражения в учете обязательств;

– установление действительности обязательств, права и обязанности, по которым в процессе реорганизации перешли к правопреемнику.

Для успешного выполнения указанных задач необходимо, чтобы к разделительному балансу реорганизованного юридического лица был приложен последний акт инвентаризации.

За понятием «реорганизация» стоит переход имущества одного лица к другому, и в принципе, не придумай законодатель подобного легального определения, этот процесс вполне мог протекать в следующей форме: получение участниками причитающегося им имущества юридического лица и незамедлительная передача его в полном объеме другому юридическому лицу. Динамика подобных отношений предполагала бы юридически значимую трансформацию прав участников реорганизуемого юридического лица: из обязательственных - в вещные и затем обратно в обязательственные. При этом очевидно, что, поскольку реальный вклад в уставный капитал юридического лица осуществлял бы обладающий имуществом на правах собственника участник прекратившего существование предприятия, он бы и выступал законным учредителем первого.

Итак, реорганизация - процесс перемены лиц в имущественных и иных правоотношениях, характеризующийся изменением комплекса их прав и обязанностей, субъектного состава участников либо организационно-правовой формы реорганизуемого юридического лица и влекущий универсальное правопреемство.

Реорганизация юридических лиц может быть представлена как их прекращение. Однако это определение не является всеобъемлющим и не включает такой вид реорганизации, как выделение, влекущее не прекращение, а, наоборот, возникновение нового субъекта права.

К юридически значимым признакам реорганизации можно отнести следующие:

- универсальное правопреемство вновь возникших (в случае присоединения - измененных) юридических лиц, включающее, помимо перехода к преемнику актива, также одну передачу имущественных обязанностей (пассива);

- отсутствие какой-либо связи (обязательственно-правовой или вещной) между реорганизованным юридическим лицом и его правопреемником и полная автономия последнего;

- изменение размера уставного капитала и субъектного состава участников (в случае преобразования - только организационно-правовой формы) реорганизуемого юридического лица;

- все или часть участников реорганизуемого субъекта выступают учредителями (участниками) его правопреемника [11].

1.2 Реорганизация акционерного общества

Акционерное общество - это одна из организационно-правовых форм предприятий. Оно создается путем централизации денежных средств (объединения капитала) различных лиц, проводимой посредством продажи акций с целью осуществления хозяйственной деятельности и получения прибыли.

Реорганизация акционерного общества производится в определенном порядке, а так акционерное общество может быть добровольно реорганизовано в порядке, предусмотренном законом. Особенности реорганизации общества - субъекта естественной монополии, более 25 % акций которого закреплено в государственной собственности, определяются законом, устанавливающим основания и порядок реорганизации такого общества.

Основания и порядок реорганизации акционерного общества определяются также Гражданским кодексом Республики Беларусь. Реорганизация акционерного общества может быть осуществлена в форме:

– слияния;

– присоединения;

– разделения;

– выделения;

– преобразования.

Формирование имущества акционерных обществ, создаваемых в результате реорганизации, осуществляется только за счёт имущества реорганизуемых предприятий.

Не позднее 30 дней с даты принятия решения о реорганизации предприятия, а при реорганизации предприятия в форме слияния или присоединения- с даты принятия решения об этом последним из предприятий, участвующих в слиянии или присоединении, организация обязано письменно уведомить об этом кредиторов общества и опубликовать в СМИ, предназначенных для публикации данных о государственной регистрации юридических лиц, сообщение о принятом решении. При этом кредиторы общества в течении 30 дней с даты направления им уведомлений или в течение 30 дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств организации и возмещения им убытков.

Если разделительный баланс или передаточный акт не даёт возможности определить правопреёмника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

Организация считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации общества в форме присоединения к нему другого общества первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного общества.

Государственная регистрация вновь возникших в результате реорганизации обществ и внесение записи о прекращении деятельности реорганизованных обществ осуществляется в порядке, установленном законом.

1.2.1 Слияние открытых акционерных обществ

Слиянием акционерных обществ признаётся возникновение нового общества путем передачи ему всех прав и обязанностей двух и или нескольких обществ с прекращением финансово-хозяйственной деятельности последних.

Общества, участвующие в слиянии, заключают договор о слиянии, в котором определяются порядок и условия слияния, а также порядок конвертации акций каждого общества в акции нового общества. Совет директоров (наблюдательный совет) общества выносит на решение общего собрания акционеров каждого общества, участвующего в слиянии, вопрос о реорганизации в форме слияния, об утверждении договора о слиянии, устава общества, создаваемого в результате слияния, и об утверждении передаточного акта.

Образование органов вновь созданной организации проводится на совместном общем собрании акционеров обществ, участвующих в слиянии. Порядок голосования на совместном общем собрании акционеров может быть определён договором о слиянии обществ.

При слиянии обществ акции общества, принадлежащие другому обществу, участвующему в слиянии, а также собственные акции, принадлежащие участвующему в слиянии обществу, погашаются.

При слиянии обществ все права и обязанности каждого из них переходят к вновь возникшему обществу в соответствии с передаточным актом.

1.2.2 Присоединение открытого акционерного общества

Присоединением организации признаётся прекращение финансово-хозяйственной деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другой организации.

Присоединяемое общество (общества) и общество, к которому осуществляется присоединение, заключают договор, в котором определяются порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение.

Совет директоров (наблюдательный совет) каждого общества выносит на решение общего собрания акционеров своего общества, участвующего в присоединении, вопрос о реорганизации в форме присоединения и об утверждении договора о присоединении. Совет директоров (наблюдательный совет) присоединяемого общества выносит также на решение общего собрания акционеров вопрос об утверждении передаточного акта.

Совместное общее собрание акционеров данных обществ принимает решения о внесении изменений и дополнений в устав и в случае необходимости по другим вопросам. Порядок голосования на совместном общем собрании акционеров определяется договором о присоединении.

При присоединении общества акции присоединяемого общества, принадлежащие обществу, к которому осуществляется присоединение, а также собственные акции, принадлежащие присоединяемому обществу, погашаются.

При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества в соответствии с передаточным актом.

1.2.3 Разделение открытого акционерного общества

Разделением общества признаётся прекращение обществом финансово-хозяйственной деятельности с передачей всех его прав и обязанностей вновь создаваемым обществам.

Совет директоров (наблюдательный совет) реорганизуемого в форме разделения общества выносит решение общего собрания акционеров вопрос о реорганизации общества в форме разделения, порядке и об условиях разделения, о создании новых обществ и порядке конвертации акций реорганизуемого общества в акции создаваемых обществ, об утверждении разделительного баланса.

Общее собрание реорганизуемого в форме разделения общества принимает решение о реорганизации общества в форме разделения, о порядке и об условиях разделения, о создании новых обществ, о порядке конвертации акций реорганизуемого общества в акции создаваемых обществ, об утверждении разделительного баланса. Общее собрание каждого вновь создаваемого общества принимает решение об утверждении его устава и образовании его органов.

Каждый акционер реорганизуемого общества, голосовавший против или не принимавший участия в голосовании по вопросу о реорганизации общества, должен получить акции каждого общества, создаваемого в результате разделения, предоставляющие те же права, что и акции, принадлежащие ему в реорганизуемом обществе, пропорционально числу принадлежащих ему акций этого общества.

При разделении общества все его права и обязанности переходят к двум или нескольким вновь создаваемым обществам в соответствии с разделительным балансом.

1.2.4 Выделение открытого акционерного общества

Выделением общества признаётся создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без юридической ликвидации последнего.

Совет директоров (наблюдательный совет) реорганизуемого в форме выделения общества выносит на решение общего собрания акционеров общества вопрос о реорганизации общества в форме выделения, о порядке и об условиях выделения, о создании нового общества (обществ), о конвертаци акций реорганизуемого общества в акции создаваемого общества (распределении акций создаваемого общества среди акционеров реорганизуемого общества, приобретении акций создаваемого общества самим реорганизуемым обществом) и о порядке такой конвертации (распределения, приобретения, об утверждении разделительного баланса.

Общее собрание акционеров реорганизуемого в форме выделения общества принимает решение о реорганизации общества в форме выделения, о порядке и об условиях выделения, о создании нового общества (обществ), о конвертации акций реорганизуемого общества в акции создаваемого общества (распределении акций создаваемого общества среди акционеров реорганизуемого общества, приобретении акций создаваемого общества самим реорганизуемым обществом и о порядке такой конвертации (распределения, приобретения), об утверждении разделительного баланса. Общее собрание акционеров каждого создаваемого общества принимает решение об утверждении его устава и образовании его органов. Если в соответствии с решением о реорганизации в форме выделения единственным акционером создаваемого общества будет являться реорганизуемое общество, утверждение устава создаваемого общества и образование его органов осуществляется общим собранием акционеров реорганизуемого общества.

Если решение о реорганизации общества в форме выделения предусматривает конвертацию акций реорганизуемого общества в акции создаваемого общества или распределение акций создаваемого общества среди акционеров реорганизуемого общества, каждый акционер реорганизуемого общества, голосовавший против или не принимавший участия в голосовании по вопросу о реорганизации общества, должен получить акции каждого общества, создаваемого результате выделения, предоставляющие те же права, что и акции, принадлежащие ему в реорганизуемом обществе, пропорционально числу принадлежащих ему акций этого общества. При выделении из состава общества одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения общества в соответствии с разделительным балансом.

1.2.5 Преобразование открытого акционерного общества

Акционерное общество вправе преобразоваться:

– в общество с ограниченной ответственностью;

– в производственный кооператив;

– по единогласному решению всех акционеров в некоммерческое партнёрство.

При этом должны соблюдаться требования, установленные соответствующими законами об этих организационно-правовых формах.

ОАО имеет возможность преобразования в себе подобное или в производственный кооператив.

ЗАО может преобразоваться в открытое акционерное общество, общество с ограниченной ответственностью или в производственный кооператив.

Совет директоров (наблюдательный совет) преобразуемого общества выносит на решение общего собрания акционеров вопрос о преобразовании общества, порядке и об условиях осуществления преобразования, о порядке обмена акций общества на вклады участников общества с ограниченной ответственностью или паи членов производственного кооператива.

Общее собрание акционеров преобразуемого общества принимает решение о преобразовании общества, порядке и об условиях осуществления преобразования, о порядке обмена акций общества на вклады участников общества с ограниченной ответственностью или паи членов производственного кооператива. Участники создаваемого при преобразовании нового юридического лица принимают на своём совместном заседании решение об утверждении его учредительных документов и избрании (назначении) органов управления в соответствии с требованиями законодательства об этих организациях.

При преобразовании общества к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного общества в соответствии с передаточным актом [27].

2. АНАЛИЗ ПРОИЗВОДСТВЕННО -ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «ГОРИЗОНТ»

2.1 Организационно-экономическая характеристика предприятия

Радиоэлектронная промышленность является ведущей отраслью промышленности любой современной индустриально-развитой страны. Она пронизывает все сферы жизнедеятельности, без нее невозможно представить дальнейшее развитие научно-технического прогресса.

Минский радиозавод, на основе которого в 1972 году образовано производственное объединение «Горизонт» (составной частью которого является РУП «Завод Горизонт»), был создан 13 октября 1950 года. За пятидесятилетнюю деятельность предприятием достигнуто много в развитии технического прогресса, в совершенствовании выпускаемой продукции, что позволило ему всегда находиться в лидерах среди других предприятий радиотехнической отрасли. 23 января 2003 года ПО «Горизонт» реорганизовано в открытое акционерное общество «Горизонт».

В 1951 году был выпущен первый радиоприемник «Минск Р-7», 1954 год — первый одноканальный телевизор «Беларусь», 1968 год — телевизор «Горизонт УАТ — 59», 1969 год — 20 июня с конвейера сошел миллионный телевизор «Горизонт», 1970 год — телевизор первого класса «Горизонт 101», 1977 год — первый цветной телевизор «Горизонт 723», 1996 год — внедрение новых технологий, переход на производство телевизоров с моношасси, 1997 год — освоение 20 новых моделей телевизоров в современных корпусах с диагоналями 14», 21», 25», 28». 1998 год — освоение 22 новых моделей.

Организационная структура ОАО «Горизонт» отражена в приложении А.

Производственное республиканское унитарное предприятие «Завод Горизонт» — головное предприятие ОАО «Горизонт» — изготавливает телевизоры цветного изображения, радиоприемники, печатные платы, узлы и блоки для телевизоров и радиоприемников.

Производственное республиканское унитарное предприятие «Завод Альмагор» — многопрофильное предприятие, занималось производством пластмассовых и деревянных футляров к телевизорам и радиоприемникам, изготовлением технологической оснастки, производством черно-белых и цветных телевизоров, изготовлением офисной мебели. Именно там, на ул.Софьи-Ковалевской,62, с недавнего времени, находится производство завода «Горизонт».

Производственное республиканское унитарное предприятие «НПК Сигнал» — изготовление интегральных микросхем и блоков для телевизоров, производство малогабаритных черно-белых и цветных телевизоров. Готовятся к запуску в производство цветных телевизоров автомобильного типа, а также черно-белых с дистанционным управлением.

Специализированное предприятие РУП «Кабельное и Спутниковое Телевидение» — производство систем коллективного приема кабельного и спутникового телевидения, радиоприемников и блоков для телевизоров.

РУП «Завод Белит», находящийся в Пружанах, занимается изготовлением моточных изделий (трансформаторы, дроссели, отклоняющие системы) для аудио- и видеотехники.

Научно-исследовательское республиканское унитарное предприятие «Институт Цифрового телевидения» занимается разработкой базовых моделей аналого-цифровых и цифровых телевизоров, технологической оснастки и контрольно-измерительного оборудования, подготовка производства.

Завод «Горизонт» нашел поддержку со стороны Китая. На основе этого было создано СОО «Медея-Горизонт», продукция которого пользуется огромным спросом у потребителей. Техника, благодаря новейшему и дорогостоящему оборудованию, соответствует высоким стандартам качества.

В настоящее время планируется создание совместного предприятия в Венесуэле.

Сегодня ОАО «Горизонт» – одно из крупнейших предприятий Республики Беларусь, выпускающее многофункциональные телевизоры с размерами экрана от 25 до 84 см., с разными форматами изображений (4:3 и 16:9) для приема передач в системах цветного телевидения SEKAM, PAL и NTSC, радиоприемники, аудиосистемы, DVD-проигрыватели, СВЧ-печи, системы кабельного и спутникового телевидения.

Государство в лице Министерства промышленности владеет 98,65% акций ОАО «Горизонт»; 1,35% принадлежит физическим лицам.

ОАО «Горизонт» является ведущим предприятием телевизионной отрасли Республики Беларусь.

Основная продукция предприятия цветные телевизоры.

Создаваемые модели телевизоров обладают оригинальным дизайном, оснащены простой в обращении системой «меню», функцией «кадр в кадре», мощной акустикой. Телевизоры комплектуются кинескопами «PANASONIC», «TOMSON SUPER BLACK», «SAMSUNG». Сборка телевизоров осуществляется на автоматизированной линии «PHILIPS». Номенклатура выпускаемых изделий настолько широка, что способна удовлетворить требования практически любого потенциального потребителя. Выпускаются телевизоры от простых с минимальным набором пользовательских функций до самых сложных с множеством встроенных устройств и выполняемых функций, включающих также в себя элементы компьютерной техники и с возможностями приема спутниковых программ со сложными стереосистемами звукового сопровождения. Среднемесячное производство телевизоров составляет более 17 тысяч телевизоров цветного изображения с диагоналями 37, 51, 54, 63 см.

Продукция предприятия (телевизоры) позиционируется как товары с функциональными и качественными характеристиками аналогичными товарам-конкурентам, но более дешевые. Одной из сильных сторон предприятия является наличие развитой сети сервисного обслуживания, как в Беларуси, так и в России. По-моему, именно это конкурентное преимущество лучше всего положить в основу позиционирования продукции ОАО «Горизонт». Ведь это одно из слабых мест зарубежных конкурентов, особенно если речь идет о периферии.

Предприятие еще изготавливает следующую бытовую технику:

− микроволновые печи;

− пылесосы;

− электрообогреватели;

− кондиционеры;

− фены;

− утюги.

Наряду с основной продукцией структурными подразделениями освоено и успешно налажено производство:

− корпусной и офисной мебели;

− новых перспективных видов продукции кабельного и спутникового

телевидения;

− извещателей для охранных систем;

− штампов, приспособлений, инструмента;

− прессформ для литья деталей из пластмассы;

− деревообрабатывающих станков.

Выпускаемая объединением продукция конкурентоспособна на рынке СНГ и стран дальнего зарубежья по цене, дизайну, функциональным возможностям и качеству.

Производственное объединение совместно с НИ РУП институтом цифрового телевидения ведет работу над совершенствованием выпускаемой продукции.

Процесс изготовления продукции проходит от стадии разработки конструкторско-технологической документации до выпуска готовых теле- и радиоприемников. Структурными подразделениями на основании собственных разработок изготавливается продукция от печатных плат, жгутов, моточных изделий, фильтров, селекторов каналов, пультов дистанционного управления, корпусных изделий до выпуска готовых теле- и радиоприемников.

Освоение производства на предприятиях объединения моточных изделий и селекторов каналов, позволило снизить использование импортной комплектации, приобретаемой за валюту, и создать дополнительные рабочие места.

Основной целью деятельности ОАО «Горизонт», как и любого предприятия в условиях рыночной экономики является:

− экономически эффективная работа;

− улучшение финансового положения предприятия;

− развитие производства;

− повышение уровня материального благосостояния работников.

Для достижения поставленной цели и сведения риска деятельности предприятия к минимуму ОАО «Горизонт» проводит следующую работу:

Во-первых: использует данные маркетинговых исследований, ориентирует производство на выпуск телевизоров, максимально отвечающих требованиям и изменениям потребительского рынка в Республики Беларусь и в странах СНГ;

Во-вторых: внедряет мероприятия по снижению себестоимости выпускаемой продукции за счет снижения потерь на производстве и экономии материальных и энергетических ресурсов;

В третьих: повышает качество выпускаемой продукции;

В четвертых: развивает сети сервисного обслуживания в Республике Беларусь и за ее пределами;

В пятых: развивает кооперацию с ведущими западными фирмами — производителями элементной базы и комплектующих изделий в освоении новых перспективных моделей.

Важным фактором деятельности предприятия является производство и поддержание на конкурентоспособном уровне, в зависимости от изменений требований рынка, выпускаемой продукции.

Важнейшим показателем эффективности работы предприятия является рост производительности труда за счет внедрения прогрессивных технологий, внедрения новой организационной структуры управления, более рационального использования рабочего времени, исключения непроизводительных выплат

В настоящее время поставка продукции осуществляется в страны СНГ и дальнего зарубежья (Литва, Латвия, Польша), но основными рынками сбыта ОАО «Горизонт» являются Российская Федерация, Украина и Беларусь. Предприятие не имеет сертификатов соответствия, и, поэтому не может проникнуть на рынки стран Евросоюза, а так же рынки развитых стран. Ситуация на внутреннем рынке выглядит следующим образом.

Положительное влияние на деятельность предприятия оказывает государственная поддержка в виде льготного кредитования и послабления налогового бремени (отмена НДС на импортируемые комплектующие). Однако при рассмотрении этого явления с другой стороны приходишь к выводу, что такая помощь может очень дорого обойтись предприятию в будущем – своего рода «медвежья» услуга. Если прекратить государственную поддержку, то предприятие потеряет свое ценовое преимущество на российском рынке при одинаковых технических характеристиках, который является для него основным.

Формирование единой сбытовой сети на территории Республики Беларусь ведется с учетом специфики работы в каждой области. Применяется принцип интенсивного сбыта для получения максимального

объема продаж и высокой прибыли, используется большое число оптовых и розничных торговых организаций и предприятий.

В каждой из областей Белоруссии продолжается работа по организации новых сбытовых каналов, изучается тип рынка, объемы возможного сбыта, географическая концентрация потенциальных потребителей, специфика потребностей, требования к качеству товара и сервиса.

Карта освоения рынков сбыта продукции ОАО «Горизонт» отражена в приложении Б.

Проведенные в республике маркетинговые исследования рынка свидетельствуют о том, что возможности его еще далеко не исчерпаны. Единственным препятствием для его наполнения отечественной продукцией является характерная для всех государств СНГ незащищенность рынка от импортных товаров. Таможенные пошлины на ввоз тех же телевизоров не взимаются, хотя свои производители вынуждены их платить за ввезенную комплектацию. Практически отсутствует система протекционистских мер, направленных на защиту интересов отечественных производителей сложно-технической продукции.

В 2007 году было создано самостоятельное предприятие ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» на базе имущества производственного комплекса ОАО «Горизонт», находящегося в СЭЗ «МИНСК» по адресу: г. Минск, ул. Софьи Ковалевской 62. Основными видами продукции данного предприятия будут: CRT и LCD телевизоры, DVD- проигрыватели и кондиционеры.

Целью выделения производственного комплекса ОАО «Горизонт» является уменьшение накладных расходов, не связанных напрямую с выпускаемой продукцией.

Организационная структура ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» отражена в приложении В.

2.2 Анализ обобщающих показателей эффективности производства на ОАО «Горизонт»

К обобщающим показателям эффективности предприятия относят прибыль предприятия и рентабельность.

Абсолютный эффект, или конечный финансовый результат хозяйственной деятельности организаций, характеризуется прибылью.

Прибыль объективно необходима организациям для развития их хозяйства: расширения материально-технической базы, увеличения собственных оборотных средств, создания фондов, необходимых для социальных нужд коллектива. Размер получаемой прибыли определяет конкурентоспособность организации, степень ее оперативно-хозяйственной самостоятельности.

Источниками информации для анализа прибыли ОАО «Горизонт» является Отчет о прибылях и убытках за 2005 - 2007 гг.

Таким образом, анализ формирования и использования прибыли имеет важное значение, так как в его результаты дают возможность выявить резервы увеличения прибыли и рентабельности, а также разработать мероприятия по повышению эффективности системы управления прибылью.

Анализ выполнения плана и динамики общей прибыли ОАО «Горизонт» производится на основании данных Отчета о прибылях и убытках в таблице 2.1.

Таблица 2.1 - Динамика состава прибыли отчетного периода в 2005-2007 гг., млн. р.

| Показатели | 2005 г. | 2006 г. | Изменение 2006 г. по сравнению с 2005 г. | 2007 г. | Изменение 2007 г. по сравнению с 2006 г. |

| 1. Прибыль отчетного периода | 403 | 442 | +39 | 787 | +345 |

| 1.1 Прибыль от реализации продукции (товаров, работ, услуг) | 530 | 453 | -77 | 920 | +467 |

| 1.2 Прибыль от операционных доходов и расходов | -122 | 3 | +125 | 22 | +19 |

| 1.3 Прибыль от внереализационных доходов и расходов | -5 | -14 | -9 | -155 | -141 |

Примечание - Источник: данные формы №2 «Отчет о прибылях и убытках»

В 2005 году прибыль отчетного периода составляла 403 млн. р. Она состояла из прибыли от реализации продукции в сумме 530 млн. р., убытка от операционных доходов и расходов в сумме 122 млн. р., убытка от внереализационных операций в сумме 5 млн. р.

В 2006 году ОАО «Горизонт» была получена прибыль отчетного периода в сумме 442 млн. р. Она состояла из прибыли от реализации продукции в сумме 453 млн. р., прибыли от операционных доходов и расходов на сумму 3 млн.р. и убытка от внереализационных доходов и расходов в сумме 14 млн. р.

Снижение прибыли от реализации продукции на 77 млн. р., рост прибыли от операционных доходов и расходов на 125 млн. р., рост убытка от внереализационных операций на 9 млн. р. привел к росту прибыли отчетного периода на 39 млн. р.

В 2007 году ОАО «Горизонт» была получена прибыль отчетного периода в сумме 787 млн. р. Она состояла из прибыли от реализации продукции в сумме 920 млн. р., прибыли от операционных доходов и расходов на сумму 22 млн. р. и убытка от внереализационных доходов и расходов в сумме 155 млн. р.

Рост прибыли от реализации продукции на 345 млн. р., рост прибыли от операционных операций на 19 млн. р. и убытка от внереализационных операций на 141 млн. р. привело к росту прибыли отчетного периода на 345 млн. р.

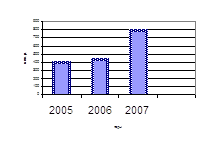

На рисунке 2.1 отражена динамика прибыли отчетного периода станции ОАО «Горизонт» в 2005-2007 гг.

Рисунок 2.1 - Динамика прибыли отчетного периода ОАО «Горизонт» в 2005-2007 гг.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы организации в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании [15, с.202].

Показатели рентабельности можно объединить в несколько групп:

– показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности);

– показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж);

– показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала);

Рентабельность продукции исчисляется путем отношения прибыли от реализации к сумме затрат по реализованной продукции:

![]() , (2.1)

, (2.1)

где Rп – рентабельность продукции, %;

Прп – прибыль от реализации продукции, р.;

Зрп – затраты по реализованной продукции, р.

Она показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по организации, отдельным его сегментам и видам продукции.

Рентабельность продаж (оборота) или коммерческая маржа рассчитывается делением прибыли от реализации продукции, работ и услуг, или денежного потока, включающего прибыль и амортизацию, на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет организация с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по организации и отдельным видам продукции:

![]() (2.2)

(2.2)

где Rоб – рентабельность продаж (оборота), %

Прп – прибыль от реализации продукции, р.

В – выручка от реализации продукции, р.

Рентабельность (доходность) капитала исчисляется отношением прибыли от реализации продукции к среднегодовой стоимости всего капитала (KL):

![]() (2.3)

(2.3)

где RKL – рентабельность капитала, %.

Рассчитаем показатели рентабельности ОАО «Горизонт» за 2005-2006 гг.

Рассчитаем рентабельность продукции:

Рпп2005 = 530 / 10569 ·100 = 5,0 %;

Рпп2006 = 453 / 12332 ·100 = 3,7 %;

Рпп2007 = 920 /16125 ·100 = 5,7 %.

Рассчитаем рентабельность продаж:

Рп2005 = 530 /11686 ·100 = 4,5 %;

Рп2006 = 453 /13263 · 100 = 3,4 %;

Рп2007 = 920 /18084 · 100 = 5,1 %.

Рассчитаем рентабельность капитала:

Рк2005 = 530 / 5662 · 100 = 9,4 %;

Рк2006 = 453 / 6798 · 100= 6,7 %;

Рк2007 = 920 / 10232 · 100= 9,0 %.

Полученные данные занесем в таблицу. 2.2

Таблица 2.2 - Динамика рентабельности деятельности за 2005-2007 гг.

| Показатели (коэффициенты) | 2005 г. | 2006 г. | Изменение 2006 год по сравнению с 2005 годом | 2007 г. | Изменение 2007 год по сравнению с 2006 годом |

| 1. Рентабельность произведенной продукции | 5,0 | 3,7 | -1,3 | 5,7 | +2,0 |

| 2. Рентабельность продаж | 4,5 | 3,4 | -1,1 | 5,1 | +1,7 |

| 3. Рентабельность капитала | 9,4 | 6,7 | -2,7 | 9,0 | +2,3 |

Примечание - Источник: данные формы №2 «Отчет о прибылях и убытках»

Из данных таблицы 2.2 можно сделать вывод о том, что рентабельность производственной деятельности ОАО «Горизонт» в 2006 году снизилась, а в 2007 году увеличилась. Рентабельность произведенной продукции в 2005 году составляла 5,0 %, в 2006 году – 3,7 %, в 2007 году – 5,7 %. Рентабельность продаж в 2005 году составил 4,5 %, в 2006 году он уменьшился до 3,4 %, в 2007 году данный показатель вырос до 5,1 %. Рентабельность капитала в 2005 году составила 9,4 %, в 2006 году – 6,7 %, в 2007 году – 9,0 %.

Рентабельность произведенной продукции в 2006 году по сравнению с 2005 годом уменьшилась на 1,3 %. На этот снижение оказали влияние уменьшение прибыли от реализации продукции и рост ее себестоимости. Рассчитаем влияние этих факторовм способом цепных подстановок.

Рпп2005 = 530 / 10569 = 5,0 %;

Рпп' = 453 / 10569 = 4,3 %;

Рпп2006 = 453 / 12332 = 3,7 %.

Таким образом, рентабельность произведенной продукции в 2006 году снизилась на 1,3 %, в том числе за счет:

– изменения прибыли от реализации продукции: 4,3 – 5,0 = -0,7 %.

– изменения себестоимости продукции: 3,7 – 4,3 = -0,6 %.

Следовательно, рентабельность реализованной продукции в 2006 году снизилась за счет уменьшения прибыли от реализации на 0,7 %, и за счет роста себестоимости продукции на 0,6 %.

Рентабельность произведенной продукции в 2007 году по сравнению с 2006 годом увеличилась на 2,0 %. На этот рост оказали влияние рост прибыли от реализации продукции и рост ее себестоимости. Рассчитаем влияние этих фактором способом цепных подстановок.

Рпп2006 = 453 / 12332 = 3,7 %;

Рпп' = 920 / 12332 = 7,5 %;

Рпп2007 = 920 / 16125 = 5,7 %.

Таким образом, рентабельность произведенной продукции в 2007 году выросла на 2,0 %, в том числе за счет:

– изменения прибыли от реализации продукции: 7,5 – 3,7 = +3,8 %.

– изменения себестоимости продукции: 5,7 – 7,5 = -1,8 %.

Следовательно, рентабельность реализованной продукции в 2007 году выросла за счет роста прибыли от реализации на 3,8 %, и снизилась за счет роста себестоимости продукции на 1,8 %.

Рентабельность продаж в 2006 году по сравнению с 2005 годом уменьшилась на 1,1 %. На это снижение оказали снижение прибыли от реализации продукции и рост выручки от реализации продукции. Рассчитаем влияние этих фактором способом цепных подстановок.

Рп2005 = 530 / 11686 = 4,5 %;

Рп' = 453 / 11686 = 3,9 %;

Рп2006 = 453 / 13263 = 3,4 %.

Таким образом, рентабельность произведенной продукции в 2006 году снизилась на 1,1 %, в том числе за счет:

– изменения прибыли от реализации продукции: 3,9 – 4,5 = -0,6 %.

– изменения выручки от реализации: 3,4 – 3,9 = -0,5 %.

Следовательно, рентабельность продаж в 2006 году снизилась за счет снижения прибыли от реализации на 0,6 %, и снизилась за счет роста выручки от реализации продукции на 0,5 %.

Рентабельность продаж в 2007 году по сравнению с 2006 годом увеличилась на 1,7 %. На этот рост оказали влияние рост прибыли от реализации продукции и рост выручки от реализации продукции. Рассчитаем влияние этих фактором способом цепных подстановок.

Рп2006 = 453 / 13263 = 3,4 %;

Рп' = 920 / 13263 = 6,9 %;

Рп2007 = 920 / 18084 = 5,1 %.

Таким образом, рентабельность произведенной продукции в 2007 году увеличилась на 1,7 %, в том числе за счет:

– изменения прибыли от реализации продукции: 6,9 – 3,4 = +3,5 %.

– изменения выручки от реализации: 5,1 – 6,9 = -1,8 %.

Следовательно, рентабельность продаж в 2007 году выросла за счет роста прибыли от реализации на 3,5 %, и снизилась за счет роста выручки от реализации продукции на 1,8 %.

Рентабельность капитала в 2006 году по сравнению с 2005 годом снизилась на 2,7 %. На это снижение оказало влияние снижение прибыли и рост капитала организации. Рассчитаем влияние этих факторов способом цепных подстановок.

Рк2005 = 530 / 5662 = 9,4 %;

Рк' = 453 / 5662 = 8,0 %;

Рк2006 = 453 / 10232 = 6,7 %.

Таким образом, рентабельность капитала в 2006 году снизилась на 2,7%, в том числе за счет:

– изменения прибыли от реализации продукции: 8,0 – 9,4 = -1,4 %.

– изменения себестоимости продукции: 6,7 – 8,0 = -1,3 %.

Следовательно, рентабельность капитала в 2006 году снизилась за счет снижения прибыли от реализации на 1,4 %, и за счет роста капитала организации на 1,3 %.

Рентабельность капитала в 2007 году по сравнению с 2006 годом выросла на 2,3 %. На этот рост оказало влияние рост прибыли и рост капитала организации. Рассчитаем влияние этих факторов способом цепных подстановок.

Рк2006 = 453 / 6798 = 6,7 %;

Рк' = 920 / 6798 = 13,5 %;

Рк2007 = 920 / 10232 = 9,0 %.

Таким образом, рентабельность капитала в 2007 году выросла на 2,3 %, в том числе за счет:

– изменения прибыли от реализации продукции: 13,5 – 6,7 = +6,8 %.

– изменения себестоимости продукции: 9,0 – 13,5 = -4,5 %.

Следовательно, рентабельность капитала в 2006 году выросла за счет роста прибыли от реализации на 6,8 %, и за счет роста капитала снизилась на 4,5 %.

Динамику показателей рентабельности проиллюстрируем на рисунке 2.2.

Рисунок 2.2 - Динамика показателей рентабельности деятельности ОАО «Горизонт» за 2005-2007 гг.

2.3 Анализ дифференцированных показателей эффективности деятельности предприятия

Дифференцированные показатели экономической эффективности систематизируются по видам ресурсов и продуктам.

Эффективность использования трудовых ресурсов. Обобщающим показателем производительности труда является среднегодовая выработка продукции одним работником. Величина этого показателя зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных им дней и продолжительности рабочего дня.

Среднегодовая выработка одного работника равна произведению следующих факторов:

ГВ = Уд · Д · П · ЧВ . (2.4)

Рассчитаем показатели эффективности использования трудовых ресурсов ОАО «Горизонт» за 2005-2007 гг. в таблице. 2.3. Для анализа использованы данные Отчетов по труду за 2005-2007 гг.

Таблица 2.3 - Исходные данные для факторного анализа среднегодовой выработки продукции одним работником ОАО «Горизонт» за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | 2004 г. | Отклонение | |

| 2006 г. в сравнении с 2005 г. | 2007 г. в сравнении с 2006 г. | ||||

| 1. Объем производства продукции, млн.р. | 5184,0 | 5881,0 | 8636,0 | +697,0 | +2755,0 |

| 2. Среднесписочная численность: | 187,0 | 193,0 | 190,0 | +6,0 | -3,0 |

| 2.1. промышленно-производственного персонала (ППП) | 154,0 | 160,0 | 157,0 | +6,0 | -3,0 |

| 2.2. рабочих (ЧР) | 124,0 | 129,0 | 127,0 | +5,0 | -2,0 |

| 3. Удельный вес рабочих в общей численности ППП, % | 80,5 | 80,6 | 80,9 | +0,1 | +0,3 |

| 4. Отработано дней одним рабочим за год (Д) | 218,0 | 225,0 | 241,0 | +7,0 | +16,0 |

| 5. Средняя продолжительность рабочего дня (П), ч. | 8 | 8 | 8 | 0 | 0 |

| 6. Общее количество отработанного времени: | |||||

| 6.1. всеми рабочими за год (Т), чел-ч. | 427700,00 | 411800,0000 | 424200,00 | -15900,00 | +12400,00 |

| 6.1.1. в том числе одним рабочим, чел-ч. | 3450,000 | 3192,0000 | 3340,0000 | -258,0000 | +148,0000 |

| 7. Среднегодовая выработка, млн.р. | 27,700 | 30,5000 | 45,5000 | +2,8000 | +15,0000 |

| 7.1. одного работающего (ГВ) | 33,700 | 36,8000 | 55,0000 | +3,1000 | +18,2000 |

| 7.2. одного рабочего | 41,800 | 45,6000 | 68,0000 | +3,8000 | +22,4000 |

| 8. Среднедневная выработка рабочего (ДВ), млн.р. | 0,192 | 0,2030 | 0,2820 | +0,0100 | +0,0790 |

| 9. Среднечасовая выработка рабочего (ЧВ), млн.р. | 0,024 | 0,0245 | 0,0353 | +0,0014 | +0,0099 |

Примечание - Источник: данные формы Отчетов по труду формы 1-т

Объем производства продукции в 2005 году составил 5184 млн. р., в 2006 году он увеличился на 697 млн. р. и равнялся 5881 млн. р., в 2007 году объем производства увеличился на 2755 млн. р. и составил 8636 млн. р.

Среднесписочная численность рабочих в 2005 году составляла 187 чел, в 2006 году – 193 чел., в 2007 году – 190 чел. Удельный вес рабочих в общей численности ППП в 2005 году составлял 80,5 %, в 2006 году – 80,6 %, в 2007 году 80,9 %.

В 2005 году было отработано одним рабочим 218 дней, в 2006 году – 225 дней, в 2007 году – 241 день. В 2006 году количество отработанных дней по сравнению с предыдущим годом увеличилось на семь дней, а в 2007 году - на 16 дней.

Средняя продолжительность рабочего дня на протяжении изучаемого периода оставалась неизменной.

Общее количество отработанного времени в 2005 году составило 427700 чел-часов, в 2006 году оно уменьшилось на 15900 чел-часов и составило 411800 чел-часов, в 2007 году он равнялось 424200 чел-часов, т.е. выросло на 12400 чел-часа.

Среднегодовая выработка составила в 2005 году 27,7 млн. р., в 2006 году 30,5 млн. р.; в 2007 году 45,5 млн. р.

Расчет влияния факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц в таблице 2.4 и 2.5

Таблица 2.4 - Расчет влияния факторов на уровень среднегодовой выработки работников ОАО «Горизонт» за 2005-2006 гг. способом абсолютных разниц

| Фактор | DГВ, млн. р. |

| Изменение: доли рабочих в общей численности ППП |

DГВуд = DУД · ГВ'2005 = 0,001· 27,7 = +0,028 |

| количества отработанных дней одним рабочим за год |

DГВд = УД2006 · DД · П2005 · ЧВ2005 = 0,806 · 7 · 8 · 0,024 = +1,08 |

| продолжительность рабочего дня |

DГВп = УД2006 · Д2006 · DП · ЧВ2005 = 0,806 · 225 · 0 · 0,024 = 0 |

| среднечасовой выработки |

DГВчв = УД2006 · Д2006 · П2006 · DЧВ = 0,806 · 225 · 8,0 · 0,0014 = +1,692 |

| Итого: | +2,8 |

Согласно данным таблицы 2.4 среднегодовая выработка работника предприятия в 2006 году на 2,8 млн. р. больше чем в 2005 году Она увеличилась на 0,028 млн. р. в связи с ростом доли рабочих в общей численности ППП, на 1,08 млн. р. за счет увеличения количества отработанных дней о

ним рабочим за год и на 1,692 млн. р. за счет роста среднечасовой выработки.

Таблица 2.5 - Расчет влияния факторов на уровень среднегодовой выработки работников ОАО «Горизонт» за 2006-2007 гг. способом абсолютных разниц

| Фактор | DГВ, млн. р. |

| 1 | 2 |

| Изменение: доли рабочих в общей численности ППП | DГВуд = DУД · ГВ'2006 = 0,003 · 30,5 = +0,092 |

| количества отработанных дней одним рабочим за год | DГВд = УД2007 · DД · П2007 · ЧВ2007 = 0,809 · 16 · 8,0 · 0,0254 = +2,62 |

| продолжительность рабочего дня | DГВп = УД2007 · Д2007 · DП · ЧВ2006 = 0,809 · 241 · 0 · 0,0254 = 0 |

| среднечасовой выработки | DГВчв = УД2007 · Д2007 · П2007 · DЧВ = 0,809 · 241 · 8,0 · 0,0099 = +12,288 |

| Итого: | +15,0 |

По данным таблицы 2.5 среднегодовая выработка работников в сравнении с 2006 годом возросла на 15 млн. р. Она увеличилась на 0,092 млн. р. в связи с ростом доли рабочих в общей численности ППП, на 2,62 млн. р. за счет увеличения количества отработанных дней одним рабочим за год и на 12,288 млн. р. за счет роста среднечасовой выработки.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях, что дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Изучение динамики трудоемкости продукции ОАО «Горизонт» осуществим в таблице 2.6

Таблица 2.6 - Анализ динамики трудоемкости продукции ОАО «Горизонт» за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение | |

| 2006 г. в сравнении с 2005 г. | 2007 г. в сравнении с 2006 г. | ||||

| 1. Объем производства продукции, млн. р. | 5184,0 | 5881,0 | 8636,0 | +697,0 | +2755,0 |

| 2. Общее количество отработанного времени всеми рабочими за год (Т), чел-ч. | 427700,0 | 411800,0 | 424200,0 | -15900,0 | -12400,0 |

| 3. Удельная трудоемкость, чел-ч на 1 млн. р. | 82,5 | 70,0 | 49,1 | -12,5 | -20,9 |

Из таблицы 2.6 видно, что трудоемкость продукции в 2005 году по сравнению с 2005 годом снизилась на 12,5 чел-ч/млн. р., а в 2007 году по сравнению с 2006 годом – на 20,9 чел-ч/млн. р.

Далее рассчитаем показатели эффективности использования основных средств.

Эффективность использования основных средств. Основные средства – это часть имущества, приобретенного или созданного организацией, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, а также для административно-управленческих целей. Они создают материально-техническую основу и условия производственно-хозяйственной деятельности организации [6, с.203].

Основные средства являются одним их важнейших факторов любого производства, они занимают основной удельный вес в общей сумме капитала ОАО «Горизонт». От их количества, стоимости, технического состояния, эффективности использования во многом зависят конечные результаты деятельности ОАО «Горизонт». Таким образом, без полного и всестороннего анализа эффективности использования основных средств невозможно успешное функционирование ОАО «Горизонт», так как с его помощью вырабатывается стратегия и тактика развития организации, обосновываются планы и управленческие решения, оцениваются результаты деятельности ОАО «Горизонт», его подразделений и работников.

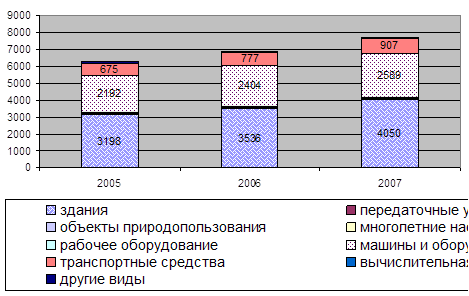

Рассмотрим в таблице 2.7, как за анализируемый период изменились состав и структура основных средств ОАО «Горизонт».

Таблица 2.7 - Состав и структура основных средств ОАО «Горизонт»

в 2005-2007 гг.

| Группа основных средств | 2005г. | 2006г. | 2007г. | Изменение 2006 г. по сравнению с 2005 г. | Изменение 2007 г. по сравнению с 2006 г. | |||||

| млн. р. | % | млн. р. | % | млн. р. | % | млн. р. | % | млн. р. | % | |

| Здания | 3198 | 50,90 | 3536 | 51,4 | 4050 | 52,5 | +338 | +0,5 | +514 | +1,1 |

| Передаточные устройства и измери-тельные приборы | 15 | 0,20 | 15 | 0,2 | 15 | 0,2 | 0 | 0 | 0 | 0 |

| Объекты природо и земле-пользования | 56 | 0,90 | 56 | 0,8 | 56 | 0,7 | 0 | -0,1 | 0 | -0,1 |

| Многолетние насаждения | 27 | 0,40 | 27 | 0,4 | 27 | 0,4 | 0 | 0 | 0 | 0 |

| Рабочий скот | 3 | 0,05 | 15 | 0,2 | 19 | 0,2 | +12 | +0,15 | +4 | 0 |

| Машины и оборудование | 2192 | 34,90 | 2404 | 35,0 | 2589 | 33,6 | +212 | +0,10 | +85 | -1,4 |

| Транспорт-ные средства | 675 | 10,70 | 777 | 11,3 | 907 | 11,8 | +102 | +0,60 | +130 | +0,5 |

| Вычисли-тельная техника | 30 | 0,50 | 32 | 0,5 | 35 | 0,5 | +2 | 0 | +3 | 0 |

| Другие виды основных средств | 85 | 1,45 | 16 | 0,2 | 16 | 0,2 | -69 | -1,25 | 0 | 0 |

| Всего основных средств | 6281 | 100,00 | 6878 | 100,0 | 7714 | 100,0 | +596 | – | +836 | – |

Таким образом, стоимость основных средств в 2005 году составила 6281 млн. р., в 2006 году выросла на 596 млн. р. и составила 6878 млн. р., а в 2007 году выросла на 836 млн. р. и составила 7714 млн. р. Наибольший удельный вес в составе основных средств составили здания. Существенных изменений в составе и структуре основных средств не произошло.

Структуру основных средств ОАО «Горизонт» отразим на рисунке 2.3

Рисунок 2.3 – Динамика состава и структуры основных средств ОАО «Горизонт» за 2005 – 2007 гг.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

а) рентабельности (отношение прибыли к среднегодовой стоимости основных производственных средств);

б) фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных средств);

в) фондоемкости (удельных капитальных вложений на рубль прироста продукции).

Рассчитаем показатели использования основных средств в ОАО «Горизонт» в 2005-2007 гг.

Расчет фондоотдачи:

ФО2005 = ВП2005 / ОПФ2005 = 5184:5879 = 0,88 р.;

ФО2006 = ВП2006 / ОПФ2006 = 5881:6580 = 0,89 р.;

ФО2007 = ВП2007 / ОПФ2007 = 8636 / 7296 = 1,18 р.

Расчет фондоемкости:

ФЕ2005 = ОПФ2005 / ВП2005 = 5879 / 5184 = 1,130 р.;

ФЕ2006 = ОПФ2006 / ВП2006 = 6580 / 5881 = 1,120 р.;

ФЕ2007 = ОПФ2007 / ВП2007 = 7296 / 8636 = 0,840 р.

Расчет фондорентабельности:

Rопф 2005 = П2005 / ОПФ2005 = 530 / 5879 = 0,090 р.;

Rопф 2006 = П2006 / ОПФ2006 = 453 / 6580 = 0,070 р.;

Rопф 2007 = П2005 / ОПФ2005 = 920 / 7296 = 0,126 р.

Полученные данные сгруппируем в таблицу 2.8.

Таблица 2.8 - Анализ показателей эффективности использования основных средств ОАО «Горизонт» за 2005-2007 гг.

| Показатели | 2005 г. | 2006 г. | Изменение 2006 к 2005 (+,-) | 2007 г. | Изменение 2007 к 2006 (+,-) |

| 1. Фондоотдача | 0,88 | 0,89 | +0,01 | 1,180 | +0,290 |

| 2. Фондоемкость | 1,13 | 1,12 | -0,01 | 0,840 | -0,280 |