Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Дипломная работа: Ценовая политики коммерческой организации

Дипломная работа: Ценовая политики коммерческой организации

Ценовая политики коммерческой организации

Введение

В условиях рынка ценообразование представляет из себя весьма сложный процесс, подверженный влиянию многих факторов. Выбор общего направления в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги с целью увеличения объемов реализации, товарооборота, повышения эффективности производства и укрепления рыночных позиций фирмы обеспечивается на основе маркетинга. Цены и ценовая политика выступают одной из главных составляющих маркетинга фирмы. Цены находятся в тесной зависимости от других сторон деятельности компании, от уровня цен во многом зависят достигаемые коммерческие результаты. Выбранная ценовая политика оказывает многоплановое воздействие на функционирование фирмы. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и т.д.) увязываются в единую интегрированную систему.

В настоящей дипломной работе будет исследоваться ценовая политики коммерческой организации.

Обоснуем актуальность выбранной темы исследования.

Сейчас уже сложно найти компании, недооценивающей преимущества грамотного ценообразования; большинство компаний уже давно отошло от практики использования исключительно затратных методов и пользуется всем арсеналом стратегических методов ценообразования. Соответствующие стратегии создаются еще на стадии разработки товара и отлаживаются для всех стадий его жизненного цикла.

Цена всегда была основным фактором, определяющим выбор покупателя.

Каждая фирма подходит к проблемам ценообразования по-своему. В мелких фирмах цены обычно устанавливаются главным руководством. В крупных компаниях проблемами ценообразования как правило занимаются управляющие среднего уровня. Но и здесь высшее руководство дает общие установки, формирует цели политики цен, утверждает цены, предложенные руководителями низших эшелонов. В таких отраслях, где факторы ценообразования играют решающую роль, фирмы зачастую создают отделы цен, которые разрабатывают цены, либо помогают делать это другим подразделениям. На политику цен большое воздействие оказывают управляющие службой сбыта, заведующие производством, руководители службы финансов, бухгалтеры.

Целью настоящей дипломной работы является анализ процесса формирования ценовой политики коммерческого предприятия на примере торгового предприятия «МДМ», занимающегося реализацией мужской одежды.

Для достижения этой цели в дипломной работе решаются следующие задачи:

ввести понятие ценовой политики предприятия, обозначить цели ценовой политики предприятия;

описать ценовые стратегии и методы ценообразования;

проанализировать ценовую политику, использующуюся в магазине МДМ»;

выдвинуть рекомендации по совершенствованию ценовой политики магазина «МДМ».

Объект исследования – магазин «МДМ» г. Хабаровска.

Предмет исследования – ценовая политика магазина.

Выпускная квалификационная работа состоит из трех глав, введения, заключения. Список литературы включает 43 наименования источников.

Для выполнения выпускной квалификационной работы были использованы работы и труды таких авторов как Алклычев А., Ансофф И., Багиев Г.Л. Тарасевич В.М. Анк Х., Ворст Й., Ревентлоу П., Герасименко В.В., Глушенко В. В., Глушакова Т., Данченок Л., Дойл П., Дихтль Е., Хершген Х, Завьлов П.С., Иванова Н.В., Князева И.В., Котлер Ф., Крейнина М.А., Липсиц И.В., Макконнелл К.Р., Брю С. Л. и др.

Практическая значимость выпускной квалификационной работы заключается в возможности применения результатов исследования для улучшения деятельности рассматриваемого предприятия, а также других предприятий, оказавшихся в аналогичном положении.

1. Ценовая политика предприятия: цель, формирование, составляющие

1.1 Понятие ценовой политики предприятия в трудах отечественных и зарубежных экономистов

Ценовая политика фирмы - это исключительно важный инструмент фирмы- товаропроизводителя, однако его использование сопряжено с риском, поскольку при неумелом обращении с ним могут быть получены самые непредсказуемые и отрицательные по своим экономическим последствиям результаты. И уж совершено недопустимо для фирмы отсутствие ценовой политики как таковой [4. с. 245].

Под ценовой политикой фирмы понимают систему представлений, концептуальных положений о том, какие принципы должны составлять основу ценовой политики и как маневрировать ценами для достижения конечного генеральных целей фирмы и решения соответствующих маркетинговых задач. Иначе говоря, ценовая политика в маркетинге - это установление определенных цен и способов маневрирования ими в зависимости от положения на рынке, которое позволяет овладеть заданной долей рынка, получить рассчитанную прибыль, а также решить другие стратегические и оперативные задачи.

Сущность ценовой политики предприятия заключается в создании и поддержании оптимального уровня и структуры цены, в изменении их во времени по товарам и рынкам с целью достижения максимально возможного успеха в той или иной рыночной ситуации. Ценовая политика является в целом элементом общей маркетинговой политики предприятия [2, с. 12].

Характер целей и задач фирмы находит отражение в особенностях ценовой политики: чем масштабнее, разнообразнее и труднее для достижения общефирменные цели, стратегические установки и задачи в области маркетинга, тем сложнее цели и задачи ценовой политики, которая, кроме того, зависит от размеров фирмы, политики дифференциации продукта, отраслевой принадлежности фирмы.

По мнению Завьялова П.С. ценовая политика (политика цен) – это общие принципы, которыми компания собирается придерживаться в сфере установления цен на свои товары или услуги. [12, c. 25]

Примером ценовой политики предприятия является поддержание цен ниже, чем у конкурентов, для обеспечения ускоренного темпа продаж и завоевать дополнительную долю рынка.

Иванова Н.В. считает, что в любых условиях фирма не может позволить себе одного устанавливать цены без серьезного анализа возможных последствий каждого из вариантов такого решения. Более того, анализ деятельности преуспевающих фирм показывает, что они, как правило, обладают и четкой политикой цен, и определенной стратегией ценообразования.[13, с. 76]

Ценовая политика фирмы – это исключительно важный инструмент фирмы-товаропроизводителя, однако его использование сопряжено с риском, поскольку при неумелом обращении с ним могут быть получены самые непредсказуемые и отрицательные по своим экономическим последствиям результаты. И уж совершено недопустимо для фирмы отсутствие ценовой политики как таковой.

Стратегия ценообразования – это набор методов, с помощью которых ценовая политика реализуется на практике.

Сущность ценовой политики предприятия заключается в создании и поддержании оптимального уровня и структуры цены, в изменении их во времени по товарам и рынкам с целью достижения максимально возможного успеха в той или иной рыночной ситуации. Ценовая политика является в целом элементом общей маркетинговой политики предприятия.[4, c. 295]

Характер целей и задач фирмы находит отражение в особенностях ценовой политики: чем масштабнее, разнообразнее и труднее для достижения общефирменные цели, стратегические установки и задачи в области маркетинга, тем сложнее цели и задачи ценовой политики, которая, кроме того, зависит от размеров фирмы, политики дифференциации продукта, отраслевой принадлежности фирмы.

Различают активную и пассивную ценовую политику на предприятии.[12, c. 247]

При активной ценовой политике предприятие пытается, используя свою цену, реализовать все рыночные возможности и гибко реагировать на изменение цен конкурентами. В этом контексте цена является важной частью маркетинговой политики предприятия. С помощью цен предприятие может завоевать ту или иную долю на рынке конкурентов, получить большую прибыль.

При пассивной ценовой политике цена не является важной частью маркетинга предприятия. Предприятие опасается реакции конкурентов на свое изменение цен, поэтому в отношении цен следует исключительно за ценовым лидером. Предприятие готово согласиться на длительное время со своей долей рынка.

Можно выделить основные факторы, косвенно или прямо воздействующие на ценовую политику организации.[33, c. 169] Их перечень, представленный на рисунке 1 далеко не полон.

Одним из важнейших факторов является тип рынка товара. Если рынок данного товара приближается к рынку совершенной конкуренции, то роль ценовой политики для предприятия ничтожно мала, так как у предприятия отсутствует власть над ценой.[26, c. 124]

В условиях монополии предложения роль ценовой политики велика, хотя и не безгранична, так как цена устанавливается самим монополистом.

Другой фактор - это эластичность спроса (прямая, перекрестная, эластичность по доходу).

Рис. 1. Факторы, оказывающие влияние на ценовую политику

На политику цен оказывают влияние размер предприятия, количество подразделений, выпускающих продукцию, финансовые средства предприятия.

Свобода действия ценовой политики выше у тех фирм, которые выпускают потребительские товары, чем те, товары которых производственного назначения. Большей свободой в ценовой политике обладают крупные фирмы. Малые предприятия ввиду ограниченных финансовых возможностей часто связаны в своих решениях. Свобода действия ценовой политики выше у фирм-продавцов, чем у фирм-производителей.

Ценовая политика зависит от каналов распределения продукции: продукт распределяется прямо от производителя к конечному потребителю или от производителя к предприятиям розничной торговли. При первом варианте предприятие может самостоятельно принимать решения о цене своего товара и маркетинговых мероприятиях. При втором варианте производитель должен свою политику сбыта соотносить с интересами конечного потребителя. В этом случае производитель может только рекомендовать посреднику ценовую политику.

Для ценовой политики важное значение имеет фактор времени. Для формирования уровня цен и ценового имиджа новой продуктовой линии или группы, внедряемой на рынок, требуется длительное время. Для выравнивания цен на товарной бирже необходимо меньше времени. Определение цен на единичные товары осуществляется в конкретный момент времени.[10, c. 234]

Ценовая политика зависит от того, для какого географического района или рыночного сегмента должна быть установлена цена, затрагивает ли ценовая опция отдельный продукт или продуктовую группу или также послепродажное обслуживание.

На ценовую политику оказывает влияние и инфляционный фактор. Инфляция уменьшает покупательскую способность денег, причиняет ущерб людям, имеющим фиксированный доход, ухудшает конкурентоспособность товаров в международной торговле.[32, c. 117]

Налоги также воздействуют на ценовую политику. Чем выше налоги, тем больше затраты и цены, тем ниже объем продаж и, соответственно, прибыль предпринимателя.

Роль ценовой политики предприятия в реализации его целей зависит и от степени вмешательства государственных органов в процессы ценообразования. Ясно, что там, где цена регулируется государственными органами, роль политики цен сокращается. Прямое вмешательство государства в процесс ценообразования возможно в форме установления фиксированных цен и тарифов, пределов роста цен за определенный период времени. предельного уровня цены, предельного норматива рентабельности, оптово-сбытовых т и торговых наценок.

При формировании ценовой политики организации необходимо учесть следующие несколько основных аспектов:[16, c. 208]

определение места цен среди других факторов рыночной конкуренции;

применение методов, помогающих оптимизировать расчетные доходы;

выбор стратегии лидерства либо стратегии следования за лидером при установлении цен;

определение характера ценовой политики на новые товары;

формирование ценовой политики, учитывающей фазы жизненного цикла товаров;

использование базовых цен при работе на разных рыночных сегментах;

учет в ценовой политике результатов сравнительного анализа соотношений «издержки/ прибыль» и «издержки/ качество».

Таким образом, ценовая политика предполагает необходимость установления фирмой исходной цены товара, которую она обоснованно варьирует при работе с посредниками и покупателями.

1.2 Методы ценообразования на предприятии

Методы расчета цен весьма многообразны. Рассмотрим, прежде всего, затратные методы ценообразования. Такие методы обеспечивают расчет продажной цены на товары и услуги посредством прибавления к издержкам или себестоимости их производства какой-то конкретной величины. Э.А. Уткин подразделяет данную совокупность методов на:

метод издержки плюс”;

метод минимальных затрат;

метод ценообразования с повышением цены посредством надбавки к ней;

метод целевого ценообразования [32, c. 57].

Один из наиболее распространенных – метод “издержки плюс”. Данный метод предполагает расчет цены продажи посредством прибавления к цене производства и к цене закупки и хранения материалов и сырья фиксированной дополнительной величины прибыли. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара или услуги, устраивающий продавца, может быть не принят покупателем.

Обычно под издержками понимаются затраты, включающие постоянные и переменные затраты. Издержки также рассчитываются на определенную единицу продукции, и тогда определяют средние издержки, состоящие из средних постоянных затрат и средних переменных затрат. Определяют и предельные издержки, позволяющие оценить пределы изменений издержек на единицу продукции по отношению к росту объема производства и продаж.

Многие менеджеры предпочитают устанавливать относительно высокую первоначальную цену на продвигаемый на рынок товар, чтобы быстрее окупить расходы, осуществленные на стадии его разработки и внедрения на рынок, когда объемы продаж относительно невелики. Однако по мере наращивания объемов продаж происходит снижение цены производства и цены продаж, одновременно активизируются усилия по оптимизации каналов сбыта для сведения к минимуму потерь при организации массовых продаж.

Еще один метод – минимальных затрат. Данный метод предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции, а не посредством подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

Продажа товара по цене, подсчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж, и фирма ставит своей целью сохранить объем сбыта на определенном уровне.

Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта, что, несмотря на низкую цену, дает достаточную прибыль за счет масштабов сбыта.

Но при неумелом использовании рассматриваемой методики фирме грозят убытки. Поскольку цены определяют поставщики товара, при этом не всегда учитываются запросы рынка и состояние конкурентной борьбы. Кроме того, несмотря на низкий уровень цен, потребитель нередко отказывается приобретать данный товар. Поэтому столь важно установить цену на уровне, обеспечивающем определенную величину прибыльности для фирмы (чуть выше предельных затрат), умело сочетать целевую прибыль с формированием условий для принятия данной цены целевым рынком.

Следующий метод – надбавки к цене. Расчет цены продажи в этом случае связан с умножением цены производства, цены закупки и хранения сырья и материалов на определенный коэффициент добавочной стоимости по формуле:

Себестоимость единицы продукции = цена продажи X (1 + повышающий коэффициент)

Указанный коэффициент определяется делением общей суммы прибыли от продаж на себестоимость. Возможен также подсчет данного коэффициента делением общей суммы прибыли от продаж на цену продаж.

Еще один метод – целевого ценообразования. Иначе данный метод именуют методом определения целевой цены или определения цены в соответствии с целевой прибылью. На его основе рассчитывается себестоимость на единицу продукции с учетом объема продаж, который обеспечивает получение намеченной прибыли. Если себестоимость трансформируется из-за уменьшения или увеличения загрузки производственных мощностей и объемов сбыта, используют показатели степени загрузки производственных мощностей с учетом влияния конъюнктуры и других факторов, после чего определяют цену продажи на единицу продукция, которая при этих условиях обеспечила бы целевую прибыль. Но при этом методе цена подсчитывается исходя из интересов продавца и не принимается во внимание отношение покупателя к рассчитываемой цене. Отсюда указанный метод нуждается в определенной корректировке, чтобы учесть, будут ли предполагаемые покупатели приобретать данный товар по расчетной цене или нет.

Поэтому столь важно определение цены с ориентацией на спрос, с учетом состояния конкуренции на рынке. Хотя и хочется, чтобы рассчитываемая цена покрывала себестоимость и целевую прибыль, но если она была определена с игнорированием изменений и требований спроса, отражающего покупательную способность рынка, то данное обстоятельство нередко становится причиной срыва планов финансовой деятельности фирмы. Если дифференциация соответствующих товаров и услуг принимается покупателями, то оказывается возможным контролировать и регулировать цену продажи, определять ее на уровне, обеспечивающем получение максимально возможных прибылей для фирмы.

Возможен далее метод определения цены продажи на основе анализа минимальных пределов убытков и прибылей. В условиях рынка развитой конкуренции следует определить концепцию: приемлема данная цена или нет, так как в подобных условиях рыночные цены являются главенствующими. Определение цены на основе анализа пределов является уместным в случае, когда фирма нацелена на достижение максимальной прибыли. Но при этом фирма должна быть в состоянии точно подсчитать и постоянные и переменные издержки, располагать условиями, позволяющими точно спрогнозировать спрос. Кроме того, спрос на рынке должен находиться под влиянием изменения только или преимущественно цен, а объем продаж – показывать соответствующий уровень цены. В действительности трудно четко определить уровень расходов и их разграничение на постоянные и переменные издержки. Кроме того, на рыночный спрос оказывают влияние не только цены, но и другие многочисленные маркетинговые мероприятия, а также конкурентные отношения между фирмами. По этой причине способ определения цены на основе анализа пределов помогает дать лишь определенный ориентир ее расчетного уровня.

Сошлемся также на метод определения цены продажи на основе анализа максимального пика убытков и прибылей, который позволяет определить объем производства и продаж, соответствующий тому случаю, когда общая сумма прибылей и общая сумма затрат равны между собой. Данный способ применяется, когда целью фирмы является выявление цены, обеспечивающей возможность получить максимальную прибыль.

При использовании этого способа фирма ориентируется на продажи одного и того же товара по различным ценам с тем, чтобы на практике проверить, сколько же в реальности удастся продать. Но не будут ли покупатели протестовать против ситуации, когда им один и тот же товар продают по различным ценам?

Важную роль играет далее определение цены с ориентацией на конкуренцию. Когда фирма занимает монопольную позицию на рынке, она способна получать наибольшую прибыль. Но в условиях зрелости рынка появляется много фирм, активно внедряющихся на него и развивающих конкуренцию за счет осуществления стратегии дифференциации и диверсификации.

В подобных условиях при определении цены продажи эффективен метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке. В этом случае цену на продаваемые товары и услуги определяют посредством анализа и сравнения возможностей товаров данной фирмы в сравнении с фирмами-конкурентами на конкретном рынке, а также через анализ и сравнение сложившихся на рынке цен. Следовательно метод определения цены с подобной ориентацией заключается в уточнении цены с учетом изменений конкурентной ситуации и конкурентного положения данной фирмы на рынке. Здесь применяется метод определения цены посредством ориентации на рыночные цены; метод формирования цены за счет следования за ценами фирмы-лидера на рынке; метод определения цены на основе цен, принятых на данном рынке; метод определения престижных цен и состязательный метод определения цен.

Сошлемся далее на метод формирования цены посредством ориентации на рыночные цены. Здесь характерно, что каждый продавец, продающий данный товар на рынке устанавливает цены, исходя из ценообразования и уровня цен, сложившихся здесь, не нарушая при этом традиций рынка. Метод следования обычному уровню рыночных цен применяется при определении цены на трудно дифференцируемые товары, например: цемент, сахар и т.д.[14, c.64]. Устанавливаемая таким образом цена определяется в особой ценовой зоне каждой фирмой самостоятельно.

Еще один метод – формирования цены за счет следования за ценами фирмы-лидера на рынке, когда фирма конкретизирует свои цены, исходя из уровня цен фирмы-лидера, обладающей наибольшей рыночной долей. Фирма, занимающая лидирующее положение на рынке, располагает самой высокой степенью доверия со стороны покупателей, а также широкими возможностями устанавливать на рынке цены на более выгодном для себя уровне, чем другие, способна свободно формировать цены с учетом конкуренции. Фирмы, следующие в формировании своей ценовой политики за лидером, неконкурентные и по степени известности, и по степени признания покупателями их торговой марки, поэтому они придерживаются для своей продукции уровня цен, определенного фирмой-лидером. Цены каждой фирмы ограничены определенными рамками, и не бывают выше соответствующих цен фирмы-лидера.

Кроме того, практикуется ценообразование на основе цен, принятых на данном рывке. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве. В этом случае, независимо от объема рыночной доли, занимаемой данной фирмой на рынке, даже при незначительном повышении цены, происходит резкое сокращение продаж соответствующих товаров, и наоборот: при небольшом ее снижении возможно резкое увеличение сбыта. В качестве примера использования метода привычных цен можно назвать такие товары, как шоколад, сок в металлических банках, предназначенный для продажи в автоматах, и т.д. Чтобы отказаться от привычных цен и обеспечить их повышение, улучшают качество товара, его функциональные свойства, упаковку, стиль, дизайн, придают ему большую привлекательность, адаптируя его к рынку прогнозируемых покупателей. Без этого осуществить изменение привычной цены нереально.

Характерно также установление престижных цен. Примерами товаров такого рода ценообразования могут служить драгоценности, норковые шубы, черная икра, и т. д. Последнее время характерно расширение ассортимента престижных товаров. Они обладают люксовым уровнем качества. Если такого рода товары будут продаваться по низким ценам, они станут легкодоступными и потеряют свою главную привлекательность для рынка престижных покупателей. Вместе с тем, реально ожидать существенного увеличения продаж, если сбывать престижные товары по высоким ценам, но чуть ниже уровня, сложившегося на рынке. В отношении подобных товаров целесообразно устанавливать цены повыше. Это будет служить мощным стимулом для покупателей, рассчитывающих на демонстрационный эффект приобретаемого товара, и послужит основой еще более высокого уровня продаж. Следовательно, по таким товарам эффективно с самого начала выхода на рынок использовать политику высоких цен и поддержания имиджа сверхвысокого класса. Также в рамках престижного ценообразования установление цен на продаваемые товары на более высоком уровне в сравнении с товарами конкурирующих фирм посредством использования престижа товарной марки и высокого имиджа фирмы.

Интересен далее состязательный метод определения цен, используемый в частности, на центральных оптовых рынках, товарных рынках, рынках ценных бумаг и т. д. Имеется две его разновидности:

повышательный метод ведения аукциона, когда прежде называется самая низкая цена, после чего идет ее повышение, а товар достается тому, кто предлагает самую высокую цену,

понижательный метод ведения аукциона, когда вначале называется наиболее высокая цена и, если покупатель по такой цене не находится, то идет снижение цены. Право на заключение сделки купли – продажи на соответствующий товар получает покупатель, который первым принимает цену продавца и таким образом соглашается на наиболее высокую цену в сравнении с остальными участниками аукциона.

Методы ценообразования, рассмотренные выше, в частности, методология стоимостных добавок к себестоимости продукции, методология, ориентированная на обеспечение оптимальной загрузки производственных и сбытовых мощностей, методология, ориентированная на спрос, методология, ориентированная на конкурентную борьбу с целью достижения конкурентного преимущества на рынке и т. д. – ключевые. Но в современных условиях нужно делать основной упор на обеспечение более активной связи ценовой политики с требованиями и запросами покупателей, их платежеспособностью, критериями оценки ценностей, стилем жизни и т.д., а также другими элементами маркетинга – товарной, дистрибьюционной и стимулирующей политикой. Маркетинговый подход к формированию продажной цены означает, что в качестве базиса определения уровня цены опираются на запросы самих покупателей, их возможности приобрести тот или иной товар.

Отсюда в определении цены следует идти не от себестоимости товара, а от требований рынка и покупателей. Важно определить пределы цены продажи, которые наиболее подходят с точки зрения маркетингового управления с учетом рыночной конкуренции, динамики, характера спроса и т.д. Маркетинговая методология ценообразования исходит из концепции противоположной системе стоимостных надбавок к себестоимости и издержкам, что требует более гибкого подхода к определению пределов цен на закупаемое сырье, материалы и т. д.

Чрезвычайно важное значение приобретает использование комбинированной системы методов определения цены продажи, одновременно с решением задачи развития техники производства продукции, методов управления, которые обеспечили бы высокий уровень качества товаров и запланированную величину прибыли.

Первостепенное внимание в последние годы уделяется вопросам установления цены на новую продукцию и прогнозирования ценовой политики в расчете на все стадии жизненного цикла товара на внутреннем и мировом рынках. Определение цены на товары рыночной новизны – сложная и ответственная задача, поскольку торговая марка таких товаров еще неизвестна покупателям, как и их потребительские свойства и технические характеристики. В связи с этим важно создать спрос на новые товары со стороны потребителей, что потребует существенных затрат.

Еще при проектировании нового товара в рамках научных исследований и разработок фирма осуществляет крупные инвестиции в целях достижения высокого рыночного эффекта от дальнейших продаж. Нацеленные на будущее капиталовложения будут тем больше, чем конструктивно новее будет создаваемый товар, маркетологам, поэтому чрезвычайно важно добиться быстрой окупаемости товара и возвращения средств, вложенных в него до выхода товара на рынок и на стадии внедрения. Здесь известны два вида товарной политики: “снятие сливок” и “прорыв на рынок” [14, c. 69]. Первый метод предполагает установление высоких цен на новую продукцию и рассчитан на обеспеченные слои потребителей. На стадии внедрения нового товара на рынок на нем отсутствуют конкуренты или их очень мало. Фирма, внедряющая новый товар на рынок, обладает монопольным положением, позволяющим проводить политику высоких цен.

Цена в данном случае определяется так, чтобы оценить объем первоначальных капиталовложений в создание и продвижение нового товара на рынок и обеспечить их возмещение, она устанавливается на завышенном уровне с целью организации расширенного сбыта и повышения эффекта от быстрого возврата ранее вложенных в этот товар средств.

В дальнейшем, когда продажи данного товара не будут возрастать, фирмы, применяющие такую политику, идут на некоторое снижение уровня цен, одновременно внимательно следя за реакцией рынка и привлекая более низкими ценами дополнительные слои покупателей и потребителей, на основе поэтапных снижений цен фирмы осуществляют “ выдаивай не “ всего рыночного спроса, заложенного первоначально в новый товар (чем и объясняется название такой политики ценообразования).

Политика прорыва на рынок” предполагает обратное: фирма открывает продажу нового товара с низкой цены, чтобы товар быстрее достиг стадии роста и в сравнительно короткий срок для него был создан массовый рынок. Основой такой политики выступает формирование массовых товаропроводящих каналов сбыта. Установление цены с начала продаж нового товара на рынке на относительно низком уровне открывает возможность добиться быстрой окупаемости товара. И уже на ранней стадии жизненного цикла гарантировать высокий уровень массовых продаж, что позволяет в короткие сроки возвратить ранее сделанные капиталовложения. Эта политика требует осторожности, неудача в ее проведении может привести к затруднениям в возмещении ранее осуществленных капиталовложений в разработку товара и продвижение его на рынок и к финансовым трудностям фирмы, тем более, что повысить на данный товар цены в дальнейшем окажется чрезвычайно трудным, и их можно будет только снижать, чтобы удержать товар на рынке.

Обычно же фирмы при формировании цены продажи прибегают к использованию не одного, а нескольких методов ценообразования.

Самый последний шаг – установление окончательной цены. Выбрав один из методов ценообразования, необходимо принять само ценовое решение, определить конкретную цену. Здесь учитывается целый ряд аспектов, таких как психологическое воздействие, влияние разных элементов маркетинга, соблюдение базовых целей ценовой политики, анализ возможной реакции на принимаемую цену. Роль психологического воздействия определяется тем, что цена служит для многих потребителей главным показателем качества изделия. Цены, создающие имидж, характерны, прежде всего, для продукции, воздействующей на самосознание покупателя. Потребитель может предпочесть более дорогую вещь, если она представляется ему более оригинальной и престижной.

Нередко продавцы воздействуют на психологию покупателя, сопоставляя высокую цену на свою продукцию с еще более высокими ценами какой-либо широко известной продукции. Цены такой продукции-аналога иногда называют справочными. Многие продавцы полагают) что психологически лучше воспринимается несколько заниженная, некруглая или дробная цена. Например, на ценнике можно увидеть не 700, и 699. Покупатель воспринимает такую цену, которая более близка к 600, нежели к 700. Однако если предприниматель стремится к имиджу дорогого высококачественного товара (дорогая парфюмерия, то ему следует отказаться от подобных некруглых цен.

Полученные в результате проекты цен целесообразно перепроверить с позиций достижения исходных целей ценовой политики. Следует оценить, какую реакцию рынки вызовет цена? Как воспримет эту цену торговля? Какой будет конечная розничная цена с учетом торговой надбавки? Как отреагируют на данную цену конкуренты? Не вступает ли эта цена в противоречие с действующим законодательством? Если полученные ответы удовлетворяют предпринимателя, то товар предлагается рынку, а в ценовой политике начинается период ценовых модификаций, дифференциаций, скидок и других приспособлений к постоянному изменению текущих условий рыночной конъюнктуры.

Перед тем, как произойдет установление окончательной цены, фирма должна рассмотреть ряд дополнительных соображений. Уже упоминали о психологии ценовосприятия. Фирма-продавец обязана принимать во внимание не только экономические, но и психологические факторы цены. Потребители смотрят на цену прежде всего как на показатель качества. Зачастую фирмам удается увеличивать сбыт своей продукции повышением цены на свои товары и рынок примет эти товары как престижные. Метод установления цены с учетом престижности товара оказывается особенно эффективным например к духам или дорогим автомобилям. Существует еще один закон, которого придерживаются почти все продавцы: цена обязательно должна выражаться нечетным числом.

1.3 Пути совершенствования ценовой политики предприятия

Основным фактором, определяющим, будет ли куплен товар по тем или иным ценам, является то, насколько данный товар необходим покупателю. Бесполезный, по мнению покупателя, товар не будет куплен ни за какие деньги. Важность собственных потребностей также влияет на цену, которую человек может заплатить за их удовлетворение. Так, например, для молодых людей (21–35 лет) характерна более высокая важность развлечений, чем отдыха, что обусловливает готовность платить высокую цену за товары, связанные с удовлетворением потребности в активном проведении досуга. Для более старшей возрастной группы (36–50 лет) характерно желание купить за большую цену товары, связанные со здоровьем и правильным питанием.[21, c. 7]

Однако субъективный характер ценности товаров для покупателей делает процесс установления розничных цен, отвечающих ожиданиям различных целевых аудиторий, относительно трудоемким. Это приводит к тому, что ценообразование в розничной торговле на большинство товаров осуществляется путем установления оптимального процента наценки на отдельные категории товаров с учетом уровня спроса и ценового позиционирования конкурентов. В данном случае базовой составляющей розничной цены товара будет являться стоимость его производства, а также наценка оптового звена и операционные издержки розничного оператора, определяющие минимальный уровень розничной наценки.

В условиях ограниченного предложения товаров покупатель готов платить более высокую цену. Однако рынок потребительских товаров, особенно продуктов питания, в настоящее время достаточно насыщен. Из десятка товаров, не отличающихся ничем, кроме стоимости, покупатель выбирает именно приемлемую для себя цену. Производителю же (и продавцу) приходится или «играть» с ценами, что приводит к усилению ценовой конкуренции, или придумывать новые красивые и экономичные упаковки, или искать (создавать) новые потребности клиентов.

Есть два проверенных варианта позиционирования товара. Можно придать ему имидж новинки либо имидж традиционного, проверенного временем продукта. Данные преимущества для соответствующей целевой аудитории «новаторов» или «традиционалистов» придают товару дополнительную весомость, увеличивая цену, которую за него готов заплатить покупатель. Так, новинки декларируют наличие у товара неких преимуществ по сравнению с его предыдущей модификацией. Эти преимущества могут быть напрямую связаны с основными свойствами товара, продукт может стать вкуснее или отстирывать чище, или с новыми дополнительными свойствами, например, содержать какие-либо полезные ингредиенты. Имидж традиционного товара, напротив, призван повысить ценность товара в глазах покупателя за счет узнаваемости и сформировавшейся привычки год за годом потреблять именно этот продукт. [24, c. 13]

Изменение цен на заменяющие или сопутствующие товары, а также появление на рынке новинок достаточно сильно изменяют привычную для покупателя структуру расходов. Отслеживание подобных изменений и корректировка ценовой политики в рознице с учетом промо-активности производителей по новым товарам и изменения предпочтения покупателей являются важными элементами процесса определения оптимальной розничной цены.

Ценовая конкуренция в розничной торговле приводит к необходимости четкого определения границ целевой аудитории покупателей в целях определения уровня доступности цен. Если клиент сочтет цены на товары не отвечающими его ожиданиям, велика вероятность его потери для торговой сети. При этом ценовые ожидания клиентов складываются не только на основе оценки степени полезности продукта, но и фактического предложения данного продукта на рынке по тем или иным ценам. Другими словами, доступность цен для покупателей в первую очередь определяется исходя из конкурентоспособности установленной цены товара в данной торговой точке по сравнению с ценами в других магазинах. Цена товара может перестать быть доступной в случае существенного снижения цен на данный товар в магазинах-конкурентах или появления на рынке аналогичного товара по низким ценам.[21, c. 7]

Вместе с тем снижение цены негативно сказывается на оценке покупателями качества товара. Так, после достижения определенного низкого уровня цены товара большинство покупателей начинают сомневаться в его качестве и переключаются на товары среднего ценового уровня. С другой стороны, более высокие цены могут говорить покупателю о высоком качестве товаров. Кроме того, ряд товаров, удовлетворяющих потребность покупателей в обладании престижными вещами, увеличивают свою ценность в случае увеличения цены.

Потерять клиента, недовольного ценами на товары, можно по следующим причинам. Во-первых, важность цен для большинства покупателей уступает важности удобства расположения магазина. Исключение – магазины формата гипермаркет. Во-вторых, покупатель может отказаться от привычного магазина в случае, если разница в ценах станет уж очень существенной. Почти три четверти покупателей сравнивают цены по основным товарам в разных торговых точках. И только лояльные клиенты, которые вообще не совершают покупки в магазинах-конкурентах, не имеют возможности сравнивать цены.

Таким образом, более половины клиентов розничных магазинов формата супермаркет либо не обращают внимания на уровень цен, либо не рассматривают возможность изменения основной точки совершения покупок из-за ценового фактора. Однако в случае сформировавшегося имиджа «дорогого магазина» процесс привлечения новых покупателей крайне затрудняется, что усложняет дело в условиях низкой лояльности основной массы клиентов. Для целевой аудитории магазинов формата гипермаркет и дискаунтер важность ценового фактора очень повышается, и доля покупателей, для которых цены не имеют первостепенного значения, снижается до 20–25%.

Чтобы избежать жесткого ценового сравнения с сетями-конкурентами, можно организовать выпуск товаров под собственной торговой маркой. При существенных объемах закупок данного товара розничный оператор владеет всеми рычагами влияния на закупочную политику и установление розничной цены. Такие товары являются уникальными, так как не присутствуют в ассортименте сетей конкурентов. Экономия на продвижении продукта со стороны производителя и относительная свобода ценообразования со стороны розничной сети позволяют предложить покупателю товар по выгодным ценам и при этом заработать на продаже большую прибыль.[9, c. 33]

Сэкономить при покупке хотят все. Несмотря на то, что покупатель понимает, что экономия в одну копейку реально составляет несущественную величину, он психологически более склонен совершить покупку товара именно с неокругленной ценой. Установив цену в 99 копеек, мы создаем у покупателя прочную иллюзию экономии. Использование данной закономерности при установлении розничных цен в первую очередь стимулирует совершение спонтанных, не запланированных заранее покупок.

Важным свойством розничной цены товара является ее стабильность. Многие сетевые магазины стараются централизовать процессы ценообразования именно для того, чтобы розничные цены на один и тот же товар в магазинах одной сети были одинаковыми.

Рекламная активность производителей и розничных операторов очень влияет на цену товара. С одной стороны, реклама доносит до покупателя информацию о неочевидных потребительских свойствах товара, увеличивая тем самым его ценность в глазах покупателя. С другой стороны, увеличивается себестоимость продукта, что приводит к увеличению минимальной цены, по которой он может быть продан. Розничный магазин, осуществляя затраты на собственную рекламу, также вынужден закладывать дополнительные расходы в конечную цену товара.

При этом, если рекламные усилия производителя, направленные на увеличение продаж конкретного наименования или брэнда, обычно напрямую включаются в цену товара, то рекламная активность розничного оператора, направленная на увеличение продаж по всему ассортименту товаров, учитывается при определении наценки более сложным образом. Так, при формировании розничных цен рекламные расходы обычно не включаются в цену наиболее важных для покупателя товаров (они чаще всего рекламируются в буклетах и рекламных листовках розничных сетей), а перераспределяются на другие товарные категории, значимость цен которых для людей менее очевидна.

Современная реклама часто направлена даже не на продвижение конкретного товара, а на популяризацию определенного образа жизни или стиля потребления, неотъемлемой частью которого является потребление того или иного продукта. Доля стоимости брэнда в цене товара, таким образом, может быть даже более 50%.

Элементом рекламной стратегии розничной сети магазинов являются их программы лояльности. Так, расходы на дисконтные программы, призванные повысить лояльность части покупателей, предоставляя им скидки, также влияют на уровень розничных цен, несмотря на то, что частично окупаются за счет увеличения частоты и объемов покупок лояльных клиентов.

Продвижение товаров внутри магазина в основном осуществляется путем разработки и реализации стандартов выкладки. Цена товара как одна из основных потребительских характеристик играет в этом процессе важнейшую роль. Размещение товаров одной товарной категории соответственно их ценам обычно осуществляется по ходу движения основных покупательских потоков от более дорогих товаров к более дешевым. На самом стеллаже лучшие товары размещаются на наиболее удобных для покупателя полках, а дешевые – в самом низу стеллажа.[30, c. 13]

Затраты, осуществляемые на доставку товаров от производителя в торговые залы магазинов, составляют заметную часть розничной цены. Оптимизировать транспортные расходы можно, создав собственную логистическую службу. А можно использовать системы дистрибуции товаров поставщиками. Стоит попробовать организовать системы поставок через распределительные центры. Кроме того, можно передать функции логистики на аутсорсинг сторонней специализированной компании.

Если число торговых точек розничной сети еще не достигло тридцати, считается преждевременной организация поставок через собственный распределительный центр. Передача части бизнес-процессов сторонней организации увеличит риски, связанные с дополнительным контролем и организацией взаимодействия компаний. Использование системы дистрибуции поставщиков приведет к прямому закладыванию транспортных расходов в цену товара в виде наценки дистрибутора. Организация собственной системы доставки товаров отвлечет часть управленческих и финансовых ресурсов от основного вида деятельности компании.

С другой стороны, распределительный центр помогает оптимизировать и контролировать управление товарным запасом. Специализированная логистическая компания, обладающая опытом работы в данной сфере, несомненно, будет эффективнее собственной службы логистики. Поставки, осуществляемые через дистрибуторов, возможно, позволят не отвлекать ресурсы компании на логистику. Собственная служба доставки товаров по магазинам позволит полностью контролировать процессы логистики внутри сети.

Даже для среднего торгового предприятия с ассортиментом в 5000–10 000 тыс. товарных наименований процесс установления розничных цен нуждается в максимальной автоматизации. И если на первом этапе оптимизации процессов ценообразования может быть реализована схема утверждения фиксированных процентов торговой наценки на отдельные товарные категории, то в современных условиях ценовой конкуренции становятся актуальными более сложные схемы.

В лучшем случае розничные цены формируются на основе информации о величине потребительского спроса по отдельным группам товаров, оценок важности товарных категорий для покупателей, анализа конкурентоспособности цен и расчете среднего уровня торговой наценки, необходимого для покрытия операционных расходов. Осуществлять подобное можно только с использованием современных информационных систем, обеспечивающих эффективную работу по ранжированию товарных категорий.

Процессы ценообразования в рознице неотделимы от всего комплекса управления ассортиментом продовольственных и сопутствующих товаров. Как розничная цена является одной из основных характеристик конкретного товара, так и система ценообразования в розничной сети является одной из важнейших характеристик всего сбалансированного товарного предложения, ради которого покупатели ежедневно приходят в магазины со своими деньгами

Совершенствование механизма ценообразования в торговом предприятии может осуществляться через стратегическое планирование и внедрение современных стратегий и методов ценообразования, а также через осуществление эффективной ценовой политики.[25, c. 25]

Эффективная ценовая политика позволит достигнуть следующих целей торговому предприятию:

максимизировать рентабельность продаж,

максимизировать рентабельность чистого собственного капитала предприятия,

максимизировать рентабельность всех активов предприятия,

стабилизировать цены, прибыльность,

восстановить или улучшить позицию предприятия на конкурентном рынке определенного вида продукции,

увеличить чистую прибыль предприятия.

Если фирма избрала для себя стратегию «грубого следования за конкурентом», т.е. ориентируется на уровни цен, используемые фирмой – лидером рынка, то она обречена на пассивное ценообразование. Между тем фирма только тогда может быть спокойна за свое будущее, если она ведет самостоятельную, т.е. активную ценовую политику и политика эта направлена на обеспечение ей устойчивой конкурентоспособности и высокой доходности инвестиций.

Разработка самостоятельной ценовой стратегии – постоянно воспроизводимый процесс. Стратегия ценообразования должна постоянно проверяться на основе фактически достигнутых результатов и необходимости корректироваться. А главное она должна соответствовать той маркетинговой и общей стратегии, которой придерживается торговое предприятие. [28, c. 10]

В связи с особенностями российской налоговой системы предприятие должно особое внимание уделять начислению налогов в механизме ценообразования. Это позволить избежать штрафных санкций государства вследствие нарушения налогового законодательства.

Основные направления совершенствования ценовой политики включают: анализ ценовой эластичности на различных рынках; совершенствование структуры себестоимости продукции; снижение уровня постоянных расходов; использование современных методов расчета и обоснования цен; обоснование системы скидок за счет «эффекта масштаба производства» и прогнозируемого снижения затрат и многие другие.[2, c. 12]

2. Анализ финансово-хозяйственной деятельности предприятия

2.1 Краткая характеристика предприятия

Объектом исследования выступает «Магазин для мужчин». Предприятие представляет собой отдел мужской одежды и аксессуаров в Хабаровском Универмаге.

Магазин реализует мужскую одежду и галантерейные товары (Приложение 1).

Часы работы с 10 до 20, без выходных.

Организационно-правовая форма предприятия – индивидуальный предприниматель.

Индивидуальный Предприниматель Владимирова Е.Ю. был зарегистрирован 1 декабря 1997 года Администрацией Железнодорожного района г. Хабаровска. Индивидуальный предприниматель Владимирова Е.Ю. арендует торговое помещение по адресу: г. Хабаровск, ул. Муравьева-Амурского, д. 23 на основании договора субаренды нежилового помещения.

ИП Владимирова Е.Ю. имеет в собственности торговое оборудование, осуществляет свою деятельность с использованием наемного труда, имеет один расчетный счет в АКБ «УРАЛСИБ», расчеты с заказчиками по договорам ведутся в основном безналичным способом.

Счета выписываются в установленном порядке, оказание услуг по договорам оформляется актами приема-передачи, подписываемыми ежемесячно исполнителем и полномочным представителем заказчика.

Индивидуальный предприниматель Владимирова Е.Ю. применяет ЕНВД, ежеквартально уплачивает налог и сдавал в налоговый орган по месту своего жительства налоговую декларацию при использовании единого налога на вмененный доход.

Индивидуальный предприниматель Владимирова Е.Ю. воспользовался правом перейти на единый налог на вмененный доход налогообложения, подав в налоговый орган по месту жительства заявление установленной формы и получив уведомление ИФНС по Железнодорожному району г. Хабаровска.

Организационная структура предприятия представлена на рис. 1.

Директору подчиняются главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

Рис. 2.1. Организационная схема управления предприятия

Директору магазина подчиняются его заместитель, бухгалтер, и продавцы, а также вспомогательный персонал (служба безопасности, уборщицы).

Главный бухгалтер является ответственным за ведением бухгалтерской документации, учета и отчетности. В обязанности главного бухгалтера входит: ведение бухгалтерского учета, составление отчетов, участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия с целью выявления внутрифирменных резервов, предоставления необходимой информации руководству для принятия управленческих решений.

За организацию розничной торговли отвечают непосредственно директор магазина и продавцы.

Коммерческий директор руководит коммерческой деятельностью предприятия, в его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания. Коммерческую работу по закупке и реализации товаров коллегиальным образом осуществляют директор и его заместитель.

2.2 Анализ финансовых результатов

Численность персонала ИП Владимирова Е.Ю. составляет 10 человек (на начало 2007 года). Динамика численности сотрудников ИП Владимирова Е.Ю. и расходы на заработную плату представлены в табл. 2.1.

Таблица 2.1

Динамика численности сотрудников ИП Владимирова Е.Ю.

| Показатели | 2006 | 2007 | Абсолютное изменение, тыс. руб. | Относительное изменение (темп роста), % |

| 1 | 2 | 3 | 4 | 5 |

| Численность сотрудников, чел. | 8 | 10 | 2 | 125 |

| Фонд отплаты труда, в том числе | 340,1 | 399,4 | 59,3 | 117,44 |

| - Расходы на заработную плату, тыс. руб. | 251,7 | 295,6 | 43,9 | 117,4 |

| - Социальные отчисления, тыс. руб. | 88,4 | 103,8 | 15,4 | 117,4 |

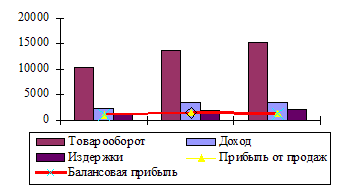

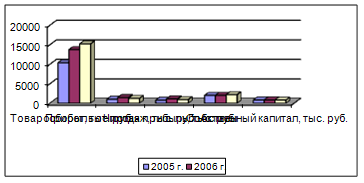

Основные экономические показатели деятельности ИП Владимирова Е.Ю. представлены в табл.2.2. (рис. 2.2.).

Рисунок 2.2. Динамика основных показателей деятельности фирмы

На основании данных бухгалтерской отчетности (Приложение) проведем анализ финансового состояния предприятия.

Результаты хозяйственной деятельности свидетельствуют о том, что компания имеет некоторое ухудшение показателей эффективности управления и торговой деятельности. По сравнению с прошлым годом объем товарооборота возрос на 10,8 %. На развитие товарооборота оказало влияние повышение розничных цен на отдельные группы товаров, а также увеличение количества проданных товаров.

Величина валового дохода фирмы ИП Владимирова Е.Ю. в отчетном году составила 3502,2 тыс. руб. В динамике на сумму валового дохода положительно повлияло увеличение объема товарооборота, и отрицательно - снижение уровня реализованных торговых на 2,0 %. Доход - сложная категория, формируется из затратной и прибыльной составляющей. Данные табл. 2.2. показывают, что в отчетном году наблюдается рост издержек обращения фирмы как в абсолютном (на 276,2 тыс. руб.), так и в относительном выражении (на 0,5%). Такая тенденция изменения уровня совокупных издержек и их абсолютной суммы (в сравнении с изменением валового дохода) расценивается для предприятия отрицательно. Соответственно, снижение уровня валового дохода и рост уровня издержек обращения негативно повлияло на финансовый результат деятельности предприятия.

Таблица 2.2

Данные для анализа динамики основных экономических показателей деятельности фирмы ИП Владимирова Е.Ю. за 2006- 2007 гг.

| 2006 | 2007 | Темп роста, % | |

| 1. Товарооборот, тыс. руб. | 13745 | 15227 | 110,78 |

| 2. Общая сумма валового дохода от реализации товаров, тыс. руб. | 3436,3 | 3502,2 | 101,92 |

| 3. Уровень валового дохода к товарообороту, % | 25 | 23 | 92,00 |

| 4. Издержки обращения, тыс. руб. | 1855,6 | 2131,8 | 114,88 |

| 5. Уровень издержек, % | 13,5 | 14 | 103,70 |

| 6. Прибыль от продаж товаров, тыс. руб. | 1580,7 | 1370,4 | 86,70 |

| 7. Уровень прибыли от продаж к товарообороту, % | 11,50 | 8,99 | 78,17 |

| 8. Сальдо внереализационных доходов, расходов, тыс. руб. | -8,6 | -9,7 | 112,79 |

| 9.Прибыль балансовая, тыс. руб. | 1462,2 | 1248,6 | 85,39 |

| 10. Активы предприятия, тыс. руб. | 2036 | 2199 | 108,01 |

| 11. Оборачиваемость капитала, коэфф. | 6,8 | 6,9 | 101,47 |

| 12. Рентабельность капитала, % (П бал./ капитал) | 71,8 | 56,8 | 79,11 |

По итогам торговой деятельности предприятие в 2007 году получило прибыли в размере 1258,3 тыс. руб., что на 14,4% меньше показателя 2006 года.

Динамика величины активов предприятия в отчетном году – положительная (8 %).

Рентабельность капитала хоть и снизилась в отчетном году, осталась достаточно высокой (56,8 %). Отдача капитала в динамике увеличивается на 0,1 пункт, что говорит о возросшем спросе на товары компании.

Показатели деловой активности свидетельствуют о более эффективном использовании средств в отчетном году, и активизации коммерческой деятельности.

Результативные показатели деятельности предприятия позволяют охарактеризовать ИП Владимирова Е.Ю. как предприятие со средней эффективностью финансово-хозяйственной деятельности. Динамика показателей выявила проблему платежеспособности фирмы и необходимости изменения структуры капитала.

Одна из задач деятельности ИП Владимирова Е.Ю. - получение прибыли. В организации работы предприятия приходится сопоставлять затраты и результаты работы, применять те или иные показатели. Тем более этому нужно уделять самое пристальное внимание, когда речь заходит об успешной хозяйственной деятельности, о продвижении на рынке, о достижении превосходства над конкурентами. Дадим обобщенную характеристику финансовых результатов хозяйственной деятельности ИП Владимирова Е.Ю. на основе определения динамики показателей доходности, его структурных изменений, количественной оценки степени влияния отдельных факторов и других расчетов. Валовой доход фирмы формируется за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения, т.е., торговой надбавки.

Таблица 2.3

Данные о динамике показателей доходности фирмы

| Показатели | 2006 г | 2007г. | Отклоне-ние, +,- |

| Товарооборот, тыс. руб. | 13745,0 | 15227,0 | 1482 |

| Валовой доход, тыс. руб. | 3436,3 | 3502,2 | 65,9 |

| Уровень валового дохода, % | 25,0 | 23,0 | -2 |

| Издержки обращения (с учетом платежей с дохода), тыс. руб. | 1965,5 | 2243,9 | 278,4 |

| Уровень издержек обращения, % | 14,3 | 14,7 | 0,4 |

| Балансовая прибыль, тыс. руб. | 1462,2 | 1248,6 | -213,6 |

| Уровень прибыли, % (к обороту) | 10,6 | 8,3 | -2,3 |

|

В том числе: - прибыль от торговой деятельности, тыс. руб. |

1470,8 | 1258,3 | -212,5 |

| - результат от внереализационных операций, тыс. руб. | - 8,6 | - 9,7 | -1,1 |

| - чистая прибыль, тыс. руб. | 800 | 780 | -20 |

Данные табл. 2.3 дают общее представление о динамике приведенных показателей, а также об изменениях в структуре балансовой прибыли. В частности, опережающие темпы прироста издержек обращения (+278,4 тыс. руб., или 14,9 %) по сравнению с приростом валового дохода (+65,9 тыс. руб., или +1,9 %) свидетельствуют об отрицательной динамике прибыли (-213,6 тыс. руб., или - 14,6 %).

Как показали расчеты, положительное влияние на динамику валового дохода оказал рост объема продаж. За счет влияния данного фактора доход фирмы увеличился на 370,5 тыс. руб. (+1482*0,25). Сокращение уровня валового дохода на 2,0 % привело к снижению его суммы на 304,5 тыс. руб. (15227*(-2,0)/100 %). Общее изменение дохода: + 66,0 тыс. руб.

Прирост валовой прибыли на 157,1 тыс. руб. обусловлен увеличением объема товарооборот (+ 1482 * 10,6 / 100). Сокращение валового дохода (- 2,0 * 15227,0 / 100) и рост уровня издержек обращения (0,4 * 15227,0 / 100) снизили общую прибыль на 304,5 тыс. руб. и 60,9 тыс. руб., соответственно.

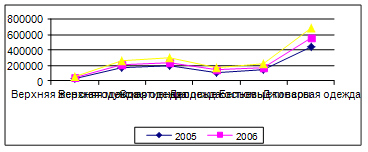

Структура валового дохода фирмы следующая (см. табл.2.4.).

Таблица 2.4

Анализ структуры валового дохода фирмы

| Товарные группы | 2006 г. | 2007 г. | Темпы роста, % | +,- | |||

| Сумма, тыс. р. | Доля, % | Сумма, тыс. р. | Доля, % | Тыс. руб. | Доля % | ||

| Верхняя одежда | 1202,7 | 35 | 875,5 | 25 | 72,8 | -327,2 | -10 |

| Костюмы | 687,3 | 20 | 700,4 | 20 | 101,9 | 13,1 | 0 |

| Головные уборы | 1546,3 | 45 | 1225,7 | 35 | 79,3 | -320,6 | -10 |

| Галантерейные товары | - | - | 385,2 | 11 | - | 385,2 | 11 |

| Белье | - | - | 315,2 | 9 | - | 315,2 | 9 |

| Итого | 3436,3 | 100 | 3502,2 | 100 | 101,9 | 65,9 | 0 |

Наибольший удельный вес в объеме продаж занимают следующие товарные группы:

Верхняя одежда- 35,0 % (2006 г.),25,0 % (2007 г.),

Костюмы - 20,0 % (2006 г. и 2007 г.);

Головные уборы - 45,0 % (2006 г.), 35,0 % (2007 г.).

Анализ показал, что в отчетном году фирма расширяет ассортимент за счет новых товарных групп галантерейных и бельевых товаров (20 % в общем объеме дохода). Расширение ассортимента было сопряжено с ростом совокупных издержек фирмы (расходы на закупку и продвижение товара).

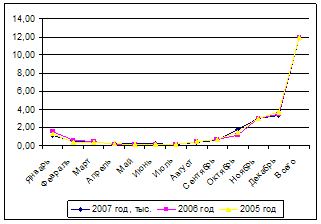

В табл. 2.5. представлены данные об изменении товарных запасов предприятия.

Таблица 2.5

Данные об изменении товарных запасов предприятия

| Показатель | Годы | ||

| 2005 | 2006 | 2007 | |

|

Оборачиваемость запасов: Обороты |

7997,2/1215= 6,6 | 10308,7/1089= 9,4 | 11724,8/1243= 9,4 |

| дни (срок хранения) | 54,5 | 38,3 | 38,3 |

Наибольший интерес представляет показатель оборачиваемости запасов предприятия. Скорость оборота запасов характеризует возможность их реализации в будущем. Коэффициент оборачиваемости запасов в отчетном периоде имеет тенденцию к росту: 6,6 оборота - 2005 г. 9,4 - 2006, 2007 гг. Показатель свидетельствует об ускорении оборачиваемости товарно-материальных ресурсов предприятия. Предприятию следует обратить внимание на поддержание оптимального размера товарного запаса, чтобы быть готовым удовлетворить покупателя и не столкнуться с проблемой нехватки товарных ресурсов.

Издержки обращения – один из основных качественных показателей финансово-хозяйственной деятельности фирмы. Эти расходы связанны с продвижением товаров.

Таблица 2.6. Данные для анализа динамики показателей издержек обращения фирмы

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| 1. Розничный товарооборот, тыс. руб. | 10386 | 13745 | 15227 |

| 2. Издержки обращения, тыс. руб. | 1353,9 | 1965,5 | 2243,9 |

| 3. Уровень затрат, % | 13,0 | 14,3 | 14,7 |

|

4. Темп роста: издержек обращения, % товарооборота, % |

100,0 100,0 |

145,2 132,3 |

165,7 146,6 |

| 5. Изменение уровня затрат (в сравнении с 2005 г.), % | - | 1,3 | 1,7 |

Как видно из табл.2. 6 общая сумма издержек обращения предприятия увеличивается в сравнении с 2005 г.: в 2006 г. - на 45,2 %, в 2007 г.- на 65,7%.

Отчетные издержки обращения по уровню к товарообороту составили 14,7%, то есть увеличились против 2005 г. на 1,7%. Такая тенденция развития показателей (превышение темпов роста затрат в сравнении с темпами роста объемов продаж) является не благоприятной для предприятия и способствует снижению конечного финансового результата торговой деятельности.

Структура издержек обращения предприятия за 2006 - 2007 гг. приводится в табл. 2.7.

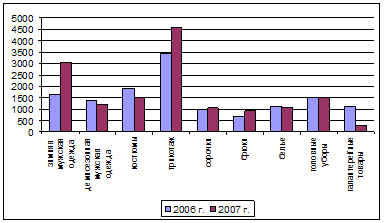

Таблица 2.7

Данные для анализа структуры издержек обращения

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2006 г. | 2007 г. | +,- | 2006 г. | 2007 г. | +,- | |

| Транспортные расходы | 884,7 | 964,9 | 80,2 | 45,0 | 43,0 | -2 |

| Складирование | 426,6 | 516,1 | 89,5 | 21,7 | 23,0 | 1,3 |

| Затраты на оплату труда | 340,1 | 399,4 | 59,3 | 17,3 | 17,8 | 0,5 |

| Амортизация ОС, | 62,9 | 71,8 | 8,9 | 3,2 | 3,2 | 0 |

| Расходы на аренду, содержание зданий и пр. | 147,5 | 179,5 | 32,1 | 7,5 | 8,0 | 0,5 |

| Административные расходы | 104,2 | 112,2 | 8,0 | 5,3 | 5,0 | -0,3 |

| Итого затрат | 1965,6 | 2243,9 | 278,3 | 100 | 100 | 0 |

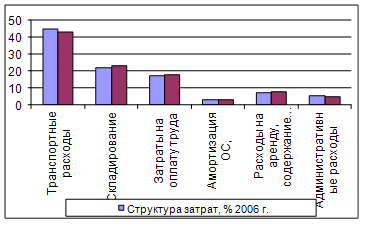

Более наглядно структуру и динамику издержек обращения можно представить на рис. 2.3.

Рисунок 2.3. Динамика и структура издержек обращения

По данным табл. 2.7 и рис. 2.3 можно сделать вывод, что наибольший удельный вес в структуре затрат занимают транспортные расходы - 45,0 % - 2006 г. и 43,0% - 2007 г. Наблюдается абсолютный прирост по данной статье затрат (на 80,2 тыс. руб. или на 9,1 %), при сокращении доли в совокупных издержках. Увеличивается доля складских затрат: с 21,7 % (2006 г.) до 23,0 % (2007 г.). Таким образом, снижение данных статей издержек обращения может стать резервами снижения себестоимости.

Для изучения динамики издержек обращения за ряд лет используем базисные и цепные показатели рядов динамики: абсолютный прирост (Апр), темп роста (Тр) показателя. Формализованный расчет показателей представлен ниже.

Апр (базисный) = Иф – Иб, (2.1)

Апр (цепной) = Иф – Иф-1, (2.2)

Тр (базисный) = Иф / Иб* 100 – 100, (2.3)

Тр (цепной) = Иф / Иф-1 * 100 – 100, (2.4)

где Иф издержки обращения данного времени;

Иб – издержки обращения базисного периода;

Иф-1 издержки обращения предшествующего периода.

Используя вышеприведенные формулы (2.1–2.4), получаем следующие показатели (таблица 2.8).

Таблица 2.8

Анализ динамики издержек обращения ИП Владимирова Е.Ю.

| Годы | Издержки, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп роста, % | ||

| базисный | цепной | базисный | цепной | ||

| 2005 | 1353 | 0 | 0 | 0 | 0 |

| 2006 | 1965 | +612 | +612 | 145,23 | 145,23 |

| 2007 | 2243,9 | +890,9 | +278,9 | 165,84 | 114,19 |

Данные таблицы 2.8 показывают, что за анализируемый период наблюдается тенденция роста издержек обращения.

По сравнению с 2005 г. величина издержек обращения увеличилась в 2007 году на 890,9 тыс. руб. или на 65,84 %. Анализ цепных показателей позволяет сделать вывод, что наибольший прирост затрат предприятия наблюдается в 2007 г. По сравнению с предшествующим периодом в 2005 г. величина издержек увеличилась на 278,9 %, что составляет + 612 тыс. руб.

Финансовые результаты ИП Владимирова Е.Ю. за 2005-2007 гг. можно представить в отчете о прибылях и убытках в табл. 2.9.

Как видно из данных, представленных в табл., за анализируемый период произошло увеличение выручки предприятия на 45,6 %, а увеличение себестоимости – на 66,87 %. Также наблюдается увеличение коммерческих расходов на 46,72 %. Чистая прибыль предприятия за анализируемый период увеличилась на 21,58 %.

Таблица 2.9

Отчет о прибылях и убытках ИП Владимирова Е.Ю.

| Показатели | 2006 г | 2007г. | Отклонение, 2007/2006 +,- | Темп роста, 2007/2006 % |

| 1 | 3 | 4 | 5 | 6 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

3436,3 | 3502,2 | 1113,4 | 146,6 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

1855,6 | 2131,8 | 854,3 | 166,87 |

| Валовая прибыль | 1580,7 | 1370,4 | 259,1 | 23,31 |

| Коммерческие расходы | 109,9 | 112,1 | 132,37 | 146,72 |

| Прибыль (убыток) от продаж | 1470,8 | 1258,3 | 223,4 | 121,58 |

| Прибыль (убыток) до налогообложения | 1470,8 | 1258,3 | 223,4 | 121,58 |

| Текущий налог на прибыль | 352,9 | 301,99 | 53,61 | 121,6 |

|

Чистая прибыль (убыток) отчетного периода |

1117,9 | 956,31 | 169,79 | 121,58 |

В качестве основных показателей эффективности коммерческой деятельности и финансового состояния компании используются следующие: прибыльность, стабильность, ликвидность, рост и эффективность.

Прибыльность торгового предприятия в значительной мере зависит от уровня торговой надбавки. Торговая надбавка представляет собой разность между товарооборотом и валовым доходом предприятия (табл. 2.10).

Таблица 2.10

Величина торговой надбавки ИП Владимирова Е.Ю.

| Показатели | 2006 | 2007 | Отклонение, +,- |

| Товарооборот, тыс. руб. | 13745,0 | 15227,0 | 1482 |

| Валовой доход, тыс. руб. | 3436,3 | 3502,2 | 65,9 |

| Торговая надбавка, тыс. руб. | 10308,7 | 11724,8 | 1416,1 |

| Средний уровень торговой надбавки, % | 25,0 | 22,9 | -2,1 |

Общий средний уровень торговой надбавки в целом по предприятию находится соответственно отношением суммы среднего валового дохода от реализации в целом по предприятию к объему продаж в покупных ценах с последующим умножением на 100.

Как видно из табл. 2.10, в 2007 году уровень торговой надбавки были снижен на 2,1 %.

Для оценки показателей хозяйственно-финансовой деятельности фирмы используем способ финансовых коэффициентов. Каждому из представленных выше показателей соответствуют свои количественные критерии (коэффициенты). Рассмотрим каждый из них.

Коэффициенты прибыльности

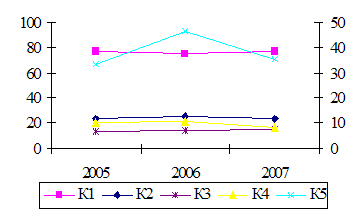

Данные для анализа представлены в табл.2.11.

Данные табл. 2.11. и рис.2.4. наглядно показывают, что наибольший рост коэффициентов прибыльность приходился на 2006 г.

В этот период доля стоимости реализованных товаров снижается на 2,0 %, соответственно этому увеличилась доля доходной части товарооборота фирмы: с 23,0 % до 25,0 %. Тенденция к увеличению доли прибыли в сумме выручки в 2006 г. на 0,8 % свидетельствует о финансовых успехах фирмы.

Таблица 2.11

Данные для анализа коэффициентов прибыльности, %

| Коэф. | Методика расчета | Расчет и значение коэффициента | ||

| 2005 г. | 2006 г. | 2007 г. | ||

| 1 | 2 | 3 | 4 | 5 |

| К1 | Стоимость реализованных товаров / Продажа*100% |

7997,2/10386*100 = 76,9 |

10308,7/13745*100 = 74,9 |

11724,8/15227* 100 = 77,0 |

| К2 | Доход / Продажа*100% |

2388,8/10386*100 = 23,0 |

3436,3/13745*100 = 25,0 |

3502,2/15227*100 = 23,0 |

| К3 | Издержки / Продажа * 100% |

1353,9/10386*100 = 13,0 |

1965,5/13745*100 = 14,3 |

2243,9/15227*100 = 14,7 |

| К4 | Прибыль от продажи / Продажа * 100% |

1034,9/10386*100 =9,9 |

1470,8/13745*100 =10,7 |

1258,3/15227*100 =8,3 |

| К5 | Чистая прибыль/ капитал*100% |

786,52/2010*100 33,2 |

1117,9/2036*100 = 39,3 |

956,31/2199*100 = 35,5 |

Однако рост совокупных издержек (+1,3 %) опережает рост доли прибыли от продаж (+0,8 %), что нежелательно. Сохранение сложившейся тенденции привело к росту совокупных издержек в следующем (отчетном) году. Их доля увеличилась на 0,4 % и составила 14,7 % в обороте предприятия.

Рентабельность продаж (доля прибыли к обороту) фирмы снижается с 10,7 % до 8,3 % что связано как со снижением доли валового дохода (на 2,0 %), так и с ростом уровня издержек обращения (на 0,4 %).

Рисунок 2. 4. Динамика коэффициентов прибыльности фирмы за 2005-2007 гг.

Динамика чистой прибыли предприятия отрицательная. Эффективность использования совокупных активов предприятия, независимо от источника их образования, снижается. О чем свидетельствует уменьшение на 3,8% рентабельности совокупного капитала (К5).

В целом можно сказать, что эффективность коммерческой деятельности фирмы в отчетном периоде снижается; основная причина - снижение доли валового дохода в обороте и рост совокупных издержек.

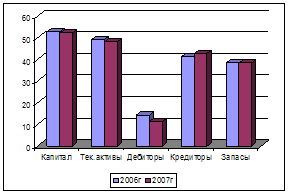

Коэффициенты стабильности - характеризуют финансовую устойчивость предприятия.

Финансовая устойчивость фирмы во многом зависит от финансовой структуры баланса.

Данные табл. 2.10 показывают, что все коэффициенты финансовой устойчивости предприятия в анализируемом периоде имеют отрицательную тенденцию. Коэффициент автономии (независимости) составляет 36,8 %. Т.е. за счет собственных источников формируется меньше половины имущества предприятия. Сложившаяся тенденция показателя может привести к росту финансовой зависимости предприятия от внешних источников. Однако капитал предприятия обладает достаточной маневренностью. Фирма может свободно маневрировать большей частью почти половиной собственных средств (79,9 %).

Таблица 2.10

Данные для анализа коэффициентов стабильности (финансовой устойчивости)

| Коэффициент | Методика расчета | Расчет и значение коэффициента | ||

| 2005 г. | 2006 г. | 2007 г. | ||

| Автономии | Собственный капитал / Активы*100% | 850/2010*100= 42,3 | 850/2036*100 =41,7 | 810/2199*100 =36,8 |

| Зависимости | Заемные средства /Активы*100% | 1160/2010*100=57,7 | 1186/2036*100= 58,3 | 2036/2199*100 = 63,2 |

| Маневренность собственного капитала | СОС / Собственный капитал * 100 % | 700/850*100 = 82,4 | 700/850*100=82,4 | 647/810*100 = 79,9 |

| Обеспеченность собственными средствами | СОС / Оборотные активы * 100 % | 700/1860*100 = 37,6 | 700/1886*100= 37,1 | 647/2036*100= 31,8 |

Важное значение в оценку структуры источников средств предприятия является коэффициент обеспеченности СОС. По данному показателю (37,1 % - 2006 г., 31,8 % - 2007 г.) предприятие находится выше установленного норматива (10,0 %). Т.е. фирма имеет достаточные источники для формирования оборотных активов.

Результаты расчетов коэффициентов, характеризующих финансовую стабильность предприятия, позволяют охарактеризовать структуру источников средств предприятия как удовлетворительную, а его финансовую устойчивость - нормальную.

Коэффициенты ликвидности - характеризуют возможности предприятия выполнить свои финансовые обязательства.

Таблица 2.12

Данные для анализа коэффициентов ликвидности

| Коэффициент | Методика расчета | Коэффициент | Методика расчета |

| Абсолютной ликвидности | Денежные средства / Текущие обязательства | 249/1186,0 = 0,21 | 312/1389,0 = 0,22 |

| Быстрой ликвидности | (Денежные средства + дебиторы) / Текущие обязательства | (249+548)/1186=0,67 | (312+481)/1389,0 = 0,57 |

| Текущей ликвидности | Оборотные активы/ Текущие обязательства | 1886/1186,0 = 1,6 | 2036/1389,0 = 1,5 |

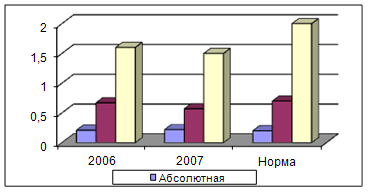

Как видно из табл. 2. 12 и рис.2.5. динамика коэффициентов ликвидности положительная (кроме текущей ликвидности). Значение коэффициента абсолютной ликвидности увеличивается на 0,01 пункта. Предприятие в ближайшее время, без дополнительной мобилизации оборотных средств, имеет возможность выполнить 22,0 % своих краткосрочных обязательств. Значение коэффициента соответствует норме (0,2-0,5) и свидетельствует о наличии наиболее ликвидных активов - денежных средств.

Рисунок 2. 4. Динамика коэффициентов ликвидности за 2006 -2007 гг.

При выполнении расчетов с дебиторами, предприятие может выполнить свои обязательства перед кредиторами на 57,0 %. Это недостаточно, так как нормальное ограничение коэффициента - 70,0-80,0 %. Этот недостаток может быть пополнен за счет реализации других элементов оборотных активов (товарно-материальных запасов). Текущий коэффициент - основная мера ликвидности предприятия. Коэффициент текущей ликвидности составляет 1,6 - 2006 гг. и 1,5 - 2007 г. Т.е. на каждую единицу внешнего долга фирмы приходится 1,5 денежных единиц активного капитала. Ликвидность предприятия находится в пределах установленной норма (1-2), т.е. предприятие может достаточно быстро выполнить свои обязательства. Расчетные коэффициенты ликвидности и их динамика свидетельствуют об удовлетворительной структуре баланса предприятия.

Коэффициенты роста - характеризуют изменение размеров предприятия, его капитала. Данные для анализа коэффициентов представлены в табл. 2.13. Все показатели роста, представленные в табл. 2.13. и на рис.2.6. наглядно характеризуют динамику основных результатов деятельности предприятия за анализируемый период. В 2006 г. все показатели имеют положительную динамику и свидетельствуют о высоких темпах роста объема продаж (+32,3 %), полученной прибыли (+42,1 %) и расширении фирмы (увеличение активов +1,3).

Таблица 2.13

Данные для анализа коэффициентов роста

| Показатели | 2006 г. | 2007 г. |

| Товарооборот, тыс. руб. | 13745,0 | 15227,0 |

| Прибыль от продаж, тыс. руб. | 1470,8 | 1258,3 |

| Чистая прибыль, тыс. руб. | 1117,9 | 956,31 |

| Активы, тыс. руб. | 2036,0 | 2199,0 |

| Собственный капитал, тыс. руб. | 850 | 810 |

|

Прирост, % (к 2005 г.): Товарооборот |

32,3 | 46,61 |

| Прибыль от продаж | 42,1 | 21,59 |

| Чистая прибыль | 19,8 | 16,77 |

| Активы | 1,3 | 9,40 |

| Собственный капитал | 0,0 | -4,71 |

Рисунок 2.6. Динамика объемных показателей за 2005 -2007 гг.

По сравнению с 2006 г. динамика показателей прибыли - отрицательная, при увеличении активов. Однако сохраняется общая тенденция роста (в сравнении с 20068 г.): объем товарооборота продолжает расти (+46,6 %). Темпы прироста прибыли от продаж (21,6 %) и чистой прибыли (16,8 %) опережают темпы прироста активов предприятия (+9,4 %), что оценивается положительно.

Коэффициенты деловой активности - характеризуют скорость оборота средств и оказывают непосредственное влияние на платежеспособность предприятия.

Данные для анализа представлены в таб.2.14. и рис.2.7. Из представленных данных видно, что оборачиваемость активов предприятия характеризуется относительным ускорением в динамике.

Показатели оборачиваемости совокупных и текущих активов достаточно высоки.

Можно сказать, что все активы «обернулись» в ходе реализации 2007 г. 6,9 раз (в прошлом году - 6,8 раза), а оборотные - 7,5 (в прошлом году - 7,3). Период обращения всех активов сократился соответственно на 0,7 дня, а текущих активов - сократился на 1,3 дня.

Таблица 2.14

Данные для анализа оборачиваемости активов предприятия

| Оборачиваемость | Методика расчета | Расчет и значение показателя | |

| 2006 г. | 2007 г. | ||

|

Совокупных активов: обороты дни |

Товар-рот / Активы 360/ обороты |

13745/2036 =6,8 52,9 |

15227/2199 =6,9 52,2 |

|

Текущих активов: обороты дни |

Товар-т/ Обор.акт. 360 / обороты |

13745/1886 =7,3 49,3 |

15227/2036 =7,5 48,0 |

|

Дебиторской задолженности: обороты период погашения задолженности, дни |

Товар-т/ Дебиторы 360 / обороты |

13745/548 = 25,0 14,4 |

15227/481 =31,7 11,4 |

|

Кредиторской задолженности: обороты дни |

Стоимость проданных товаров/Кредиторы 360/обороты |

10308,7/1186 = 8,7 41,4 |

11724,8/1389 = 8,4 42,9 |

|

Оборачиваемость запасов: обороты дни (срок хранения) |

Стоимость проданных товаров/ Запасы 360 / обороты |

10308,7/1089 = 9,4 38,3 |

11724,8/1243 = 9,4 38,3 |

Рисунок 2.7. Данные для анализа оборачиваемости активов предприятия

Из данных табл.2.14. видно, что показатель, характеризующий "качество" дебиторской задолженности, в отчетном году имеет тенденцию к росту (на 6,7 оборота). Это свидетельствует о росте быстрой ликвидности предприятия. Увеличение оборачиваемости на 3 дня свидетельствует об ускорении превращения задолженности в наличные деньги.

Наибольший интерес представляет показатель оборачиваемости запасов предприятия. Скорость оборота запасов характеризует возможность их реализации в будущем. Коэффициент оборачиваемости запасов в отчетном периоде имеет тенденцию к росту: 6,6 оборота - 2006 г. 9,4 - 2006, 2007 гг. Показатель свидетельствует об ускорении оборачиваемости товарно-материальных ресурсов предприятия. Предприятию следует обратить внимание на поддержание оптимального размера товарного запаса, чтобы быть готовым удовлетворить покупателя и не столкнуться с проблемой нехватки товарных ресурсов. В целом оборачиваемость активов предприятия имеет положительную динамику, находится в норме.

Таким образом, проведенные расчеты финансовых коэффициентов позволяют охарактеризовать различные аспекты финансового состояния предприятия следующим образом:

Имущественное положение - удовлетворительное;

Финансовая устойчивость - нормальная;

Платежеспособность - нормальная;

Деловая активность и рентабельность - нормальная.

Исходя из этого, финансовое состояние предприятия характеризуется как удовлетворительное.

Обобщая результаты анализа, следует отметить: