Рефераты по коммуникации и связи

Рефераты по косметологии

Рефераты по криминалистике

Рефераты по криминологии

Рефераты по науке и технике

Рефераты по кулинарии

Рефераты по культурологии

Рефераты по зарубежной литературе

Рефераты по логике

Рефераты по логистике

Рефераты по маркетингу

Рефераты по международному публичному праву

Рефераты по международному частному праву

Рефераты по международным отношениям

Рефераты по культуре и искусству

Рефераты по менеджменту

Рефераты по металлургии

Рефераты по налогообложению

Рефераты по оккультизму и уфологии

Рефераты по педагогике

Рефераты по политологии

Рефераты по праву

Биографии

Рефераты по предпринимательству

Рефераты по психологии

Рефераты по радиоэлектронике

Рефераты по риторике

Рефераты по социологии

Рефераты по статистике

Рефераты по страхованию

Рефераты по строительству

Рефераты по схемотехнике

Рефераты по таможенной системе

Сочинения по литературе и русскому языку

Рефераты по теории государства и права

Рефераты по теории организации

Рефераты по теплотехнике

Рефераты по технологии

Рефераты по товароведению

Рефераты по транспорту

Рефераты по трудовому праву

Рефераты по туризму

Рефераты по уголовному праву и процессу

Рефераты по управлению

Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности

Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

«Уральский государственный технический университет – УПИ»

Факультет ускоренного обучения

Кафедра «Экономика и организация производства»

Оценка _________________

Члены комиссии _________

________________________

Курсовой проект

По дисциплине: Анализ и диагностика финансово - хозяйственной деятельности

На тему: Анализ финансово-хозяйственной деятельности предприятия

Руководитель _______________

Студент

группы __________ ________________

Екатеринбург 2008

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

«Уральский государственный технический университет – УПИ»

Факультет ускоренного обучения

Кафедра: Экономики и организации производства

Специальность: Экономика и управление на предприятии

ЗАДАНИЕ

на курсовой проект

по дисциплине Анализ и диагностика финансово- хозяйственной

_деятельности

Студент группы _________________Ф.И.О. ________________

Руководитель_______________________________________________

(фамилия, имя, отчество, ученая степень, ученое звание руководителя)

1. Тема (с указанием объекта исследования)

Анализ финансово- хозяйственной деятельности предаприятия

2. Наименование разделов Введение

1. Анализ производственной деятельности

2. Анализ трудовых показателей

3. Анализ себестоимости продукции

4. Комплексная оценка интенсификации производства

5. Анализ финансовых результатов деятельности предприятия

6. Анализ финансового состояния предприятия

7. Анализ деловой активности

Заключение

3. Срок сдачи «___» ___________ 200__ г. «___» ___________ 200_ г.

Руководитель ____________________________________

(дата, подпись)

Задание принял к исполнению________________________

(дата, подпись)

Оценка при защите: __________________________________

Комиссия: ___________________________________________

Содержание

Введение

1. Анализ продукции

1.1.Выполнение плана по объему производства в натуральном и стоимостном выражении

1.2.Анализ динамики объема произведенной продукции

1.3.Выполнение плана по ассортименту

1.4.Расчет структуры продукции и структурного сдвига

1.5. Анализ влияния факторов на выполнение плана по объему продукции

1.6. Анализ ритмичности производства

2. Анализ трудовых показателей

2.1. Анализ обеспеченности рабочей силой

2.2. Анализ движения рабочей силы

2.3. Анализ фонда рабочего времени

2.4 Анализ производительности труда

3. Анализ себестоимости продукции

3.1. Анализ выполнения плана себестоимости продукции

3.2. Анализ затрат на рубль товарной продукции

3.3. Анализ себестоимости продукции по элементам затрат

4. Комплексная оценка интенсификации производства

5. Анализ финансовых результатов деятельности предприятия

5.1. Выполнение плана по прибыли от реализации продукции

5.2. Анализ влияния факторов на изменение прибыли

5.3. Анализ запаса финансовой прочности

5.4. Структурно-динамический анализ показателей прибыли

6. Анализ финансового состояния предприятия

6.1. Анализ структуры актива и пассива баланса

6.2. Анализ ликвидности и платежеспособности.

6.3. Анализ финансовой устойчивости.

7. Анализ деловой активности.

Заключение.

Библиографический список.

Введение

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Предметом экономического анализа является комплексное изучение производственно-хозяйственная деятельность предприятий.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Анализ финансово-хозяйственной деятельности предприятия включает:

· анализ продукции;

· анализ трудовых показателей;

· анализ себестоимости продукции;

· комплексная оценка интенсификации производства;

· анализ финансовых результатов деятельности предприятия;

· анализ финансового состояния предприятия;

· определение резервов повышения эффективности деятельности предприятия;

· разработка мероприятий по освоению выявленных резервов.

1. Анализ продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияет на величину издержек, прибыль и рентабельность предприятия.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции. Его основные задачи:

Оценка степени выполнения плана динамики производства продукции.

Определение влияния факторов на изменение величины этих показателей.

Выявление внутрихозяйственных резервов увеличения выпуска продукции.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях, обычно выражается в сопоставимых ценах.

1.1. Выполнение плана по объему производства в натуральном и стоимостном выражении

При оценке выполнения плана объема производства продукции рассчитываются

абсолютное (![]() и относительное (процент выполнения плана) отклонение по формулам.

и относительное (процент выполнения плана) отклонение по формулам.

![]()

Процент выполнения плана = ![]() ,

,

где ![]() - фактический выпуск товарной

продукции, тыс. руб.

- фактический выпуск товарной

продукции, тыс. руб.

![]() -

плановый выпуск товарной продукции, тыс. руб.

-

плановый выпуск товарной продукции, тыс. руб.

1.2. Анализ динамики объема произведенной продукции

Анализ динамики проводится как в текущих (действующих), так и в сопоставимых ценах. Объектом анализа является объем произведенной продукции в стоимостном выражении.

Исходные данные

| Вид продукции | Объем производства, усл.шт. | Цена, д.е. | ТП, д.е. | ||||||

| прошлый год | отчетный год | прошлый год | отчетный год | прошлый год | отчетный год | ||||

| план | факт | план | факт | план | факт | ||||

| 1 | 200,00 | 240,00 | 210,00 | 80,73 | 87,00 | 78,40 | 16146,00 | 20880,00 | 16464,00 |

| 2 | 34,00 | 37,00 | 30,00 | 16,80 | 16,12 | 19,68 | 571,20 | 596,44 | 590,40 |

| 3 | 10,00 | 11,00 | 15,00 | 548,80 | 517,50 | 600,00 | 5488,00 | 5692,50 | 9000,00 |

| 4 | 778,00 | 888,00 | 800,00 | 17,85 | 18,00 | 18,08 | 13887,30 | 15984,00 | 14464,00 |

| ИТОГО | 1022,00 | 1176,00 | 1055,00 | 166,05 | 159,66 | 179,04 | 36092,50 | 43152,94 | 40518,40 |

Необходимо рассмотреть динамику объема продукции по каждому виду. Расчет производится по двум последним годам. На основании расчетов делаются выводы. Данные представляются в форме табл. 2.

| Анализ динамики товарной продукции | Таблица 2 | |||

| Вид продукции | Объем производства, д.е. | отклонение | ||

| прошлый период | отчетный период | абсолютное, д.е. | относительное,% | |

| 1 | 16146,00 | 16464,00 | 318,00 | 1,97 |

| 2 | 571,20 | 590,40 | 19,20 | 3,36 |

| 3 | 5488,00 | 9000,00 | 3512,00 | 63,99 |

| 4 | 13887,30 | 14464,00 | 576,70 | 4,15 |

| ИТОГО | 36092,50 | 40518,40 | 4425,90 | 73,48 |

В отчетном периоде происходит увеличение выпуска продукции всех изделий по сравнению с прошлым периодом, а это значит, что продукция пользуется спросом на рынке, что является положительным фактом для увеличения производства продукции на предприятии. К концу 2007 года общий выпуск продукции предприятия увеличился на 4425,90 тыс.

1.3. Выполнение плана по ассортименту

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту.

Ассортимент – перечень наименований продукции с указанием ее объема выпуска по каждому виду.

Оценка выполнения плана по ассортименту может производиться:

а) по способу наименьшего процента;

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции;

в) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции.

В ходе анализа выбирается метод, по которому проводится оценка выполнения плана по ассортименту. Все данные представляются в форме табл. 3.

| Выполнение плана по ассортименту | Таблица 3 | |||

| Вид продукции | Объем производства, д.е. | Процент выполнения плана, % | Продукция, зачтенная в выполнении плана, д.е. | |

| план | факт | |||

| 1 | 20880,00 | 16464,00 | 78,85 | 16464,00 |

| 2 | 596,44 | 590,40 | 98,99 | 590,40 |

| 3 | 5692,50 | 9000,00 | 158,10 | 5692,50 |

| 4 | 15984,00 | 14464,00 | 90,49 | 14464,00 |

| ИТОГО | 43152,94 | 40518,40 | 93,89 | 37210,90 |

Проведем оценку плана по ассортименту с помощью среднего процента: фактически произведено продукции на 40518,40 д.е., плановое производство – на 43152,94 д.е. Таким образом, произошло недовыполнение плана на 6,11 %, и продукции зачтено на 37210, 90 д.е., что составляет 93,89% от запланированного объема производства.

1.4.Расчет структуры продукции и структурного сдвига

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственном уменьшении доли низкорентабельной продукции.

В начале анализа определяется изменение структурного состава по каждому виду продукции. Данные расчета можно представить в виде табл. 4.

| Анализ структуры товарной продукции | Таблица 4 | ||||

| Вид продукции | Объем производства, д.е. | Структура продукции, % | Изменение структурного состава, % | ||

| Прошлый период | Отчетный период | Прошлый период | Отчетный период | ||

| 1 | 16146,00 | 16464,00 | 44,74 | 40,63 | -4,10 |

| 2 | 571,20 | 590,40 | 1,58 | 1,46 | -0,13 |

| 3 | 5488,00 | 9000,00 | 15,21 | 22,21 | 7,01 |

| 4 | 13887,30 | 14464,00 | 38,48 | 35,70 | -2,78 |

| ИТОГО | 36092,50 | 40518,40 | 100,00 | 100,00 | 0,00 |

В отчетном периоде произошло изменение структуры товарной продукции по сравнению с прошлым периодом. Для продукции третьего вида произошло увеличение структуры на 7,01%. Для остальной продукции произошло снижение структурного состава на 7,01%..

Следующим этапом является расчет влияния структурного состава на величину товарной продукции. В основу расчета положен принцип цепных подстановок.

При расчете изменения товарной продукции в стоимостном выражении за счет изменения структурного состава продукции можно использовать формулы .

![]()

![]()

![]()

![]()

![]()

где ТПпл – товарная продукция по плану, д.е.

ТПусл – товарная продукция фактическая при плановой структуре и цене, д.е.

ТПф – товарная продукция фактическая, д.е.

Vпл – объем производства в условно-натуральном выражении по плану, усл.шт.

Цпл – плановая цена единицы продукции, д.е.

Vф – фактический объем производства в натуральном выражении, усл.шт.

Цф – фактическая цена единицы продукции, д.е.

![]() -

изменение товарной продукции за счет изменения структурного состава, д.е.

-

изменение товарной продукции за счет изменения структурного состава, д.е.

Кв – коэффициент выполнения плана по товарной продукции в натуральном выражении.

Все расчеты оформляются в виде табл. 5.

|

Анализ структуры товарной продукции в стоимостном выражении |

Таблица 5 | |||||||

|

Вид продукции |

Цена за 1 усл. шт, д.е. |

Объем производства, усл.шт. |

Товарная продукция в ценах плана, д.е. |

Изменение товарной продукции за счет структуры, д.е. |

||||

|

План |

Факт |

План |

Факт при плановой структуре |

Факт |

||||

|

1 |

87,00 |

240,00 |

210,00 |

20880,00 |

18731,63 |

18270,00 |

-461,63 |

|

|

2 |

16,12 |

37,00 |

30,00 |

596,44 |

535,07 |

483,60 |

-51,47 |

|

|

3 |

517,50 |

11,00 |

15,00 |

5692,50 |

5106,79 |

7762,50 |

2655,71 |

|

|

4 |

18,00 |

888,00 |

800,00 |

15984,00 |

14339,39 |

14400,00 |

60,61 |

|

|

ИТОГО |

638,62 |

1176,00 |

1055,00 |

43152,94 |

38712,88 |

40916,10 |

2203,22 |

|

Jv=∑V1/∑V0

Jv=1055/1176=0,90

Коэффициент выполнения плана для анализируемого предприятия составил:

Квп = 40916,10/43152,94 = 0,95

В отчетном году произошли изменения структуры товарной продукции по сравнению с прошлым годом. Для продукции первого и второго вида произошло снижение структуры. Для продукции третьего и четвертого вида продукции произошло увеличение структурного состава. В отчетном году план недовыполнен на 5%.

При расчете изменения товарной продукции в натуральном выражении за счет изменения структурного состава продукции можно использовать формулы.

ТПф=![]()

ТПусл=![]()

DТПстр= ТПф- ТПусл,

где Vф.общ – общий объем произведенной продукции по факту, тыс. шт.,

УДфi – удельный вес каждого вида продукции в общем объеме выпуска по факту, коэфф.,

УДплi – удельный вес каждого вида продукции в общем объеме выпуска по плану, коэфф.,

Все расчеты представляются в форме табл. 6.

| Анализ структуры товарной продукции в натуральном выражении | Таблица 6 | |||||

| Виды продукции | Объем производства, усл.шт. | Доля в общем объеме производства, % | Фактическое производство при плановой структуре, усл.шт. | Структурный сдвиг, усл.шт. | ||

| план | факт | план | факт | |||

| 1 | 240,00 | 210,00 | 20,41 | 19,91 | 215,31 | -5,31 |

| 2 | 37,00 | 30,00 | 3,15 | 2,84 | 33,19 | -3,19 |

| 3 | 11,00 | 15,00 | 0,94 | 1,42 | 9,87 | 5,13 |

| 4 | 888,00 | 800,00 | 75,51 | 75,83 | 796,63 | 3,37 |

| ИТОГО | 1176,00 | 1055,00 | 100,00 | 100,00 | 1055,00 | 0,00 |

Аналогичный анализ можно выполнить при сопоставлении данных отчетного года с аналогичным периодом предыдущего года.

1.5. Анализ влияния факторов на выполнение плана по объему продукции

Анализ влияния факторов на выполнение плана по объему производства представляется в форме табл. 7.

РПi = Vi ´ Цi,

где РПi – объем производства продукции вида i, д.е.,

Vi – объем производства продукции вида i в натуральном выражении, шт.,

Цi – цена единицы продукции вида i, д.е.

Производится расчет изменения продукции за счет объема производства (DРПv) и цены изделия (DРПц) по формулам:

DРПv=(Vф-Vпл)*Цпл

DРПц=(Цф-Цпл)*Vф

где Vф – фактический объем продукции в натуральном

выражении, шт.,

Vпл –объем продукции в натуральном выражении по плану, шт.,

Цф – фактическая цена единицы продукции, д.е.,

Цпл –цена единицы продукции по плану, д.е.

| Анализ влияния факторов на выполнение плана по объему производства продукции | Таблица 7 | |||||||||

| Вид продукции | Объем реализации, шт. | Цена, д.е. | Стоимость реализованной продукции, д.е. | Отклонение, д.е. | ||||||

| Всего | В т.ч.за счет | |||||||||

| план | факт | план | факт | план | факт | объема | цен | |||

| 1 | 240,00 | 210,00 | 87,00 | 78,40 | 20880,00 | 16464,00 | -4416,00 | -2610,00 | -1806,00 | |

| 2 | 37,00 | 30,00 | 16,12 | 19,68 | 596,44 | 590,40 | -6,04 | -112,84 | 106,80 | |

| 3 | 11,00 | 15,00 | 517,50 | 600,00 | 5692,50 | 9000,00 | 3307,50 | 2070,00 | 1237,50 | |

| 4 | 888,00 | 800,00 | 18,00 | 18,08 | 15984,00 | 14464,00 | -1520,00 | -1584,00 | 64,00 | |

| ИТОГО | 1176,00 | 1055,00 | 159,66 | 179,04 | 43152,94 | 40518,40 | -2634,54 | -2236,84 | -397,70 | |

Отклонение продукции за счет цены изменилось на 397,70 д.е. на этот факт повлияло увеличение цены единицы продукции. Отклонение продукции за счет изменения объема производства уменьшилось на 2236,84 д.е. на это повлияло уменьшение объема производства первого, второго и четвертого вида продукции.

1.6. Анализ ритмичности производства

Ритмичность - выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности.

Один из наиболее распространенных показателей - коэффициент ритмичности. Он определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не более запланированного.

Коэффициент вариации определяется как отношение среднеквадратического (стандартного) отклонения от планового задания за месяц к среднемесячному плановому выпуску продукции.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Исходные данные для расчета представляются в виде табл. 8.

| Ритмичность выпуска продукции по месяцам | Таблица 8 | |||

| Месяцы | Объем производства, д.е. | Коэффициент выполненич плана | Продукция, зачтенная в выполнении плана, д.е. | |

| план | факт | |||

| 1 | 3883,76 | 3444,06 | 0,89 | 3444,06 |

| 2 | 3452,24 | 3444,06 | 1,00 | 3444,06 |

| 3 | 4099,53 | 3646,66 | 0,89 | 3646,66 |

| 4 | 3883,76 | 3747,95 | 0,97 | 3747,95 |

| 5 | 3452,24 | 3444,06 | 1,00 | 3444,06 |

| 6 | 2804,94 | 2532,40 | 0,90 | 2532,40 |

| ИТОГО | 21576,47 | 20259,20 | 0,94 | 20259,20 |

Кр = (20259,20 / 21576,47) * 100% = 93,89%

Производство считается ритмичным, если коэффициент ритмичности больше 95%, таким образом, для предприятия производство продукции является неритмичным, т.к. коэффициент ритмичности предприятия составляет 93,89%.

Кв = 597,31/ (21576,47 / 6) = 0,17 (17%)

Производство считается ритмичным, если коэффициент вариации меньше 10%, таким образом, предприятие является не ритмичным, т.к. коэффициент вариации предприятия составляет 17%.

Нормативных значений для этого коэффициента нет, он анализируется в динамике.

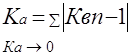

Ка = 0,15+0,05+0,15+0,08+0,05+0,14 = 0,62

Коэффициент аритмичности для предприятия составляет 0,62.

2. Анализ трудовых показателей

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются следующие:

1) изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям,

2) определение и изучение показателей текучести кадров,

3) выявление резервов трудовых ресурсов, более полного и эффективного их использования.

2.1. Анализ обеспеченности рабочей силой

В данном разделе анализируется численность рабочих в целом и по каждой категории, рассчитывается абсолютное отклонение численности и относительная экономия (перерасход) рабочей силы. Помимо этого рассчитывается структура работающих с выделением доли рабочих, анализируется ее динамика. Анализ структуры и численности трудовых ресурсов выполняются в форме в табл. 9.

| Анализ структуры численности работающих | таблица 9 | ||||||

| Категории работающих | Плановая численность | Фактическая численность | Отклонение | ||||

| чел. | % | чел. | % | чел. | % | ||

| 1.Рабочие | 300 | 72,82 | 278 | 72,97 | -22 | 0,15 | |

| 2.Руководители | 35 | 8,50 | 40 | 10,50 | 5 | 2,00 | |

| 3.Специалисты | 67 | 16,26 | 56 | 14,70 | -11 | -1,56 | |

| 4.Служащие | 10 | 2,43 | 7 | 1,84 | -3 | -0,59 | |

| ИТОГО | 412 | 100,00 | 381 | 100,00 | -31 | 0,00 | |

| в т.ч. принято | 5 | 1,21 | 10 | 2,62 | 5 | 1,41 | |

| уволено | 3 | 0,73 | 16 | 4,20 | 13 | 3,47 | |

| в т.ч. по собственному желанию и за нарушение трудовой дисциплины | 3 | 0,73 | 9 | 2,36 | 6 | 1,63 | |

Численность работающих уменьшилась по сравнению с прошлым годом на 31 человека. Это связано с комплексной механизацией и автоматизацией производственных процессов, внедрение новой более производительной техники, усовершенствование технологии и организации производства.

Относительная экономия (перерасход) по численности работающих рассчитывается по формуле:

DЧ![]() =Чф – Чпл ´ Кв,

=Чф – Чпл ´ Кв,

где Чпл, Чф соответственно численность работающих по плану и фактическая, чел.,

Кв – коэффициент выполнения плана производства.

2.2. Анализ движения рабочей силы

Движение рабочей силы на предприятии, связанное с приемом и увольнением работников, является важным объектом анализа, поскольку уровень стабильности кадров – один из факторов, оказывающих влияние на производительность труда и эффективность производства.

Данный анализ выполняется в форме табл. 10.

| Анализ движения рабочей силы | Таблица 10 | ||

| Показатели | Значения | ||

| Факт предыдущего года | Отчетный год | ||

| план | факт | ||

| Среднесписочная численность, чел. | 412 | 412 | 381 |

| Принято, чел. | 5 | 5 | 10 |

| Уволено, чел. | 3 | 3 | 16 |

| В т.ч. по собственному желанию и за нарушение трудовой дисциплины | 3 | 3 | 9 |

| Коэффициенты: | |||

| •общего роста, % | 1,94 | 1,94 | 6,82 |

| •оборота рабочей силы по приему, % | 1,21 | 1,21 | 2,62 |

| •оборота рабочей силы по увольнению, % | 0,73 | 0,73 | 4,20 |

| •текучести, % | 0,73 | 0,73 | 2,36 |

Наблюдается динамика увеличения текучести кадров на это влияет рост приема и увольнения работающих.

2.3. Анализ фонда рабочего времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл. 11).

| Анализ использования рабочего времени | Таблица 11 | ||||

| Показатели | План | Факт | Отклонения | ||

| на одного рабочего | На весь коллектив | ||||

| 1.Календарное время, дней | 365,00 | 365,00 | 0,00 | 0,00 | |

| В том числе: | |||||

| 2.праздничные дни | 11,00 | 11,00 | 0,00 | 0,00 | |

| 3.выходные дни | 104,00 | 104,00 | 0,00 | 0,00 | |

| 4.выходные дни (субботы) | 52,00 | 52,00 | 0,00 | 0,00 | |

| 5.Номинальный фонд рабочего времени, дни (п.1-п.2-п.3) | 250,00 | 250,00 | 0,00 | 0,00 | |

| 6.Неявки на работу, дни (п.7+п.8+п.9+п.10+п.11+п.12) | 37,50 | 49,30 | 11,80 | 4495,80 | |

| В том числе: | 0,00 | 0,00 | |||

| 7.ежегодные отпуска | 22,00 | 21,00 | -1,00 | -381,00 | |

| 8.отпуска по учебе | 0,00 | 2,00 | 2,00 | 762,00 | |

| 9.дополнительные отпуска | 5,00 | 7,00 | 2,00 | 762,00 | |

| 10.болезни | 10,50 | 18,30 | 7,80 | 2971,80 | |

| 11.прогулы | 0,00 | 1,00 | 1,00 | 381,00 | |

| 12.простои | 0,00 | 1,00 | 1,00 | 381,00 | |

| 13.массовые невыходы на работу | 0,00 | 0,00 | 0,00 | 0,00 | |

| 14.явочный фонд рабочего времени, дни | 212,50 | 200,70 | -11,80 | -4495,80 | |

| 15.Номинальная продолжительность рабочего дня, ч | 8,00 | 8,00 | 0,00 | 0,00 | |

| 16.Бюджет рабочего времени, ч | 1700,00 | 1605,60 | -94,40 | -35966,40 | |

| 17.Внутрисменные простои (опоздания), ч | 0,00 | 30,00 | 30,00 | 11430,00 | |

| 18.Сокращенные рабочие дни | 6,00 | 35,00 | 29,00 | 11049,00 | |

| 19.Полезный фонд рабочего времени, ч | 1694,00 | 1540,60 | -153,40 | -58445,40 | |

| 20.Средняя продолжительность рабочего дня, ч | 7,97 | 7,68 | -0,30 | -112,64 | |

В ходе анализа выявилось, что явочный фонд рабочего времени на одного рабочего по сравнению с прошлым годом уменьшился на 11,8%, на это повлияло увеличение продолжительности основных и дополнительных отпусков, увеличение количества прогулов и отпусков по учебе.

Анализ влияния использования рабочего времени на объем производства продукции осуществляется по следующей формуле:

ТП= Ч

´ Д ´ ![]() ´ Вч,

´ Вч,

где ТП – объем произведенной продукции, тыс. руб.;

Ч – численность рабочих, чел.;

Д – число рабочих дней, отработанных одним рабочим за период;

![]() – средняя продолжительность смены, ч;

– средняя продолжительность смены, ч;

Вч – часовая выработка одного рабочего, т/ч.

Анализ влияния использования рабочего времени на объем производства продукции выполняется в форме табл. 12.

| Анализ влияния рабочего времени на объем производства | Таблица 12 | |||

| Показатели | План | Факт | Отклонение | Влияние на изменение объема производства, д.е. |

| Объем продукции, д.е. | 43152,94 | 40518,40 | -2634,54 | 4519,85 |

| Численность рабочих, чел. | 412,00 | 381,00 | -31,00 | -3,25 |

| Количество рабочих дней, отработанных одним рабочим | 212,50 | 200,70 | -11,80 | -2,22 |

| Средняя продолжительность смены, ч. | 7,97 | 7,68 | -0,30 | -1,40 |

| Часовая выработка одного рабочего, д.е. | 0,06 | 0,07 | 0,01 | 4,23 |

Резервами увеличения объема производства продукции является часовая выработка одного рабочего и сокращение численности рабочих, количества рабочих дней отработанных одним рабочим, средней продолжительности смены.

2.4 Анализ производительности труда

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

При анализе производительности труда сопоставляются темпы роста производительности труда одного рабочего и работающего. При этом первые должны опережать вторые, так как должна иметь место положительная тенденция увеличения удельного веса рабочих.

Анализ влияния факторов на выполнение плана по производительности труда выполняется в форме табл. 13.

| Таблица 13 | ||||

| Анализ влияния факторов на выполнение плана по производительности труда | ||||

| Показатели | План | Факт | Отклонение | Влияние на выполнение плана по производительности труда. |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовая выработка: | 76,27 | 77,60 | 1,33 | - |

| - на одного работающего, д.е. | 104,74 | 106,35 | 1,61 | - |

| - на одного рабочего, д.е. | 76,27 | 77,60 | 1,33 | - |

| Удельный вес рабочих в общей численности работающих, коэфф. | 0,73 | 0,73 | 0,00 | 0,16 |

| Количество рабочих дней, отработанным одним рабочим | 212,50 | 200,70 | -11,80 | -4,24 |

| Средняя продолжительность рабочей смены, ч. | 7,97 | 7,68 | -0,30 | -2,68 |

| Среднечасовая выработка одного рабочего, д.е. | 0,06 | 0,07 | 0,01 | 8,09 |

Среднечасовая выработка одного рабочего увеличилась на 0,01 за счет изменения количества рабочих дней отработанных одним рабочим (-11,80); средней продолжительности рабочей смены (-0,30).

3. Анализ себестоимости продукции

Себестоимость продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда, стоимость живого труда, стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (затраты на 1 рубль товарной продукции) – эффективность использования ресурсов. Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой стороны – определить резервы увеличения прибыли и снижения цены единицы продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого:

1) выявление возможностей более рационального использования производственных ресурсов,

2) снижение затрат на производство, реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости является важнейшим инструментом управления затратами.

3.1. Анализ выполнения плана себестоимости продукции

Все расчеты должны быть представлены по форме табл. 14.

| Оценка выполнения плана себестоимости продукции | |||||||||

| Вид продукции | Фактическое производство, шт. | По плану | По факту | Выполнение плана |

|

||||

| Себестоимость 1 шт., д.е. | Всего по плану фактический выпуск, д.е. | Себестоимость 1 шт., д.е. | Всего фактический выпуск, д.е. | Абсолютное, д.е. | Относительное, % |

|

|||

| 1 | 210 | 75,00 | 15750,00 | 70,00 | 14700,00 | -1050,00 | -6,67 |

|

|

| 2 | 30 | 13,00 | 390,00 | 16,00 | 480,00 | 90,00 | 23,08 |

|

|

| 3 | 15 | 450,00 | 6750,00 | 500,00 | 7500,00 | 750,00 | 11,11 |

|

|

| 4 | 800 | 15,00 | 12000,00 | 16,00 | 12800,00 | 800,00 | 6,67 |

|

|

| ИТОГО | 1055 | 553,00 | 34890,00 | 602,00 | 35480,00 | 590,00 | 1,69 |

|

|

Результаты таблицы показывают, что по факту себестоимость продукции выше запланированной на 590 д.е. или на 1,69%. Таким образом, текущие затраты выросли по отношению к планируемым.

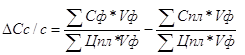

3.2. Анализ затрат на рубль товарной продукции

На изменение затрат на 1 руб. товарной продукции оказывают влияние структура выпускаемой продукции, цена реализации, уровень себестоимости продукции.

Изменение затрат определяется по формуле:

DС=DСс/c+DС![]() +DCц,

+DCц,

DСс/c изменение затрат за счет изменения себестоимости продукции:

,

,

где Сф фактическая себестоимость единицы изделия, д.е.;

Спл – себестоимость единицы изделия по плану, д.е.;

Цф – фактическая цена единицы продукции, д.е.,

Цпл –цена единицы продукции по плану, д.е.,

Vф

фактический объем производства продукции в натуральном

выражении, шт.,

Vпл объем производства продукции в натуральном выражении по плану, шт.

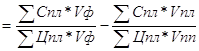

Изменение затрат в результате изменения структуры определяется по формуле:

DС![]()

,

,

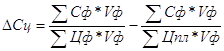

Изменение затрат в результате изменения цен определяется по формуле:

,

,

В табл. 15 представлены данные для анализа затрат на 1 руб. товарной продукции.

| Расчеты для анализа затрат на 1 руб. товарной продукции | Таблица 15 | |||||

| Виды продукции | Спл * Vпл | Сф * Vф | Цпл * Vпл | Цф * Vф | Спл * Vф | Цпл * Vф |

| 1 | 18000,00 | 14700,00 | 20880,00 | 16464,00 | 15750,00 | 18270,00 |

| 2 | 481,00 | 480,00 | 596,44 | 590,40 | 390,00 | 483,60 |

| 3 | 4950,00 | 7500,00 | 5692,50 | 9000,00 | 6750,00 | 7762,50 |

| 4 | 13320,00 | 12800,00 | 15984,00 | 14464,00 | 12000,00 | 14400,00 |

| ИТОГО | 36751,00 | 35480,00 | 43152,94 | 40518,40 | 34890,00 | 40916,10 |

Проведем анализ изменения затрат:

1. Изменение затрат за счет изменения себестоимости продукции составит -3,3%

![]() Сс/с = (35480/40916,10) – (34890/40916,10) = -0,033

Сс/с = (35480/40916,10) – (34890/40916,10) = -0,033

2. Изменение затрат в результате изменения структуры продукции составляет -0,1%

![]() Сстр. = (34890/40916,10) – (36751/43152,94) = -0,001

Сстр. = (34890/40916,10) – (36751/43152,94) = -0,001

3. Изменение затрат в результате изменения цены составляет 0,9%

![]() Сц = (35480/40518,40) – (35480/40916,10) = 0,009

Сц = (35480/40518,40) – (35480/40916,10) = 0,009

Найдем общее изменение затрат. Оно составило

DС = 0,009-0,001-0,033 = -0,025

Таким образом, общее изменение затрат произошло за счет сокращения цены и изменение себестоимости продукции.

3.3. Анализ себестоимости продукции по элементам затрат

Проводится анализ выполнения плана и динамики по элементам затрат. Все расчеты должны быть представлены по форме табл. 16.

| Анализ выполнения плана себестоимости продукции | Таблица 16 | |||

| Элемент затрат | План | Факт | Отклонение | |

| Абсолютное, д.е. | Относительное, % | |||

| Материальные затраты, д.е. | 10467,00 | 14192,00 | 3725,00 | 35,59 |

| Заработная плата, д.е. | 11862,60 | 11708,40 | -154,20 | -1,30 |

| Отчисления на соц. Нужды, д.е. | 3202,90 | 3161,27 | -41,63 | -1,30 |

| Амортизация, д.е. | 3077,30 | 2870,33 | -206,97 | -6,73 |

| Прочие затраты, д.е. | 6280,20 | 3548,00 | -2732,20 | -43,50 |

| Полная себестоимость продукции, д.е. | 34890,00 | 35480,00 | 590,00 | 1,69 |

В результате проведенного анализа можно сделать следующие выводы: относительное отклонение по себестоимости составило 1,69%. По элементам затрат произошли следующие изменения: относительное отклонение по материальным затратам по сравнению с плановыми показателями увеличилось на 35,59% и составило 14192 д.е. Максимальное отклонение по сравнению с плановым произошло в части прочих затрат (-43,5%). Минимальное отклонение по сравнению с плановым произошло в части заработной платы и отчислений на соц. нужды (-1,3%).

Проведём анализ структуры по элементам затрат. Все расчеты представлены в табл. 17.

| Анализ структуры себестоимости продукции | Таблица 17 | ||||

| Элемент затраты | Прошлый период | Отчетный период | Отклонение структуры, % | ||

| д.е. | стр. % | д.е. | стр. % | ||

| Материальные затраты, д.е. | 10467,00 | 30,00 | 14192,00 | 40,00 | 10,00 |

| Заработная плата, д.е. | 11862,60 | 34,00 | 11708,40 | 33,00 | -1,00 |

| Отчисления на соц. нужды, д.е. | 3202,90 | 9,18 | 3161,27 | 8,91 | -0,27 |

| Амортизация, д.е. | 3077,30 | 8,82 | 2870,33 | 8,09 | -0,73 |

| Прочие затраты, д.е. | 6280,20 | 18,00 | 3548,00 | 10,00 | -8,00 |

| Полная себестоимость продукции, д.е. | 34890,00 | 100,00 | 35480,00 | 100,00 | 0,00 |

Таким образом, в отчетном году произошли структурные изменения по элементам и видам затрат. В отчетном периоде произошло увеличение материальных затрат на 10% за счет снижения по отношению к прошлому периоду по всем остальным показателям: заработной платы на 1%, отчислений на соц. нужды на 0,27%, амортизации на 0,73%и прочих затрат (8%). Увеличение статьи заработная плата на 4% произошло за счет снижения рабочих.

4. Комплексная оценка интенсификации производства

Теоретический анализ проблем интенсификации для бухгалтера-аналитика требуется расширить решением конкретных проблем экономического анализа: учетом и оценкой интенсивности, количественными методами определения влияния факторов интенсификации на результаты производства, построением обобщающего (интегрального) показателя всесторонней интенсификации производства.

Количественное соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств.

Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов и оборачиваемости оборотных средств. По динамике этих показателей можно характеризовать эффективность внедряемой реформы управления, основанной на рыночных отношениях.

Методика анализа интенсификации производства включает систему расчетов. Сделаем эти расчеты на примере предприятия за два года. Исходные данные и сам расчет показателей интенсификации использования ресурсов представляются в форме табл. 18, а сводный анализ показателей интенсификации производства — в форме табл. 19.

Расчет 1. Динамика качественных показателей использования ресурсов.

Расчет 2. Соотношение прироста ресурсов в расчете на 1% прироста объема производства.

Расчет 3. Доля влияния интенсивности на прирост объема производства продукции.

Расчет 4. Комплексная оценка интенсификации производства (по всем видам ресурсов).

Расчет 5. Расчет относительной экономии (перерасхода) ресурсов предприятия.

В анализе хозяйственной деятельности для количественной оценки роли отдельных факторов официально используется индексный метод. Влияние количественного фактора определяется делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100%. Для определения доли влияния качественного фактора полученный результат вычитается из 100%.

| Исходные данные для расчета | Таблица 18 | |||

| Показатели | Прошлый период | Отчетный период | Отклонение | |

| Абсолютное, д.е. | Относительное, % | |||

| Объем продукции в сопоставимых ценах, д.е. | 36092,50 | 40518,40 | 4425,90 | 12,26 |

| Производственный персонал | ||||

| - численность, чел. | 412,00 | 381,00 | -31,00 | -7,52 |

| - оплата труда с начислениями, д.е. | 11862,60 | 11708,40 | -154,20 | -1,30 |

| Материальные затраты, д.е. | 10467,00 | 14192,00 | 3725,00 | 35,59 |

| основные производственные фонды, д.е. | 153,86 | 143,52 | -10,35 | -6,73 |

| Производительность труда, д.е. | 87,60 | 106,35 | 18,74 | 21,40 |

| Зарплатоотдача, д.е./д.е. | 3,04 | 3,46 | 0,42 | 13,74 |

| Материалоотдача, д.е./д.е. | 3,45 | 2,86 | -0,59 | -17,20 |

| Фондоотдача, д.е./д.е. | 234,57 | 282,33 | 47,75 | 20,36 |

В отчетном периоде по сравнению с прошлым периодом предприятие менее эффективно использует трудовые ресурсы и более эффективно и материальные ресурсы и основные фонды.

| Сводный анализ интенсификации | Таблица 19 | |||

| Виды ресурсов | Прирост ресурсов на 1 % прироста продукции, % | Доля влияния на 100% прироста продукции, % | Относительная экономия (перерасход) ресурсов предприятия | |

| Экстенсивности | Интенсивности | |||

| Производственный персонал | ||||

| - численность | -0,61 | -61,36 | 161,36 | -81,52 |

| -оплата труда с начислениями | -0,11 | -10,60 | 110,60 | -1608,87 |

| Материальные затраты | 2,90 | 290,21 | -190,21 | 2441,47 |

| Основные производственные фонды | -0,55 | -54,85 | 154,85 | -29,22 |

| Комплексная оценка интенсификации | 0,11 | 11,26 | 88,74 | 5862,44 |

| Все ресурсы 2006 года, % | = 11862,60+10467+153,86= | 22483,46 | ||

| Все ресурсы 2007 года, % | =11708,40+19192+143,52= | 31043,92 | ||

| Темп прироста всех ресурсов: | = 31043,92/22483,46= | 1,38 | ||

| Темп пр. ТП | =(40518,40/36092,50)*100-100= | 12,26 | ||

| Прирост ресурсов на 1% прироста продукции | = 1,38/12,26= | 0,11 | ||

| Относит. экономия (перерасход) | =31043,92-22483,46*1,12= | 5862,44 | ||

Если бы в отчетном периоде объем товарной продукции остался на уровне прошлого периода, то за счет повышения производительности труда можно было бы сократить 82 человека.

5. Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Основными задачами анализа финансовых результатов деятельности являются:

1) систематический контроль за выполнением планов реализации продукции и получением прибыли;

2) определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3) выявление резервов увеличения объема реализации продукции и суммы прибыли;

4) оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

5.1. Выполнение плана по прибыли от реализации продукции

Анализ прибыли от реализации продукции выполняется по форме табл. 20. Подобный анализ можно выполнить при сопоставлении фактических данных с данными прошлого периода.

| Анализ прибыли от реализации продукции | Таблица 20 | ||||||||||||

| Вид продукции | Полная себестоимость 1 шт. продукции, д.е. | Цена 1 шт. | Объем реализованной продукции, д.е. | Себестоимость реализованной продукции, д.е. | Прибыль от реализации, д.е. | Выполнение плана по прибыли, % | |||||||

| план | факт | план | факт | план | факт по плановым ценам | факт | план | факт по плановым ценам | факт | план | факт | ||

| 1 | 75,00 | 70,00 | 87,00 | 78,40 | 20880,00 | 6090,00 | 16464,00 | 15750,00 | 18270,00 | 14700,00 | 5130,00 | 1764,00 | 34,39 |

| 2 | 13,00 | 16,00 | 16,12 | 19,68 | 596,44 | 257,92 | 590,40 | 390,00 | 483,60 | 480,00 | 206,44 | 110,40 | 53,48 |

| 3 | 450,00 | 500,00 | 517,50 | 600,00 | 5692,50 | 258750,00 | 9000,00 | 6750,00 | 7762,50 | 7500,00 | -1057,50 | 1500,00 | 141,84 |

| 4 | 15,00 | 16,00 | 18,00 | 18,08 | 15984,00 | 288,00 | 14464,00 | 12000,00 | 14400,00 | 12800,00 | 3984,00 | 1664,00 | 41,77 |

| итого | 553,00 | 602,00 | 159,66 | 179,04 | 43152,94 | 265385,92 | 40518,40 | 34890,00 | 40916,10 | 35480,00 | 8262,94 | 5038,40 | 60,98 |

По факту прибыль от реализации продукции по сравнению с планом увеличилась на 60,98% и составила 5038,40 д.е. за счет увеличения цены изделий (кроме 1 вида, где наблюдается снижение), снижения объема реализованной продукции (кроме 3 вида) и увеличения себестоимости реализованной продукции (кроме продукции 1).

5.2. Анализ влияния факторов на изменение прибыли

Для факторного анализа прибыли от реализации продукции в динамике производится сбор исходных данных, которые могут быть представлены в форме табл. 21.

| Исходные данные для факторного анализа | Таблица 21 | ||

| Показатель | Прошлый период | Факт в ценах прошлого года | Отчетный период |

| Выручка, д.е. | 169697,99 | 175177,48 | 188887,20 |

| Полная себестоимость, д.е. | 34890,00 | 40916,10 | 35480,00 |

| Прибыль (убыток) от продаж, д.е. | 134807,99 | 134261,38 | 153407,20 |

Расчет влияния факторов на изменение величины прибыли от реализации продукции производится по формулам.

Расчет

изменения прибыли за счет изменения структуры реализованной продукции (DП![]() ) и изменения объема реализации (DП

) и изменения объема реализации (DП![]() ) по формуле:

) по формуле:

DП![]() =Пусл-Пб,

=Пусл-Пб,

где Пб базовая прибыль, д.е.;

Пусл фактическая прибыль в ценах прошлого периода, д.е.

Расчет изменения прибыли за

счет изменения объема продаж (DП![]() )

)

DП![]() =665229,90-642040,96

= 23188,94 д.е.

=665229,90-642040,96

= 23188,94 д.е.

DП![]() =Пб*(Iv-1),

=Пб*(Iv-1),

где Iv – индекс, показывающий во сколько раз объем реализации в отчетном периоде больше объема реализации в базисном периоде.

Расчет изменения прибыли за

счет изменения структуры реализованной продукции (DП![]() )

)

DП![]() =642040,96*(0,85-1)

= -96306,144 д.е.

=642040,96*(0,85-1)

= -96306,144 д.е.

DП![]() =DП

=DП![]() -DП

-DП![]() ,

,

DП![]() =23188,94

+96306,144 = 119495,084д.е.

=23188,94

+96306,144 = 119495,084д.е.

Расчет изменения прибыли за

счет изменения цены реализованной продукции (DП![]() )

)

DП![]() =Вф-Вусл,

=Вф-Вусл,

где Вусл – выручка фактическая в ценах прошлого периода, д.е.;

Вф -- фактическая выручка, д.е.

Расчет изменения прибыли за

счет изменения себестоимости реализованной продукции (DП![]() )

)

DП![]() =755548,80

700709,90 = 54838,90 д.е.

=755548,80

700709,90 = 54838,90 д.е.

DП![]() =Сусл-Сф,

=Сусл-Сф,

где Сусл фактическая себестоимость в ценах прошлого периода, д.е.;

Сф – фактическая себестоимость, д.е.

DП![]() =673744,10-35480,00=

638264,1 д.е.

=673744,10-35480,00=

638264,1 д.е.

Для дальнейшего повышения размеров прибыли необходимо осуществление мероприятий по улучшению выполнения плана по производству и реализации продукции, по улучшению использования основных фондов и предметов труда, а также мероприятий по снижению себестоимости продукции.

| Оценка структуры постоянных и переменных затрат | Таблица 22.1 | |||

| Показатель | Прошлый период | Отчетный период | ||

| руб. | % | руб. | % | |

| Величина переменных затрат | 20934,00 | 60,00 | 23062,00 | 65,00 |

| Величина постоянных затрат, в т.ч. | 13956,00 | 40,00 | 35480,00 | 100,00 |

| - коммерческие расходы | 12211,50 | 35,00 | 13127,60 | 37,00 |

| - управленческие расходы | 1744,50 | 5,00 | 22352,40 | 63,00 |

| Исходные данные для факторного анализа, д.е. | Таблица 22 | ||

| Показатель | Прошлый период | Факт в ценах прошлого года | Отчетный период |

| Выручка от продажи товаров, продукции (работ, услуг) | 169697,99 | 175177,48 | 188887,20 |

| Себестоимость проданных товаров, продукции (работ, услуг) | 20934,00 | 23062,00 | 35480,00 |

| Коммерческие расходы | 12211,50 | 13127,60 | 13127,60 |

| Управленческие расходы | 1744,50 | 22352,40 | 22352,40 |

| Прибыль (убыток) от продаж | 148763,99 | 166826,62 | 153407,20 |

Расчет влияния факторов на изменение величины прибыли от реализации продукции производится по формулам.

Расчет темпа роста объема продаж в сопоставимых ценах проводится по формуле

Тр=![]() *100,

*100,

Тр = (700709,90/678791,96)*100 = 103,23%

Расчет прироста прибыли в связи с увеличением

объема продаж (DП![]() )

)

DП![]() =

=![]() ,

,

где Тпрв – темп прироста выручки в сопоставимых ценах.

Расчет изменения прибыли за счет

изменения себестоимости проданных товаров, продукции и услуг (DП![]() )

)

DП![]() =

(657857,96* 11,31)/100 = 74389,65 д.е.

=

(657857,96* 11,31)/100 = 74389,65 д.е.

DП![]() =Спусл-Спф,

=Спусл-Спф,

где Спусл – фактическая себестоимость проданных товаров в ценах прошлого периода, д.е.;

Спф – фактическая себестоимость проданных товаров, д.е.

Расчет изменения прибыли за счет

изменения коммерческих расходов (DП![]() )

)

DП![]() =

23062,00– 35480,00= 12418 д.е.

=

23062,00– 35480,00= 12418 д.е.

DП![]() =КРусл-КРф,

=КРусл-КРф,

где КРусл фактические коммерческие расходы в ценах прошлого периода, д.е.;

КРф – фактические коммерческие расходы, д.е.

Расчет изменения прибыли за счет

изменения управленческих расходов(DП![]() )

)

DП![]() =

13127,60– 12211,50= 11906,10 д.е.

=

13127,60– 12211,50= 11906,10 д.е.

DП![]() =УРусл-УРф,

=УРусл-УРф,

где УРусл фактические управленческие расходы в ценах прошлого периода, д.е.;

УРф – фактические управленческие расходы, д.е.

Расчет изменения прибыли за

счет изменения цены реализованной продукции (DП![]() )

)

DП![]() =

22352,40– 22352,40= 0д.е.

=

22352,40– 22352,40= 0д.е.

П![]() =Вф-Вусл,

=Вф-Вусл,

Расчет изменения прибыли за счет

изменения структуры реализованной продукции (DП![]() )

)

DП![]() =Пусл-Пб*Iв,

=Пусл-Пб*Iв,

где Iв индекс выручки в сопоставимых ценах.

DП![]() =

737733,80– 657857,96* 1,12 = 89460,94 д.е.

=

737733,80– 657857,96* 1,12 = 89460,94 д.е.

5.3. Анализ запаса финансовой прочности

Запас финансовой прочности может быть рассчитан на основании финансовой отчетности и показывает на сколько д.е. (%) может быть уменьшена выручка, чтобы прибыль была неотрицательная.

Исходными данными для расчета является выручка критическая (порог рентабельности, точка безубыточности), показывающая величину выручки, при которой прибыль равна нулю.

Для расчетов можно воспользоваться формулами 44-46

Вкр=![]() ,

,

где Вкр выручка критическая (порог рентабельности, точка безубыточности);

Сconst общая величина постоянных затрат;

Кмп/в коэффициент маржинальной прибыли.

ЗФП(д.е.)=В-Вкр,

где ЗФП(д.е.) запас финансовой прочности, д.е.;

В величина выручки, д.е.

ЗФП(%)=![]() ,

,

где ЗФП(%) запас финансовой прочности, %.

Все расчеты представлены в в форме табл. 23.

| Анализ запаса финансовой прочности | Таблица 23 | ||

| Показатель | Прошлый период | Отчетный период | Отклонение |

| Выручка от продажи товаров, продукции (работ, услуг), д.е. | 169697,99 | 188887,20 | 19189,21 |

| Величина переменных затрат, д.е. | 20934,00 | 23062,00 | 2128,00 |

| Маржинальная прибыль, д.е. | 148763,99 | 165825,20 | 17061,21 |

| Доля маржинальной прибыли в выручке | 0,88 | 0,88 | 0,00 |

| Величина постоянных затрат, д.е. | 13956,00 | 35480,00 | 21524,00 |

| Порог рентабельности, д.е. | 15919,88 | 40414,35 | 24494,47 |

| Запас финансовой прочности, д.е. | 153778,11 | 148472,85 | -5305,26 |

| Запас финансовой прочности, % | 90,62 | 78,60 | -12,01 |

Запас финансовой прочности в отчетном периоде уменьшился на 12,01% по сравнению с прошлым периодом, это значит, что на 12,01% может быть увеличена выручка, чтобы прибыль не была отрицательной. Запас финансовой прочности в денежном эквиваленте увеличился на 54559,87 д.е. Величина переменных затрат увеличилась в отчетном году на 2128 д.е.по сравнению с прошлым годом за счет увеличения выпуска продукции, внедрение нового более экономного оборудования. Величина постоянных затрат увеличилась в отчетном году по сравнению с прошлым на 21524 д.е. Доля маржинальной прибыли в выручке осталась неизменной. Порог рентабельности увеличился до 22196,97 .

5.4. Структурно-динамический анализ показателей прибыли

Особое внимание при анализе уделяется изменению структуры и динамики показателей прибыли. На основе расчетов делаются выводы. Все данные представляются в в форме табл. 24.

Анализ показателей прибыли |

Таблица 24 | ||||

| Показатель | Прошлый период | Отчетный период | Изменение структуры, % | ||

| д.е. | % | д.е. | % | ||

| Выручка от продажи товаров, продукции (работ,услуг) | 169697,99 | 100,00 | 188887,20 | 100,00 | 0,00 |

| Себестоимость проданных товаров, продукции (работ,услуг) | 20934,00 | 12,34 | 35480,00 | 18,78 | 6,45 |

| Валовая прибыль | 148763,99 | 87,66 | 153407,20 | 81,22 | -6,45 |

| Коммерческие расходы | 12211,50 | 7,20 | 13127,60 | 6,95 | -0,25 |

| Управленческие расходы | 1744,50 | 1,03 | 22352,40 | 11,83 | 10,81 |

| Прибыль (убыток) от продаж | 134807,99 | 79,44 | 117927,20 | 62,43 | -17,01 |

| Прибыль (убыток) до налогообложения | 134807,99 | 79,44 | 117927,20 | 62,43 | -17,01 |

| Текущий налог на прибыль | 32353,92 | 19,07 | 28302,53 | 14,98 | -4,08 |

| Чистая нераспределенная прибыль (убыток) | 102454,07 | 60,37 | 89624,67 | 47,45 | -12,93 |

Резервами повышения эффективности является снижение доли себестоимости проданных товаров, продукции (работ, услуг) и коммерческих расходов

6. Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия (ФСП) может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Основными задачами анализа финансового состояния предприятия являются:

1. На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности

6.1. Анализ структуры актива и пассива баланса

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего объекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса. Используются горизонтальный и вертикальный методы экономического анализа. Все данные представляются в форме табл. 25-26. На основе этих данных делаются выводы о доле каждой статьи актива и пассива баланса и об изменениях структурного состава.

| Анализ структуры актива баланса | Таблица 25 | ||||||

| Статьи актива | На начало периода | На конец периода | Изменение | ||||

| д.е. | % | д.е. | % | Абс. | Отн., % | Стр., % | |

| 1. Внеоборотные активы | 66000,00 | 44,00 | 130000,00 | 50,00 | 64000,00 | 96,97 | 6,00 |

| 2. Оборотные активы | 84000,00 | 56,00 | 130000,00 | 50,00 | 46000,00 | 54,76 | -6,00 |

| 2.1. Запасы | 42000,00 | 28,00 | 78000,00 | 30,00 | 36000,00 | 85,71 | 2,00 |

| 2.2 Дебиторская задолженность | 18000,00 | 12,00 | 18200,00 | 7,00 | 200,00 | 1,11 | -5,00 |

| 2.3. Денежные средства и краткосрочные финансовые вложения | 24000,00 | 16,00 | 33800,00 | 13,00 | 9800,00 | 40,83 | -3,00 |

| ИТОГО | 150000,00 | 100,00 | 260000,00 | 100,00 | 110000,00 | 73,33 | 0,00 |

| Анализ структуры пассива баланса | Таблица 26 | ||||||

| Статьи пассива | На начало периода | На конец периода | Изменение | ||||

| д.е. | % | д.е. | % | Абс. | Отн., % | Стр., % | |

| 1. Собственный капитал | 90000,00 | 60,00 | 130000,00 | 50,00 | 40000,00 | 44,44 | -10,00 |

| 2. Заемный капитал | 150000,00 | 100,00 | 130000,00 | 50,00 | -20000,00 | -13,33 | -50,00 |

| 2.1. Долгосрочные обязательства | 69000,00 | 46,00 | 26000,00 | 10,00 | -43000,00 | -62,32 | -36,00 |

| 2.2 Краткосрочные обязательства | 81000,00 | 54,00 | 104000,00 | 40,00 | 23000,00 | 28,40 | -14,00 |

| в т.ч. Кредиторская задолженность | 12000,00 | 8,00 | 20800,00 | 8,00 | 8800,00 | 73,33 | 0,00 |

| ИТОГО | 150000,00 | 100,00 | 260000,00 | 100,00 | 110000,00 | 73,33 | 0,00 |

Произведен анализ актива баланса: внеоборотные активы уменьшились на 96,97%, оборотные активы - на 50%. На снижение оборотных активов повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Структура внеоборотных активов увеличилась на 6%, оборотные активы уменьшелись на 6%, на это повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения.

Так же проведен анализ пассива баланса собственный капитал увеличился на 40000 д.е., заёмный капитал уменьшился на 20000д.е. На уменьшение заёмного капитала повлияли долгосрочные обязательства и кредиторская задолженность. Структура собственного капитала уменьшилась на 10%, а заемного капитала - на 50%, на это повлияли долгосрочные обязательства и кредиторская задолженность.

6.2. Анализ ликвидности и платежеспособности

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств.

Ликвидность предприятия – это способность предприятия погашать свои обязательства, сроки которых наступят в текущем периоде.

Платежеспособность предприятия – это способность предприятия погашать обязательства, сроки которых уже наступили.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие вероятный кандидат в банкроты.

Все расчеты представлены в табл. 27.

| Анализ показателей ликвидности предприятия | Таблица 27 | |||

| Показатель | Норма | На начало периода | На конец периода | Отклонение |

| Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,30 | 0,33 | 0,03 |

| Коэффициент срочной ликвидности | 0,5-1,0 | 0,52 | 0,50 | -0,02 |

| Коэффициент текущей ликвидности | 1,0-2,0 | 1,04 | 1,25 | 0,21 |

Коэффициент абсолютной ликвидности определяется отношением денежных средств и краткосрочных финансовых вложений к величине краткосрочных обязательств. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена немедленно.

Тенденция увеличения показателя свидетельствует о том, что денежные средства рационально используются в деятельности предприятия.

Коэффициент срочной ликвидности – это отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, к величине краткосрочных обязательств.

Коэффициент срочной ликвидности в пределах нормы и на конец периода составил 0,50, это свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов достаточно.

Коэффициент текущей ликвидности – это отношение оборотных (текущих) активов к величине краткосрочных обязательств. Характеризует общую обеспеченность предприятия оборотными активами.

К концу периода коэффициент текущей ликвидности увеличился 0,21 и составил 1,25 это свидетельствует о том, что предприятие способно за счет оборотных активов погашать краткосрочные обязательства.

6.3. Анализ финансовой устойчивости

Финансовая устойчивость – это способность предприятия функционировать и развиваться, сохранять такое соотношение частей актива и пассива баланса, которое гарантирует его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

В условиях рынка одно из главных значений для характеристики финансового положения предприятия имеет его финансовая устойчивость. Оценка финансовой устойчивости предприятия проводится всеми внешними и внутренними пользователями бухгалтерской отчетности.

Основные показатели приведены в табл. 28.

| Анализ показателей финансовой устойчивости | Таблица 28 | |||

| Показатель | Норма | На начало периода | На конец периода | Отклонение |

| Коэффициент финансовой независимости | 0,60 | 0,60 | 0,50 | -0,17 |

| Коэффициент финансовой зависимости | 0,40 | 1 | 0,50 | -0,50 |

| Коэффициент соотношения заемных и собственных средств | 0,70 | 1,67 | 1,00 | -0,40 |

| Коэффициент маневренности собственных средств | 0,30 | 0,03 | 0,20 | 5,00 |

| Коэффициент обеспеченности оборотных собственными средствами | 0,10 | 0,04 | 0,20 | 4,60 |

| Коэффициент обеспеченности запасов | 0,60 | 0,57 | 0,00 | -1,00 |

Коэффициент финансовой независимости – характеризует долю собственного капитала в балансе предприятия.

Коэффициент финансовой независимости на конец периода уменьшился на 0,17 за счет уменьшения собственного капитала.

Коэффициент финансовой зависимости – характеризует долю заемного капитала в балансе предприятия.

Коэффициент финансовой зависимости на конец периода увеличился на 0,50 за счет увеличения дебиторских обязательств и кредиторской задолженности.

Коэффициент соотношения заемных и собственных средств – дает наиболее общую оценку финансовой устойчивости. Указывает, сколько заёмных средств организация привлекла на один рубль вложенных в активы собственных средств.

На начало периода приходится 1руб.76коп. заёмных средств вложенных в активы на 1 руб. собственных, к концу периода приходится 1руб. заемных средств вложенных в активы на 1руб. собственных средств. Тенденция увеличения заёмных средств может в будущем усилить зависимость предприятия от привлеченных средств.

Коэффициент маневренности собственных средств – характеризует какая доля собственного капитала используется в текущей деятельности.

Коэффициент маневренности показывает долю собственных мобильных (оборотных) средств предприятия, находящихся в ликвидных формах, которые позволяют оперативно реагировать на изменение в финансовом положении и в имуществе предприятия. Нормативное рекомендуемое значение этого показателя равно 0,3 или 30%.

Коэффициент маневренности собственных средств на конец периода увеличился на 5 и составил 0,20. Увеличение показателя является положительным моментом.

Коэффициент обеспеченности оборотных активов собственными средствами показывает, какая часть оборотных активов финансируется за счет собственных оборотных средств.

Для данного показателя установлен критерий. Коэффициент обеспеченности оборотных активов должен быть больше или равен величине 0,1. Если на конец периода коэффициент обеспеченности оборотных активов собственными оборотными средствами имеет значение менее величины 0,1, то структура баланса предприятия считается неудовлетворительной, а само предприятие неплатежеспособным.

Для анализируемого предприятия показатель выше нормы, таким образом, предприятие достаточно обеспечено собственными оборотными активами и в случае необходимости может расплачиваться с кредиторами.

Коэффициент обеспеченности запасов показывает какая доля запасов сформирована за счет собственных оборотных средств.

На конец периода для анализируемого предприятия коэффициент увеличился на 0,57 и составил 0 таким образом, запасов на крнец периода не сформировано.

7. Анализ деловой активности

Анализ деловой активности – это оценка эффективности использования финансовых ресурсов, которая производится с помощью коэффициентов рентабельности и оборачиваемости.

Все расчеты представлены в табл. 29.

| Анализ показателей деловой активности предприятия | Таблица 29 | ||

| Показатель | Прошлый период | Отчетный период | Отклонение |

| Рентабельность капитала, % | 5,51 | 1,94 | -3,57 |

| Рентабельность собственного капитала, % | 9,18 | 3,88 | -5,31 |

| Коэффициент оборачиваемости капитала, коэф. | 1,13 | 0,73 | -0,40 |

| Коэффициент оборачиваемости собственного капитала, коэф. | 1,89 | 1,45 | -0,43 |

| Время оборачиваемости капитала, дни | 318,21 | 495,53 | 177,32 |

| Время оборачиваемости собственного капитала, дни | 190,93 | 247,77 | 56,84 |

Рентабельность капитала – показывает эффективность использования всего имущества предприятия. Снижение показателя свидетельствует о том, что спрос на продукцию падает.

Рентабельность капитала снизилась на 3,57%, это значит, что предприятие не получает прибыль с каждого рубля, вложенного в имущество (активы).

Рентабельность собственного капитала – показывает эффективность использования собственного капитала.

Рентабельность собственного капитала снизилась на 5,31%, это значит, что предприятие не эффективно использует собственные средства.

Коэффициент оборачиваемости капитала снизился на 0,40 и коэффициент оборачиваемости собственного капитала снизился на 0,43. За счет снижения оборачиваемости капитала происходит снижение суммы прибыли.

Время оборачиваемости капитала и время оборачиваемости собственного капитала увеличились, это ведет к ухудшению финансовых результатов.

| Таблица показателей финансово-хозяйственной деятельности предприятия | Таблица 30 | ||||

| Показатель | Ед. изм. | Прошлый период | Отчетный период | Отклонение | |

| Абс. | Отн., % | ||||

| Объем продукции | |||||

| - в действующих ценах | - | - | - | - | |

| - в сопоставимых ценах | д.е. | 36092,50 | 40518,40 | 4425,90 | 12,26 |

| Себестоимость продукции | д.е. | 34890,00 | 35480,00 | 590,00 | 1,69 |

| Численность работающих | чел. | 300,00 | 278,00 | -22,00 | -7,33 |

| - численность рабочих | чел. | 412,00 | 381,00 | -31,00 | -7,52 |

| Средняя заработная плата | д.е. | 11862,60 | 11708,40 | -154,20 | -1,30 |

| Среднегодовая выработка | д.е. | 76,27 | 77,60 | 1,33 | 1,74 |

| Основные производственные фонды | д.е. | 153,86 | 143,52 | -10,35 | -6,73 |

| - в том числе активная часть | - | - | - | - | - |

| Фондоотдача | д.е./д.е. | 234,57 | 282,33 | 47,75 | 20,36 |

| Фондоотдача активной части | - | - | - | - | - |

| Величина материальных затрат | д.е. | 10467,00 | 14192,00 | 3725,00 | 35,59 |

| Материалоемкость продукции | д.е./д.е. | 0,29 | 0,35 | 0,06 | 20,78 |

| Затраты на 1 руб. товарной продукции | д.е. | 1,03 | 1,14 | 0,11 | 10,40 |

| Прибыль от продаж | д.е. | 134807,99 | 117927,20 | -16880,79 | -12,52 |

| Чистая прибыль | д.е. | 102454,07 | 89624,67 | -12829,40 | -12,52 |

| Рентабельность продукции | % | 3,74 | 2,91 | -0,82 | -22,08 |

| Коэф. абсолютной ликвидности | коэф. | 0,30 | 0,33 | 0,03 | 9,69 |

| Коэф. срочной ликвидности | коэф. | 0,52 | 0,50 | -0,02 | -3,57 |

| Коэф. текущей ликвидности | коэф. | 1,04 | 1,25 | 0,21 | 20,54 |

| Коэф. обеспеч. соб. средствами | коэф. | 0,60 | 0,50 | -0,10 | -16,67 |

| Коэф. Маневренности | коэф. | 0,03 | 0,20 | 0,17 | 500,00 |

| Коэф. соот. заем. и собств. средств | коэф. | 1,67 | 1,00 | -0,67 | -40,00 |

| Коэф. обор. капитала | коэф. | 1,13 | 1,45 | 0,32 | 28,43 |

| Коэф. обор. собств. капитала | коэф. | 1,89 | 1,45 | -0,43 | -22,94 |

| Рентабельность собств. капитала | % | 9,18 | 3,88 | -5,31 | -57,79 |

| Рентабельность капитала | % | 5,51 | 1,94 | -3,57 | -64,82 |

Заключение

Объем товарной продукции в отчетном году увеличился на 73,48% и составил 4425,90 д.е. за счет увеличения выпуска продукции всех изделий по сравнению с прошлым годом, следовательно продукция требуется спросом на рынке, что является положительным фактом для увеличения производства продукции на предприятии. Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту. Но по факту предприятие недовыполнило план по ассортименту продукции на 6,11%. В отчетном периоде произошло изменение структуры товарной продукции, для третьего вида изделия произошло снижение на 7,01%, а для остальной увеличение на 7,01%. В отчетном году план товарной продукции в стоимостном выражении недовыполнен на 5,18%, за счет изменения структуры товарной продукции. На выполнение плана по объему производства продукции повлияло два фактора:

1. отклонение продукции за счет изменения объема производства и составило 2236,84д.е.;

2. отклонение продукции за счет изменения цены и составило 397,70 д.е.

В течении 6 месяцев предприятие недовыполнило план и считается не ритмичным, т.к. коэффициент ритмичности составляет 89,71%.

В отчетном году численность работающих уменьшилась по сравнению с прошлым годом на 31 человека. Это связано с комплексной механизацией и автоматизацией производственных процессов, внедрение новой более производительной техники, усовершенствование технологии и организации производства. Также наблюдается динамика увеличения текучести кадров за счет роста приема и увольнению работающих. В ходе анализа выявилось, что явочный фонд рабочего времени на одного рабочего по сравнению с прошлым годом уменьшился на 11,8%, на это повлияло увеличение продолжительности основных и дополнительных отпусков, увеличение количества прогулов и отпусков по учебе. Резервами увеличения объема производства продукции является часовая выработка одного рабочего и сокращение численности рабочих, количества рабочих дней отработанных одним рабочим, средней продолжительности смены. Среднечасовая выработка одного рабочего снизилась на 0,1 за счет изменения удельного веса рабочих в общей численности работающих, количества рабочих дней отработанных одним рабочим, средней продолжительности рабочей смены.

Текущие затраты снизились по отношению к плановым на 93,92% или на 547935д.е.. Общее изменение затрат произошло за счет повышения цены и изменение себестоимости продукции. В отчетном году произошли структурные изменения по элементам и видам затрат. Произошло снижение заработной платы на 6,30%, амортизации на 11,45% и прочих затрат на 46,37% и увеличение статьи материальные затраты на 28,72%.

В отчетном периоде по сравнению с прошлым периодом предприятие более эффективно использует трудовые и материальные ресурсы и менее эффективно основные производственные фонды.

Прибыль от реализации продукции снизилась на 0,06% и составила 39916,40 д.е. за счет снижения объема реализации продукции 1, 3, 4 и увеличения затрат 2, 3, 4 вида продукции. Запас финансовой прочности в отчетном периоде увеличился на 3,76% по сравнению с прошлым периодом, это значит, что на 3,76% может быть уменьшена выручка, чтобы прибыль не была отрицательной. Запас финансовой прочности в денежном эквиваленте увеличился на 45375,48 д.е. Величина переменных затрат уменьшилась в отчетном году на 1271,00 д.е. по сравнению с прошлым годом за счет увеличения выпуска продукции, внедрение нового более экономного оборудования. Величина постоянных затрат увеличилась в отчетном году по сравнению с прошлым на 30083,95 д.е. Доля маржинальной прибыли в выручке увеличилась на 0,01 и составила 0,953. Порог рентабельности увеличился на 31371,06 и составил 57274,17 д.е.

Произведен анализ актива баланса, внеоборотные активы уменьшились на 96,97%, оборотные активы увеличились на 54,76%. На увеличение оборотных активов повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Структура внеоборотных активов увеличились на 6%, оборотные активы уменьшилась на 6%, на это повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Так же проведен анализ пассива баланса, собственный капитал увеличился на 40000 д.е., заёмный капитал уменьшился на 20000д.е. На увеличение заёмного капитала повлияли долгосрочные обязательства и кредиторская задолженность. Структура собственного капитала уменьшилась на 10%, а заемного капитала - на 50%, на это повлияли долгосрочные обязательства и кредиторская задолженность.

Коэффициент финансовой независимости на конец периода уменьшился на 0,17 за счет уменьшения заемного капитала и увеличения собственного. Коэффициент финансовой зависимости уменьшился на 0,50 за счет увеличения долгосрочных обязательств и кредиторской задолженности. Коэффициент маневренности собственных средств на конец периода увеличился на 5 и составил 0,20, это является положительным моментом. Коэффициент обеспеченности оборотных активов собственными средствами на конец периода составил 0,20и увеличился на 4,60 по сравнению с прошлым годом, это свидетельствует о том, что предприятие достаточно обеспечено собственными оборотными активами и в случае необходимости может расплачиваться с кредиторами. На конец периода коэффициент обеспеченности запасов снизился на 1 и составил 0, таким образом, запасов не сформировано.

Рентабельность капитала снизилась на 13,05%, это значит, что предприятие не получает прибыль с каждого рубля, вложенного в имущество (активы) и спрос на продукцию предприятия снижается. Рентабельность собственного капитала снизилась на 16,63%, это свидетельствует о том, что предприятие не эффективно использует собственные средства. За счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли. Время оборачиваемости капитала и время оборачиваемости собственного капитала уменьшилось и это ведет к ухудшению финансовых результатов.

Библиографический список

1. Экономика предприятия / Под ред. Семенова В.М. М.: ИНФРА-М 1996. 383 с.

2. Экономика и статистика фирм / Под ред. Ильенковой С.Д. М.: «Финансы и статистика», 2002. 288 с.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия. М.: Издательство «МИК», 1996. 128 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2003. 400 с.

5. Петрова В.И. Анализ хозяйственной деятельности машиностроительного предприятия. М.: Машиностроение, 1988. 272 с.: ил.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1996. 288 с.: ил.

7. Ковалев В.В. Финасовый анализ: Управление капиталом. Выбор инвестиций